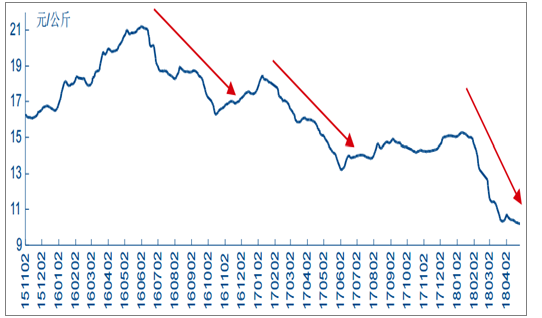

近期生猪价格快速下跌,为本次猪周期下行阶段(2016年6月开始)的第三次快速下跌,从1月份高点的15.28元/公斤下跌至目前的10.19元/公斤,跌幅约34%,其中4月以来跌幅逐渐减弱,生猪价格有企稳的趋势。

2018年1月以来猪价经历了新一轮的快速下跌

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国生猪养殖行业市场竞争态势及投资战略咨询研究报告》

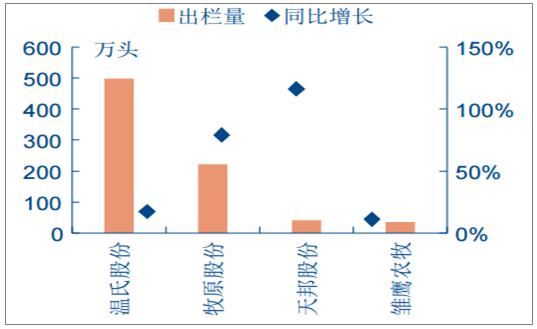

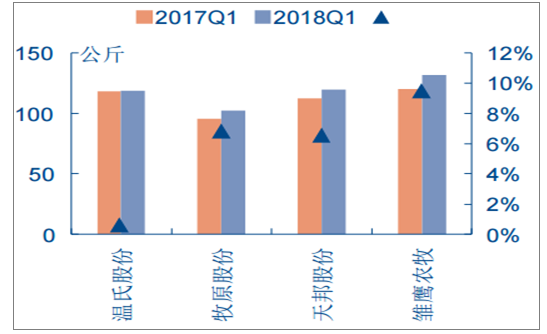

需求淡季叠加生猪集中出栏是本次生猪价格快速下跌的主要原因。1)需求淡季。从历史经验看,猪价在2-4月通常呈下跌趋势,主要原因为猪肉消费在春节前快速增长,节后消化春节的腌腊制品所致。2)供给过剩。2018年第一季度猪肉产量1543万吨,同比增加5.11%,进口量32.40万吨,同比下降6.40%,总供应量1575.40万吨,同比增加4.84%。供给过剩的主要原因为一方面规模猪场产能持续扩张,一季度出栏量大幅增加,另一方面春节前暴雪天气影响交通,造成生猪被动压栏,节后集体出栏造成猪价加速下跌。主要生猪养殖企业温氏股份和牧原股份2018年第一季度生猪出栏量分别达到498万头和221万头,同比增长16.57%和78.49%,出栏体重分别为118.83kg和102.27kg,同比增长0.34%和6.85%。

2018年第一季度猪肉供给量显著增加

- | 17Q1 | 17Q2 | 17Q3 | 17Q4 | 2017全年 | 18Q1 |

产量(万吨) | 1468 | 1025 | 1224 | 1623 | 5340 | 1543 |

产量同比 | 0.14% | 1.79% | 0.58% | 0.87% | 0.77% | 5.11% |

进口量(万吨) | 34.62 | 31.62 | 25.82 | 29.62 | 121.68 | 32.40 |

进口量同比 | 20.99% | -33.61% | -49.97% | 13.33% | -24.90% | -6.40% |

供应量(万吨) | 1502.62 | 1056.62 | 1249.82 | 1652.62 | 5461.68 | 1575.40 |

供应量同比 | 0.54% | 0.19% | -1.48% | 0.57% | 3.07% | 4.84% |

数据来源:公开资料整理

主要公司出栏量大幅增长

数据来源:公开资料整理

主要公司生猪出栏体重同比增加

数据来源:公开资料整理

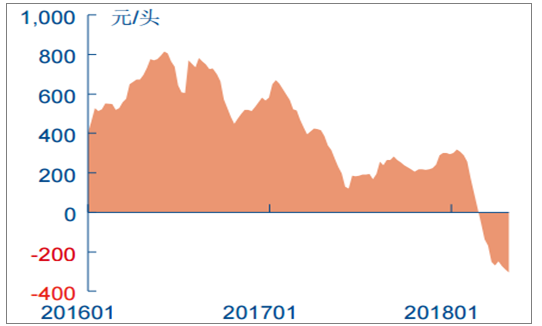

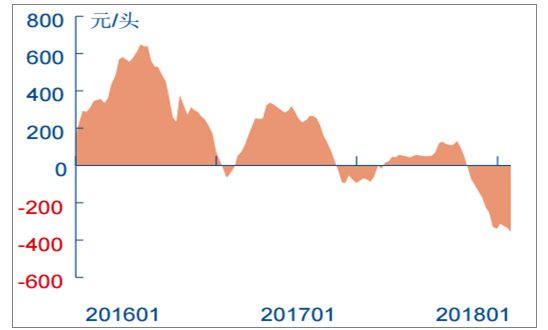

随着猪价的下跌,外购仔猪养殖场从2月初开始陷入亏损,自繁自养养殖场从3月初陷入亏损,目前外购仔猪和自繁自养分别亏损354元/头和305元/头,连续亏损分别达到13周和9周。

自繁自养生猪企业陷入亏损

数据来源:公开资料整理

外购仔猪生猪养殖深度亏损

数据来源:公开资料整理

主要养殖公司2018年第一季度业绩大幅下滑。2018年第一季度,主要生猪养殖上市公司出栏量继续同比大幅增加,温氏股份、牧原股份和正邦科技,分别同比增加16.57%、78.49%和133.60%。归母净利润大幅下滑,其中温氏股份、牧原股份和正邦科技,分别同比下滑4.40%、80.00%和47.84%。

目前在需求增速放缓的背景下,以龙头养殖、饲料企业为代表的规模猪场扩张仍在继续,幅度有所放缓,但环保影响的去产能已经接近尾声,预计2019年生猪供给仍将增长,我们认为猪价周期仍未见底,但短期内或迎来反弹:

1) 母猪补拦效应将在18/19年继续释放生猪产能。18/19年行业出栏将呈加速态势,16年底-17年初,高涨的母猪价格表明行业存在积极的母猪补栏,这部分母猪将大幅增加18/19出栏的商品猪产能。

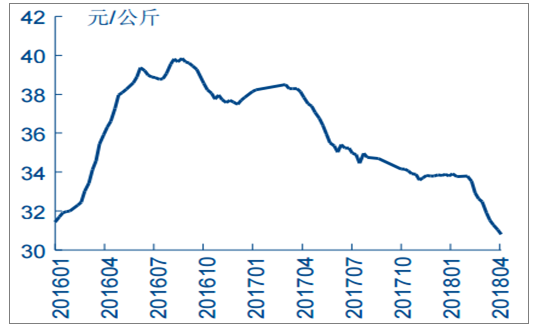

2016年以来母猪价格走势

数据来源:公开资料整理

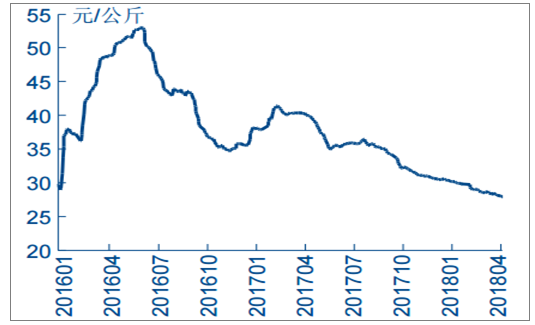

2016年以来仔猪价格走势

数据来源:公开资料整理

2) 龙头企业规模化扩张仍在继续。2018年一季度,主要养殖企业和龙头饲料企业生物性资产同比增长19.58%,预计会带来18/19年生猪出栏的稳步增长。2015~2018年第一季度,主要养殖企业和龙头企业生物性资产增长105.32%,年均复合增长率达到27.10%,2017年下半年第一季度~2018年第一季度虽然增速放缓但仍维持高位。从出栏量来看,饲料企业加速进入生猪养殖行业趋势明显,预计2017/2018年饲料企业生猪出栏量将达到1730/2718万头,龙头企业总出栏量将达到5335万头/7497万头。

3) 环保影响下的去产能接近尾声。环保去产能影响主要为南方水网地区的猪场拆迁和禁养区清退计划两个方面,目前南方水网地区猪场拆迁基本完成,禁养区清退计划除广西、青海等部分省市外基本完成,进一步去产能空间有限,结合规模化养殖扩张的情况,到2020年预计超大规模猪场占比将从现有的5%提高到14%。

预计2020年规模化猪场的出栏占比将从50%提升至70%

养殖户结构 | 散户 | 小型规模户 | 中型规模户 | 大型规模户 | 超大型养殖户 |

能繁母猪头数 | 30头以下 | 30-300头 | 300-500头 | 500头-3000头 | 3000头以上 |

商品猪年出栏数 | 500头以下 | 500-5000头 | 5000-10000头 | 10000-50000头 | 50000头以上 |

养殖模式&基础设施 | 留守老人,自家猪圈 | 夫妻二人,适当雇工,自家或村里拿地,配备沼气处理设备,就地还田 | 村里拿地,专业化设备,需过环评 | 村里拿地,可扩建,专业化设备,需过环评 | 与政府合作,专业化设备,需过环评 |

环保政策下行为路径 | 退出 | 适当退出,部分转“公司+农户”形式 | 禁养区搬迁 | 理性扩张 | 扩张 |

2016年预计占比 | 50% | 25% | 10% | 10% | 5% |

预计未来4年出栏增速 | -11% | -5% | 11% | 25% | 30% |

2020年预计占比 | 30% | 19% | 15% | 23% | 14% |

数据来源:公开资料整理

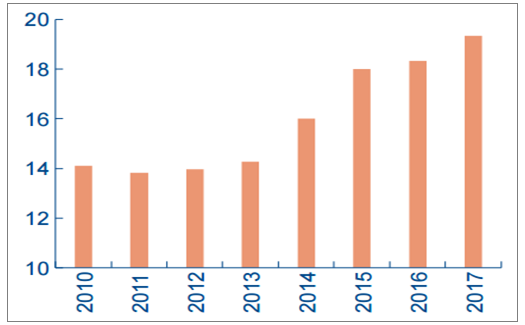

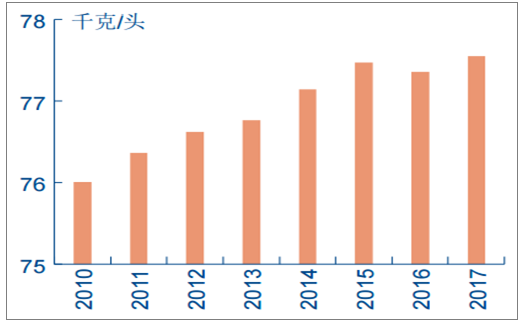

4) 养殖效率明显提升。随着农户养殖水平的提高、规模化扩张加速等原因我国生猪养殖效率的提升明显,主要体现在两个方面:1)PSY不断提高,我国生猪养殖行业的PSY从2013年开始连续五年快速提高,从14.0提高到19.4,结合猪场扩张和环保影响预计18/19年生猪出栏同比增加2.78%/0.93%;2)出肉率不断提升,受环保压力、拿地困难等因素的影响,养殖户扩大盈利的模式已从单纯的补栏增加头数转为兼而注重压栏以提高头重,单头生猪出肉量不断提升,预计18/19年猪肉产量同比增长3.44%、1.07%。

生猪养殖实际PSY不断上升

数据来源:公开资料整理

生猪出肉率不断提高

数据来源:公开资料整理

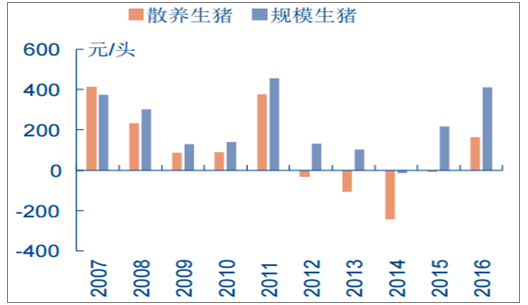

5) 行业连续三年保持盈利,资金面宽松,2018年行业仍有微利,去产能动力不足。规模猪场自2015年开始扭亏为盈,散户自2016年开始显著盈利,行业整体连续3年盈利,养殖场资金面压力较小。2018第年一季度,生猪均价约13.1元/公斤,预计2018年全年均价在13-13.5元/公斤左右,同比下降约10%。综合历史数据、饲料原料价格、仔猪价格走势等,我们估计行业目前养殖成本在13.3元/公斤左右(仔猪成本450元/头,饲料成本870元/头左右,人工190元/头,其他成本84元/头),因此估计2018年行业仍有微利,去产能动力不足。

规模猪场自2015年开始大幅盈利

数据来源:公开资料整理

不同养殖模式猪场的盈利情况

数据来源:公开资料整理

综上所述,我们维持猪周期仍未见底的判断。我国目前规模化养殖水平和20世纪80年代的美国相当,预计到2020年,可达到美国1994年水平。对标美国1980-1994年来看,我们认为此轮猪周期持续时间将达到5-6年,目前猪价已经跌破5.1元/公斤,18/19年猪价中枢预计为13.2/13元,同比跌幅10%、4%;考虑到出栏重量和出肉率,预计猪肉价格跌幅将更大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国生猪养殖行业市场调查研究及投资策略研究报告

《2024-2030年中国生猪养殖行业市场调查研究及投资策略研究报告》共十一章,包含中国生猪养殖行业领先企业经营情况分析,中国生猪养殖行业风险分析及前景展望,中国生猪养殖行业投资机会与投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国生猪养殖行业概述:生猪养殖产业为国民刚需,出栏量存栏量回升至正常水平 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国生猪养殖行业政策环境、发展现状、行业壁垒、竞争格局及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)