一、航空发动机核心零部件空间广阔

1、航空发动机分类与竞争格局

吸气式发动机吸进空气作为燃料的氧化剂,根据工作原理不同, 分为活塞式发动机、 燃气涡轮发动机、冲压喷气发动机与脉动喷气发动机。 燃气涡轮发动机包括涡轮喷气发动机、涡轮风扇发动机、涡轮螺旋桨发动机、涡轮轴发动机、螺桨风扇发动机。

航空发动机分类

类型 | 优点 | 不足 | ||

吸气式发动机 | 活塞式发动机 | -- | -- | |

燃气涡轮发动机 | 涡轮喷气发动机 | 高速飞行、大推力、重量轻 | 油耗率高 | |

涡轮风扇发动机 | 喷气速度大、噪声低、耗油率低、大推力 | 迎风面积大、喷气速度小,不宜超音速 | ||

涡轮螺旋桨发动机 | 油耗率低 | 受螺旋桨限制,功率不大 | ||

涡轮轴发动机 | 应用于直升机、耗油率低,多用于非航空领域的动力 | 较少用于民航飞机 | ||

螺桨风扇发动机 | 经济性好、耗油率低 | 振动和噪音比较大,成本较高已停止研发 | ||

资料来源:公开资料整理

高温合金部件占航空发动机重量约 40%~60%,主要应用于燃烧室、涡轮盘、叶片、机匣等关键热端部件。从制造工艺上来讲,涡轮盘、机匣通常采用铸造或细晶铸造工艺;涡轮叶片、导向叶片通常采用定向凝固或单晶铸造工艺。 叶片为航空发动机核心部件之一,其约占整台发动机制造工作量的 30%以上。

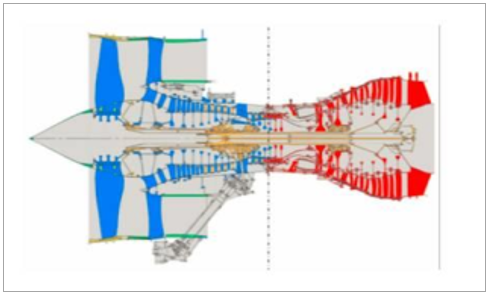

航空发动机用到的高温合金(红色部分)

资料来源:公开资料整理

带加力燃烧室的涡喷发动机结构图

资料来源:公开资料整理

海外巨头在航空发动机领域占据绝对优势。全球航空发动机制造商主要包括通用电气、普拉特·惠特尼、罗尔斯·罗伊斯、 CFM 国际公司、 IAE 国际航空发动机公司、EA 发动机联盟公司。其中, 通用电气为全球最大的综合性动力与设备制造商之一,典型产品包括 GE90、 GE9X、 GEnx 等; 普拉特·惠特尼在直升机用涡轮轴发动机领域具备较为明显的优势, 为美国主力战机 F-22、 F-35 的唯一动力供应商; 罗尔斯·罗伊斯为欧洲最大的航空发动机供应商,代表性产品包括遄达系列等; CFM 国际公司由通用电气和 Snecma 公司各占 50%股份合资成立,主要负责生产全球最畅销的民用涡扇发动机之一 CFM56。

2、高温合金核心零部件应用领域: 军用航空发动机行业现状

军用航空发动机发展至今已历经四代。发达国家现役主力战斗机主要搭载第三代航空发动机,其推重比约为 7~8、涡轮前温度约为 1,600K~1,750K。第四代军用航空发动机以 F119、 F120、 EJ200 的发动机为代表,其推重比约为 9~10、涡轮前温度约为 1,800K~2,000K,涵道比约为 0.2~0.4,其特点可概括为高推重比、小涵道比、高涡轮前温度。第五代军用航空发动机不仅要求具备较大的起飞推力以及高度的灵活性,还应满足超音速巡航能力,其推重比约为 12~15。

军用航空发动机性能趋势

参数 | 第三代 | 第四代 | 第五代(预研) |

推重比 | 7~8 | 9~10 | 12~15 |

涡轮前温度/K | 1600~1750 | 1800~2000 | 2000~2250 |

平均级增压比 | 1.3~1.4 | 1.45~1.50 | 2.0~2.5 |

涵道比 | 0.3~1.1 | 0.2~0.4 | ≤0.3 |

总压比 | 21~35 | 26~35 | ~40 |

冷却量 | 17%~18% | 15%~17% | 12%~15% |

资料来源:公开资料整理

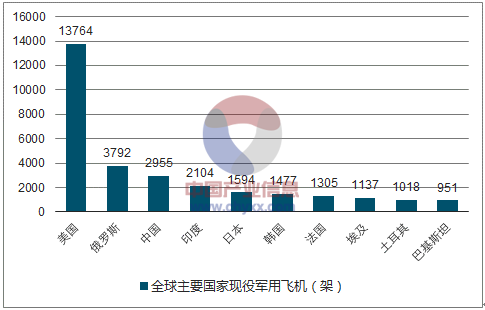

截止至 2017 年,全球现役军用飞机总计 53,042 架,其中,美国、俄罗斯排名居前,分别拥有军用飞机 13,764 架、 3,792 架,占比达到 25.95%、 7.15%。 2017 年,我国总计拥有各类军用飞机 2,955 架,占全球总量约 5.57%,位居世界第三,仅次于美国与俄罗斯。具体来看,截止至目前,我国拥有现役战斗机、特殊任务飞机、运输机、武装直升机/运输直升机、教练机架数分别为 1,523 架、 84 架、 184 架、 809架、 352 架,分别占对应机种全球总量的 10.40%、 4.17%、 4.30%、 4.01%、 3.15%。

2017 年全球主要国家现役军用飞机(架)

资料来源:公开资料整理

2017 年我国军用飞机构成

资料来源:公开资料整理

我国军用航空发动机国产化道路历经引进、测仿、改进、创新四个过程,经过 60余年发展,已具备战斗机、运输机、武装直升机/运输直升机、教练机等多机种系列飞机的研制能力。我国主要作战飞机国产发动机占比已达到 90%左右,主要装配于歼击机、强击机、轰炸机、歼击轰炸机等主战飞机中。其中, “昆仑”(涡喷-14) 于2002 年 7 月被国家军工产品定型委员会正式批准设计定型,从而使我国成为继美国、俄罗斯、英国、法国之后全球第五个具备独立研制航空发动机的国家,主要搭载于歼-7、歼-8 等第二代战斗机上; “太行”(涡扇-10) 为我国第一台自主研制的具有自主知识产权的大推力加力式涡扇发动机,主要搭载于歼-10、歼-11、歼-15、歼-16 等第三代战斗机上。

我国现役主要军用飞机航空发动机搭载情况一览表

型号 | 2017 年现役数量(架) | 发动机 | ||||

空军 | 陆军 | 海军 | 型号 | 单机搭载数量(台) | 研发单位 | |

战斗机 | ||||||

歼-7(J-7) | 388 | -- | 30 | 涡喷-7 | 1 | 沈阳黎明航空发动机有限公司 |

涡喷-14(昆仑) | 1 | 沈阳黎明航空发动机有限公司 | ||||

歼-11(J-11) | 272 | -- | - | 涡扇-10(太行) | 2 | 沈阳黎明航空发动机有限公司 |

歼-10(J-10) | 237 | -- | 25 | 涡扇-10(太行) | 1 | 沈阳黎明航空发动机有限公司 |

轰-6(H-6) | 120 | -- | 30 | 涡喷-8 | 2 | 西安航空发动机有限公司 |

强-5(Q-5) | 118 | -- | 30 | 涡喷-6 | 1 | 沈阳黎明航空发动机有限公司 |

歼-8(J-8) | 96 | -- | 47 | 涡喷-13 | 2 | 贵州黎阳航空动力有限公司 |

涡喷-14(昆仑) | 2 | 沈阳黎明航空发动机有限公司 | ||||

飞豹(JH-7) | 70 | -- | 34 | 涡扇-9(秦岭) | 2 | 西安航空发动机有限公司 |

歼-15(J-15) | -- | -- | 26 | 涡扇-10(太行) | 2 | 沈阳黎明航空发动机有限公司 |

运输机 | ||||||

运-8(Y-8) | 60 | 3 | 12 | 涡桨-6 | 4 | 南方航空工业有限公司 |

运-7(Y-7) | 43 | 7 | 17 | 涡桨-5 | 2 | 南方航空工业有限公司 |

武装直升机/运输直升机 | ||||||

直-8(Z-8) | 34 | 51 | 27 | 普惠 PT6B-67A | 3 | 意大利普惠公司 |

直-9(Z-9) | 20 | 92 | 29 | “阿赫耶”1C 涡轴 | 2 | 透博梅卡公司 |

直-19(Z-19) | -- | 105 | -- | 涡轴-8 | 2 | 南方航空工业有限公司 |

直-10(Z-10) | -- | 101 | -- | 涡轴-9(玉龙) | 2 | 南方航空工业有限公司 |

直-11(Z-11) | -- | 46 | -- | 涡轴-8 | 1 | 南方航空工业有限公司 |

教练机 | ||||||

基教-8(JL-8) | 170 | -- | 11 | 涡扇-11 | 1 | 南方航空工业有限公司 |

歼教-7(JJ-7) | 35 | -- | -- | 涡喷-7 | 1 | 贵州黎阳航空动力有限公司 |

资料来源:公开资料整理

以运-20、歼-20 为代表的军用飞机亟待搭载国产航空发动机,进口替代步伐有望加速。现阶段,我国军用大型运输机运-20 以搭载俄制进口航空发动机为主,过渡发动机采用国内自主研发的涡扇-18。随着研发、 制造进度的推进,预计未来涡扇-20将成为运-20 主力搭载发动机。 歼-20 为我国自主研制的首台第四代隐身战斗机,此前, 其搭载的航空发动机主要来自俄罗斯 AL-31F-M1。 未来来看, 涡扇-15(峨眉)有望替代现有俄制产品成为歼-20 的重要动力源。事实上,不仅在军用领域,中长期看,民用航空发动机对于国产设备的需求同样强烈。其中, C919 中型客机拟使用SFA 涡扇发动机或长江 CJ-1000A,其目前搭载的发动机产品来自 CFM 国际公司;ARJ-21 支线客机拟使用涡扇-12,其目前搭载的发动机产品来自通用电气。

国内部分亟待进口替代的航空发动机对应机型一览

机型 | 单机搭载的发动机数量(台) | 目前搭载的进口发动机 | 拟搭载的国产发动机 | |

发动机型号 | 发动机研发机构 | |||

新舟 60 支线客机 | 2 | 加拿大 PW-127J 涡桨发动机 | -- | -- |

ARJ-21(C909)支线客机 | 2 | 美国 GE CF34-10E 涡扇发动机 | 涡扇-12C | 贵州黎阳航空动力有限公司 |

C919 中型客机 | 2 | 法美 CFM LEAP-X1C | SF-A 涡扇发动机 | 中国商用飞机有限公司 |

长江 CJ-1000A | 中航商用航空发动机有限公司 | |||

歼-10(J-10)系列战斗机 | 1 | 俄制 AL-31FN 涡扇发动机 | 涡扇-10G(太行) | 沈阳黎明航空发动机有限公司 |

涡扇-15(峨眉) | 中航燃气轮机研究院 | |||

歼-20(J-20)系列战斗机 | 2 | 俄制 AL-31F-M1 | 涡扇-15(峨眉) | 中航燃气轮机研究院 |

枭龙(FC-1)战斗机 | 1 | 俄制 RD-93 涡扇发动机 | 涡扇-12(唐古拉) | 贵州黎阳航空动力有限公司 |

涡扇-13(泰山) | 贵州黎阳航空动力有限公司 | |||

Z8F(AC313)直升机 | 3 | 加拿大普惠 PT6B-67B 涡轴发动机 | 涡轴-11 | 南方航空工业有限公司 |

Z15(AC352)直升机 | 2 | 加拿大普惠 PT6C-67E 涡轴发动机 | 涡轴-16 | 中航工业与法国赛峰所属透博梅卡公司在对等合作基础上联合研制 |

Y20 大型运输机 | 4 | 俄制 D-30KP-2 涡扇发动机 | 涡扇-18A | 中国航发成都发动机有限公司 |

涡扇-20 | 西安航空发动机有限公司 | |||

SF-A 涡扇发动机 | 中国商用飞机有限公司 | |||

资料来源:公开资料整理

3、高温合金核心零部件应用领域: 民用航空发动机行业现状

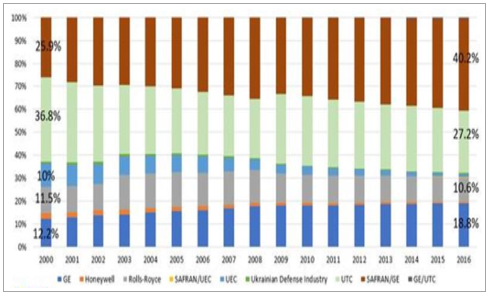

CFM 国际公司销量数据问鼎民用航空发动机领域。 截止至 2016 年, CFM 国际公司当年发动机产量达到 10,750 台,市占率约为 40.2%;联合技术公司(UTC)凭借旗下美国普惠公司与普惠加拿大公司的传统优势,销售成绩虽较过往有所下滑, 2016 年市占率仍高达 27.2%。 GE、罗尔斯·罗伊斯(Rolls-Royce) 2016 年全球的市占率分别为 18.8%、 10.6%。

全球航空发动机制造商市占率

资料来源:公开资料整理

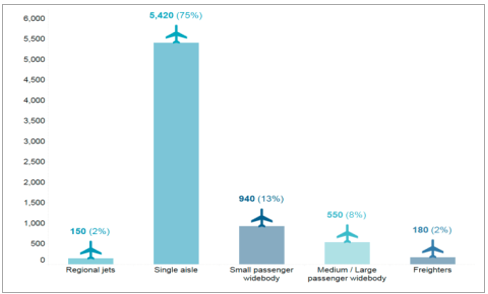

2017 年~2036 年的 20 年间,全球民用飞机总计新增需求为41,030 架,新增市场总规模 6.050 万亿美元。 中国市场方面,我国民用飞机总计新增需求为 7,240 架,占全球新增需求 17.65%;新增市场总规模 1.085 万亿美元,占全球市场新增总规模 17.93%。具体来看,未来 20 年,我国支线喷气机新增需求 150架,占国内新增需求 2%,市场规模约为 100 亿美元;单通道客机新增需求 5,420 架,占国内新增需求 75%,市场规模约为 5,700 亿美元;小型宽体客机新增需求 940 架,占国内新增需求 13%,市场规模约为 2,600 亿美元;中型/大型宽体客机新增需求 550架,占国内新增需求 8%,市场规模约为 1,900 亿美元;宽体货机新增需求 180 架,占国内新增需求 2%,市场规模约为 600 亿美元。

2017 年~2036 年我国民用飞机需求预测

资料来源:公开资料整理

截止至 2016 年,我国航空运输业飞机数量达到 2,950 架,其中,客机 2,818 架,货机 132 架,当年净增加值 300 架。预计未来 20 年(2017 年~2036 年),国内需要新增民用客机 6,103 架,其中大型喷气客机 5,120 架,支线客机 983 架。2017 年~2036 年的 20 年间,我国将交付飞机 8,575 架,总价值约 12,104 亿美元。其中,单通道喷气客机 5,475 架,占比 63.85%;双通道喷气客机 2,003 架,占比 23.36%;喷气支线客机 1,097 架,占比 12.79%。

4、市场空间:航空航天领域高温合金需求持续攀升

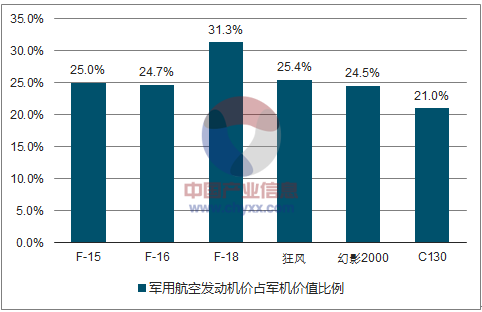

航空发动机通常占整架飞机价值 20%~30%左右。 对于大型飞机而言,由于其整机价值较高,航空发动机价值占比相对而言会较小型飞机低一些。民用航空飞机构成中,机体结构、 发动机、机电设备、航电设备价值占比分别为 38%、27%、14%、 11%。军用航空飞机方面,主流战斗机 F-16、 F-18、 F-15 航空发动机价值占比分别为 24.70%、 31.30%以及 25.00%。

民用飞机价值构成

资料来源:公开资料整理

军用航空发动机价占军机价值比例

资料来源:公开资料整理

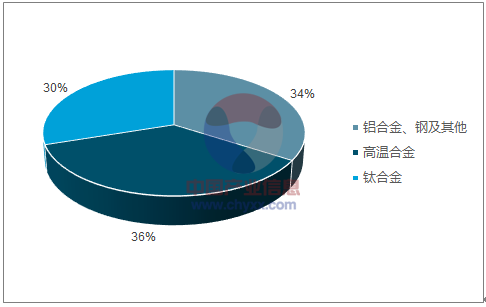

原材料占航空发动机成本约 50%,高温合金为原材料主要构成。具体看航空发动机价值构成,劳动力、原材料占比分别达到 25%与 50%,其中,高温合金作为原材料的主要构成,约占材料成本约 36%。

航空发动机制造成本构成

资料来源:公开资料整理

航空发动机原材料成本构成

资料来源:公开资料整理

我们分别就军用航空发动机与民用航空发动机对于高温合金的需求作出测算。关键假设如下:(1)航空发动机全生命周期包括研发、采购、维保三个主要的阶段,其分别占总支出的 10%、 45%、 45%左右。基于此,我们将航空发动机的需求分为新增需求与维保需求两部分。(2) 军用航空发动机方面, 参考权威统计机构的预测值, 预计未来 10 年我国对于军用飞机的需求量为 3,300 架。(3)民用航空发动机方面, 参考权威统计机构的预测值,预计未来 20 年全球对于民用飞机的需求量为 41,030 架,我国对于民用飞机的需求量为 7,240 架。

未来 10 年,我国军用航空发动机对于高温合金的市场需求规模约 524 亿元。根据测算, 未来 10 年间,我国军用领域的发动机市场新增需求约 2,079 亿元,维保需求约 1,663 亿元,对应高温合金需求分别达到 291 亿元、 233 亿元。未来 20 年,全球民用航空发动机对于高温合金的市场需求规模约 2,592 亿美元。根据测算,未来 20 年间,全球民用领域的发动机市场新增需求约 10,285 亿美元,维保需求约 8,228 亿美元,对应高温合金需求分别为 1,440 亿美元、 1,152 亿美元。未来 20 年,我国民用航空发动机对于高温合金的市场需求规模约 467 亿美元。根据测算,未来 20 年间,我国民用领域的发动机市场新增需求约 1,853 亿美元,维保需求约 1,482 亿美元,对应高温合金需求分别为 259 亿美元、 208 亿美元。

2017 年~2036 年全球民用航空发动机用高温合金市场规模测算

2017 年~2036 年全球民用航空发动机市场规模 | |||||||

飞机类型 | 新增需求 | 发动机维保需求(亿美元) | 发动机总需求(亿美元) | ||||

飞机需求(架) | 单机发动机需求(台/架) | 备用发动机需求(台) | 飞机新增需求(亿美元) | 发动机新增需求(亿美元) | |||

喷气式支线客机 | 2,370 | 2 | 0.5 | 1,100 | 187 | 150 | 337 |

单通道客机 | 29,530 | 2 | 0.5 | 31,800 | 5,406 | 4,325 | 9,731 |

小型宽体客机 | 5,050 | 2 | 0.5 | 13,400 | 2,278 | 1,822 | 4,100 |

中型/大型宽体客机 | 3,160 | 2月4日 | 0.5/1 | 11,600 | 1,972 | 1,578 | 3,550 |

宽体货机 | 920 | 2 | 0.5 | 2,600 | 442 | 354 | 796 |

总计 | 41,030 | 60,500 | 10,285 | 8,228 | 18,513 | ||

2017 年~2036 年全球民用航空发动机用高温合金市场规模 | |||||||

项目 | - | 新增需求(亿美元) | 维保需求(亿美元) | 需求总计(亿美元) | |||

高温合金 | - | 1,440 | 1,152 | 2,592 | |||

资料来源:公开资料整理

2017 年~2036 年我国民用航空发动机用高温合金市场规模测算

2017 年~2036 年我国民用航空发动机市场规模 | |||||||

飞机类型 | 新增需求 | 发动机维保需求(亿美元) | 发动机总需求(亿美元) | ||||

飞机需求(架) | 单机发动机需求(台/架) | 备用发动机需求(台) | 飞机新增需求(亿美元) | 发动机新增需求(亿美元) | |||

喷气式支线客机 | 150 | 2 | 0.5 | 100 | 17 | 14 | 31 |

单通道客机 | 5,420 | 2 | 0.5 | 5,700 | 969 | 775 | 1,744 |

小型宽体客机 | 940 | 2 | 0.5 | 2,600 | 442 | 354 | 796 |

中型/大型宽体客机 | 550 | 2月4日 | 0.5/1 | 1,900 | 323 | 258 | 581 |

宽体货机 | 180 | 2 | 0.5 | 600 | 102 | 82 | 184 |

总计 | 7,240 | 10,900 | 1,853 | 1,482 | 3,335 | ||

2017 年~2036 年我国民用航空发动机用高温合金市场规模 | |||||||

项目 | - | 新增需求(亿美元) | 维保需求(亿美元) | 需求总计(亿美元) | |||

高温合金 | - | 259 | 208 | 467 | |||

资料来源:公开资料整理

二、燃气轮机结构性增长,国内供应商迎机遇

1、美国通用为全球燃气轮机龙头

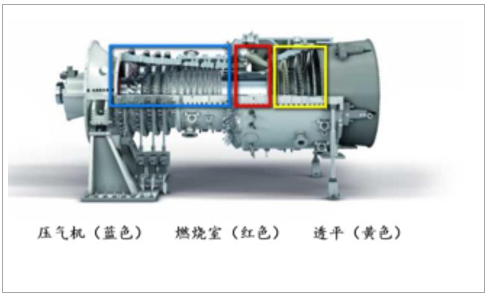

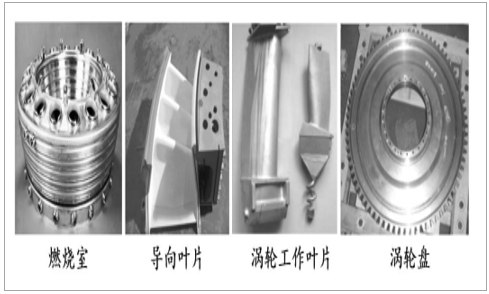

燃气轮机由压气机、加热工质设备(比如燃烧室)、透平、控制系统、辅助设备组成,通过将气体压缩加热后,送入透平中膨胀做功,将一部分热能转化为机械能。燃气轮机包括重型燃气轮机、车辆与工业驱动燃气轮机、舰船动力燃气轮机、各类型微型燃气轮机等。其中,重型燃气轮机功率一般在 50MW 以上,可用于区域发电、大型船舶等;轻型燃气轮机功率一般介于 1MW 与 50MW 之间,可用于循环发电、天然气管道、舰船等;微型燃气轮机功率一般为几百瓦,可用于坦克、机车等。重型燃气轮机主要应用于燃气发电、分布式能源系统。 根据透平进口燃气温度的不同,重型燃气轮机可分为 E 级、 F 级、 H 级,其透平进口温度分别为 1,200℃、1,400℃、 1,600℃。在北美地区, H 级重型燃气轮机为天然气发电主要机型。燃气轮机中需要使用高温合金的部件主要包括燃烧室、过度导管、涡轮工作叶片、涡轮盘、导向叶片等。

燃气轮机构造图

资料来源:公开资料整理

GE 燃气轮机产品(50Hz)

资料来源:公开资料整理

重型燃气轮机主要应用于燃气发电、分布式能源系统。 根据透平进口燃气温度的不同,重型燃气轮机可分为 E 级、 F 级、 H 级,其透平进口温度分别为 1,200℃、1,400℃、 1,600℃。在北美地区, H 级重型燃气轮机为天然气发电主要机型。燃气轮机中需要使用高温合金的部件主要包括燃烧室、过度导管、涡轮工作叶片、涡轮盘、导向叶片等。

燃气轮机中需要用到高温合金的部件图例

资料来源:公开资料整理

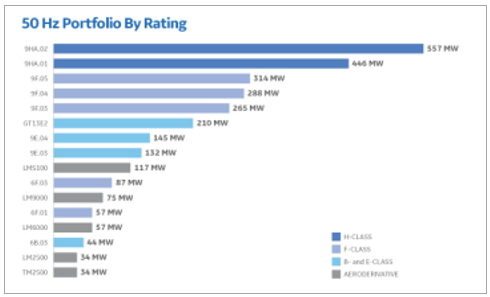

全球具备自主知识产权且能够设计制造重型燃气轮机的供应商主要包括美国通用(GE) 1、德国西门子(Siemens)、日本三菱(Mitsubishi)、意大利安萨尔多(Ansaldo)等,其分别占全球燃气轮机市场总份额的 53%、27%、 8%、 5%2。

2、天然气发电及分布式能源工程提振重型燃气轮机需求

《天然气发展“十三五”规划》指出, “十三五”要抓好天然气发电及分布式能源工程等四大利用工程,天然气占一次能源消费比重力争提高到 10%左右。2017 年 6 月,国家发改委与国家能源局联合发布《依托能源工程推进燃气轮机创新发展的若干意见》,就燃气轮机国产化提出具体要求。 根据《意见》,至 2020 年,我国将基本形成完整的重型燃气轮机产业体系。天然气分布式能源即以天然气为燃料、通过冷、热、电三联产实现能源的梯级利用,其综合能源利用效率达到 70%以上,与常规燃煤电站相比二氧化碳排放减少 30%以上,占地面积与耗水量减少 60%以上。截止至 2016 年末,我国天然气发电装机规模 7,008 万千瓦,《规划》要求,至2020 年天然气发电装机规模上升至 1.1 亿千瓦以上,占发电总装机比例超过 5%。分布式发电方面,截止至2015年年底,我国天然气分布式能源项目(单机规模 50MW 以下,总装机容量200MW以下)共计 288 个,总装机容量超过 1,112 万千瓦。 2016 年至 2017 年前 7 月,我国新获批、签约天然气分布式能源项目 68 个,装机规模合计约 377 万千瓦。预计至2020 年,天然气分布式能源装机规模将攀升至 4,000 万千瓦以上。

我国燃气发电装机规模(万千瓦)

资料来源:公开资料整理

我国天然气分布式能源装机规模(万千瓦)

资料来源:公开资料整理

3、预计“十三五”期间燃气轮机发电装置投资逾千亿元

2014 年全球燃气轮机市场规模约为 159 亿美元,预计至 2020 年,全球市场将增长至 197 亿美元,其中,维修、维保市场约 80亿美元(燃烧室维修、维保约 20 亿美元)。国际能源署的测算认为, 2014 年~2024年全球燃气轮机制造总产值约为 3,417 亿美元。燃气轮机对于涡轮叶片的需求包括新增与更新两部分。 新增需求方面, 一台燃气轮机涡轮工作叶片共分为 3 级,每级拥有涡轮工作叶片数量约 92 片,合计 276 片。导向叶片同样分为 3 级,合计 108 片。以重型燃气轮机的Ⅰ级涡轮为例,海外供应商涡轮工作叶片的单片成本(单晶)约为 40 万元,售价达到 100 万元/片左右。如果该领域实现国产化,预计单片叶片制造成本下降至 10 万元左右。 更新需求方面,一台燃气轮机中,各级叶片的平均使用时间为 1.5 万小时~2.4 万小时,一般情况下正常使用 2 年后进入替换周期。 根据运行时间的不同,燃气轮机的维修可大致分为小修、中修与大修。其中,小修针对燃烧室;中修主要针对热端部件,包括燃烧室、涡轮部分等;大修针对整机进行维护与保养。 平均来说,一台燃气轮机每年需要的涡轮工作叶片备件约 110 片、导向叶片备件约 60 片。通常情况下,每千瓦燃气轮机发电装置3的投资额约为 3,000 元。基于《天然气发展“十三五”规划》,至 2020 年我国燃气发电装机规模将达到 1.1 亿千瓦,较 2015年年末的 6,603 万千瓦增长 4,397 万千瓦。 根据测算, “十三五”期间我国燃气轮机发电装置投资总额或将达到 1,319.1 亿元, 对应高温合金市场需求 162 亿元。

“十三五”期间我国燃气轮机用高温合金市场规模测算

项目 | 规模 |

2015 年国内燃气发电规模 | 6,603 万千瓦 |

2020 年国内燃气发电规模 | 11,000 万千瓦 |

“十三五”期间燃气发电新增装机量 | 4,397 万千瓦 |

燃气发电装置单位投资额 | 3,000 元/千瓦 |

“十三五”期间燃气轮机市场规模 | 1,319 亿元 |

“十三五”期间燃气轮机用高温合金市场规模 | 162 亿元 |

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国高温合金行业市场竞争格局分析及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国高温合金行业市场竞争力分析及发展前景展望报告

《2024-2030年中国高温合金行业市场竞争力分析及发展前景展望报告》共八章,包含中国高温合金产业链结构及全产业链布局状况研究,中国高温合金行业重点企业布局案例研究,中国高温合金行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国铸造高温合金行业重点企业对比分析:图南股份vs钢研高纳 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)