一、食品饮料行业细分行业发展情况分析

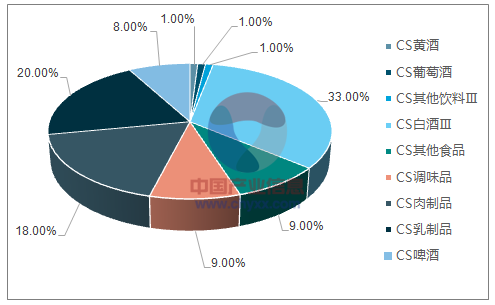

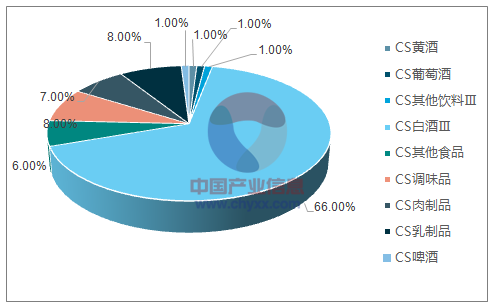

白酒是食品饮料板块中最重要的细分子行业, 2017Q2-2018Q1 连续 4 个季度期间为板块贡献了 33%的收入和 66%的净利。食品饮料行业中各个子板块的收入体量和盈利能力的差异比较大,白酒一直是最重要的细分子行业。就收入层面看, 2017Q2-2018Q1 白酒占据食品饮料行业总收入的 33%,明显高于第二名的乳制品(20%)和第三名肉制品(18%);从净利层面看差距更为明显, 2017Q2-2018Q1白酒占据食品饮料行业总净利的 66%,远高于第二名的乳制品和调味品(8%)。

2017Q2-2018Q1 食品饮料行业收入结构

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国饮料制造市场专项调研及投资前景预测报告》

2017Q2-2018Q1 食品饮料行业净利结构

资料来源:公开资料整理

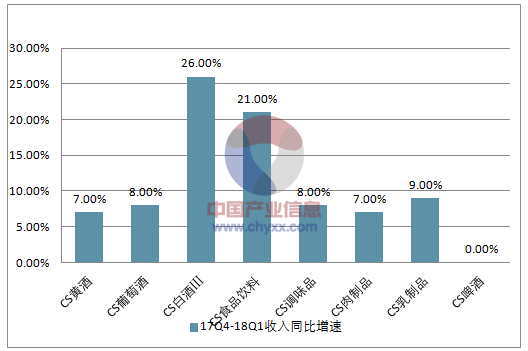

行业需求仍然在复苏进程中,板块收入和利润同向增长。 2017Q4-2018Q1 两个连续季度食品饮料板块收入同比增长 21%,净利同比增长 38%,消费升级的持续和产品价格的提升是推动食品饮料板块收入和利润增长的主要原因。分行业看,其中白酒行业表现最为突出, 2017Q4~2018Q1 两个连续季度收入同比增长26%,净利同比增长 41%;调味品行业的表现也相对比较好,收入同比增长 8%,净利同比增长 22%;乳制品行业收入同比增长 9%,净利同比下滑 12%;

17Q4-18Q1食品饮料行业收入同比增速

资料来源:公开资料整理

17Q4-18Q1食品饮料行业净利润同比增速

资料来源:公开资料整理

(一)、白酒行业市场需求及消费结构情况分析

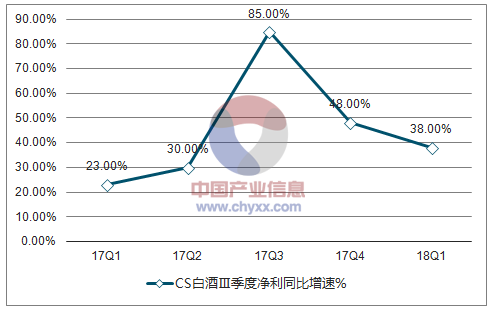

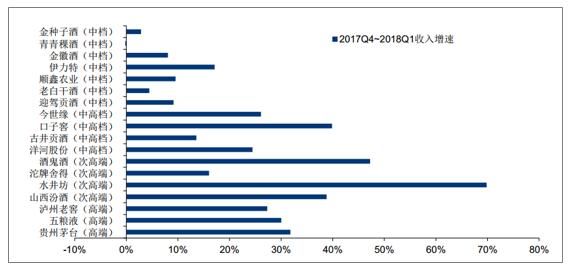

需求持续向好,白酒行业收入和业绩同步快速增长。 2017Q4~2018Q1 两个季度, 19 家白酒行业上市公司合计实现收入 1059 亿元,同比增加 26%;同期合计实现归属于母公司的净利润 345 亿元,同比增长 41%。收入增速居前的 3 的企业分别是水井坊、酒鬼酒和口子窖,分别同比增长 70%、 47%和40%;收入增速靠后的 3 家企业分别是皇台酒业、青青稞酒和金种子酒,分别同比下滑62、增长 0%和增长 3%。

1、白酒行业需求旺盛,高基数下实现快速增长

白酒行业需求旺盛的态势明显,收入和净利润维持较快的增长速度。从收入看, 2017Q4和 2018Q1 同比增速分别为 24%和 28%,在 2017 年较高基数上仍然实现了较快增长,证实了终端强劲的需求。从净利看, 2017Q4 和 2018Q1 同比增速分别为 48%和 38%,净利润的增速仍然高于收入的增速。

白酒行业收入维持较快增长速度

资料来源:公开资料整理

白酒行业净利润持续高于收入增长速度

资料来源:公开资料整理

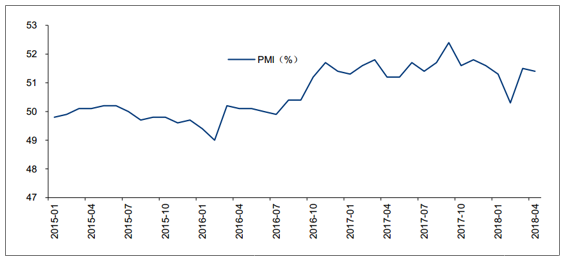

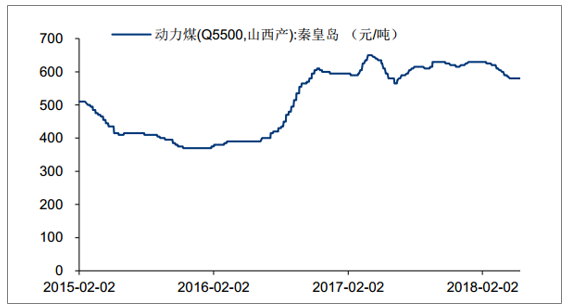

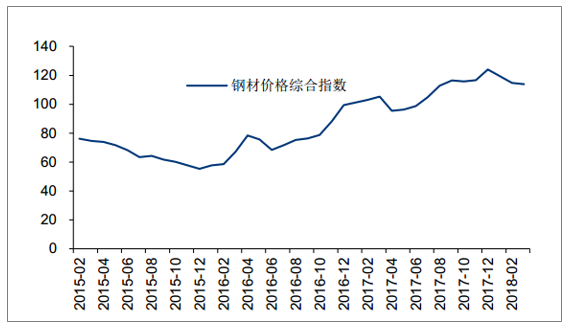

商务消费和个人消费成为本轮白酒需求的主要拉动力量。当前的白酒消费市场与 2012 年的白酒消费市场存在较大差异,商务消费和个人消费扮演了重要角色,高端白酒的消费品属性凸显。由商务消费和个人消费主导的需求基本面更加扎实和稳健,判断 2012 年高端白酒需求由三公消费下滑导致的快速下降的情景再次出现是小概率事件。宏观经济回暖趋势确立,供给侧改革推动传统的周期性行业盈利能力改善。经济回暖对白酒需求从 2个维度产生正面影响,一方面是整个经济活动的活跃程度提升拉动白酒的需求;另一个方面是与新兴行业(互联网、文化传媒等)相比,对白酒需求弹性更大的传统的周期性行业(包括钢铁、煤炭等)在本轮经济回暖过程当中扮演了重要的角色。

宏观经济企稳回暖, PMI 自 2016 年 8 月起连续 21 个月高于 50%

资料来源:公开资料整理

煤炭价格自 2016Q3 开始呈现上涨趋势

资料来源:公开资料整理

钢材价格自 2016Q2 开始呈现上涨趋势

资料来源:公开资料整理

2、白酒行业消费升级仍然持续,扩大内需政策则是最大变量

与中低端白酒相比,高档白酒的收入增速更快。本轮白酒需求的一大特征是中高档白酒消费增速较快,这体现在 800 元以上的高端白酒和 300~800 元的次高端白酒市场的快速扩容,相对低端的白酒市场的收入增长则趋于停滞。

高端和次高端白酒的收入增速明显快于中档白酒

资料来源:公开资料整理

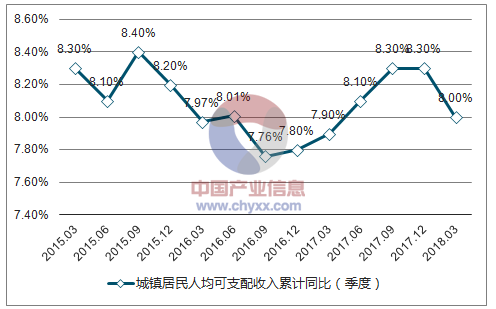

消费升级是中高档白酒快速增长的主要推动力。白酒是中国消费者重要的“面子”消费,购买的时候更倾向于选择自己消费能力内价格更高的产品,因此中高档白酒明显的受益于本轮消费升级。消费者的可支配收入和财产性收入对购买行为会产生较大影响,自 2016年以来,城镇居民的可支配收入依然保持了较快的增长速度,同时二三线城市居民的财产性收入也有明显的增长,这都是影响中高档白酒消费需求的重要因素。首先,城镇居民可支配收入持续增长, 2018 年第一季度中国城镇居民人均可支配收入累计同比增长 8.0%,基本延续持续增长的态势,可支配收入的持续增长对消费者的消费意愿和能力产生正面的影响;

其次,二三线城市的不动产价格自 2016Q2 进入了一波上升周期,不动产价格的上升增加了居民的财产性收入,亦会对中高端白酒的消费产生拉动。

城镇居民人均可支配收入累计同比(季度)

资料来源:公开资料整理

一二三线城市新建住宅价格指数情况

资料来源:公开资料整理

(二)、调味品行业需求旺盛,价格弹性凸显

受益于餐饮行业的明显回暖,调味品行业收入和业绩同向快速增长。 2017Q4 和 2018Q1两二个连续季度, 14 家调味品行业上市公司(由于数据可得性的原因,统计不包含次新股华宝股份和湖南盐业)合计实现收入 267 亿元,同比增加 8%;同期合计实现归属于母公司的净利润 40 亿元,同比增长 22%。

1、餐饮渠道需求强劲,拉动调味品行业增长

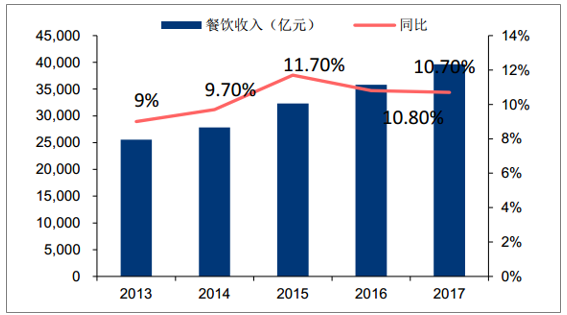

受益于宏观经济企稳回暖,餐饮行业实现良好的收入增长。2017年 1-12 月份餐饮收入为 39644 亿元,同比增长 10.7%。其中,限额以上单位餐饮收入 9751亿元,同比增长 7.4%。餐饮行业收入增速下滑趋势有所减弱,行业有望重回稳定增长通道。2016 年餐饮业收入同比增长 10.8%,较 2015 年的增速下降了 0.9pct,根据 2017 年 1-12月的情况,餐饮行业增速与 2016 年相比基本持平。

2017 年餐饮业收入仍然保持较高增速

资料来源:公开资料整理

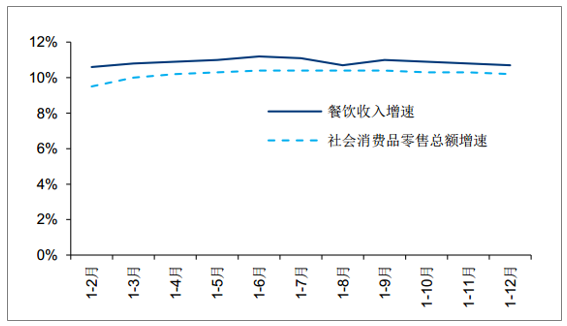

2017 年餐饮收入月度累计增速平稳,且高于消费品零售增速

资料来源:公开资料整理

2、调味品价格弹性凸显

作为强劲下游需求的应对, 伴随成本的推动, 调味品企业上调产品售价。由于调味品在下游企业的成本占比中相对较小,因此下游行业对于调味品价格的敏感度相对较低,在行业需求旺盛的背景下,调味品企业能够较为顺利的上调产品价格。包括海天味业和中炬高新在内的主流企业均对主力产品的价格进行了不同幅度的上调。

(三)、乳制品行业市场需求及费用压力情况分析

三四线城市液态乳产品出现量价齐升,乳制品行业收入规模持续增长。2017Q4 和 2018Q1两个连续季度, 10 家乳制品行业上市公司(考虑数据可得性,不包含次新股香飘飘)合计实现收入 537 亿元,同比增加 9%;由于*ST 因美期内出现较为严重的亏损,行业同期合计实现归属于母公司的净利润 28 亿元,同比下滑 12%

1、三四线城市消费需求拉动液态乳增速回升

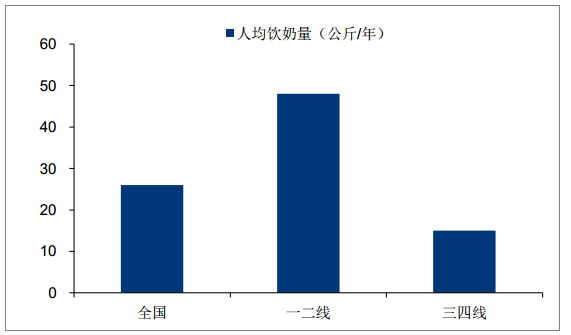

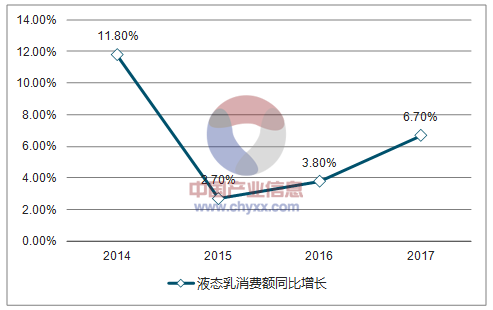

液态乳的销量增速自 17Q2 开始出现明显回升,预计三四线城市的乳品消费是主要的拉动力量。2017 年中国人均饮奶量为 26 公斤/年,其中一二线城市的人均饮奶量为 48 公斤/年,明显高于全国平均水平;而三四线城市的人均饮奶量仅为 15 公斤/年,明显低于全国平均水平,仍然具有较大的上升潜力。液态乳整体的消费需求在 2017 年有比较明显的复苏迹象。2017 年液态乳销售额同比增速 6.7%,明显高于 2015 年的 2.7%和 2016 年的 3.8%, 行业需求回暖的趋势明显。

三四线城市的人均饮奶量仍有上升潜力(2017 年)

资料来源:公开资料整理

2017 年液态乳消费额同比增长 6.7%

资料来源:公开资料整理

2、原奶价格上行周期费用压力有望减弱,企业盈利或将改善

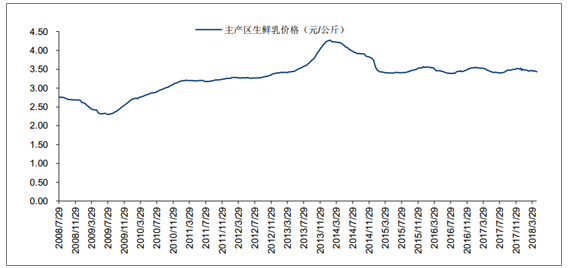

在生鲜乳价格上升周期当中,乳企之间的竞争趋缓,费用压力减小带动盈利能力改善。一般情况下,如果生鲜乳价格处于下降通道,乳企的成本压力减小,但是同时企业间打价格战的空间也变得更大,费用的上升抵消了成本的下降,乳制品企业的盈利能力会受到负面影响;

相反,如果生鲜乳价格处于上升通道,乳企的成本压力增大,这个时候企业为了抵御成本上升会相应的缩减费用的投放和价格战的力度,如果生鲜乳价格仅仅是小幅度缓和的上升,费用的缩减比成本上升的幅度更大,乳制品企业的盈利能力存在上升的潜力。从历史上看, 2009 年生鲜乳价格的低谷和 2013 年生鲜乳价格的巅峰分别对应了龙头伊利销售费用率的高点和低位

生鲜乳经历低位徘徊后有望进入上升通道

资料来源:公开资料整理

伊利股份季度销售费用率情况

资料来源:公开资料整理

(四)、啤酒行业产量及价格走势分析

由于产品提价等积极因素的影响,啤酒行业出现较为明显的边际改善。2017Q4 和 2018Q1两个连续季度, 7 家啤酒行业上市公司合计实现收入 177 亿元,同比持平;同期合计实现归属于母公司的净亏损 2 亿元,亏损规模同比下降 55%。

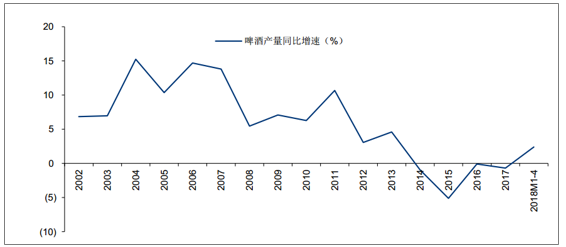

1、量的角度:行业产量下滑告一段落, 2018 年 1~4 月产量同比增长 2.4%

啤酒行业产量的下滑趋势扭转,行业重回正增长轨道。中国啤酒行业产量自 2014 年开始步入负增长的阶段,但是 2018 年出现了缓和迹象。2018 年1-4 月中国啤酒行业产量 1228.4 万千升,同比增长 2.4%;其中 4 月份中国啤酒行业产量336.2 万千升,同比增长 6.1%。

中国啤酒行业产量增长情况

资料来源:公开资料整理

2、价的角度: 2018 年初,啤酒行业掀起一轮产品提价潮

由于包装、原材料和运输费用在 2017 年均出现较大幅度的上涨,主流啤酒厂商自 2017年年底开始陆续上调产品价格。

(五)、肉制品和葡萄酒行业景气度情况分析

与景气度出现明显上升的白酒、调味品、啤酒和乳制品行业相比,肉制品和葡萄酒行业整体仍然处于调整期,整体的收入和利润的增长仍然相对缓慢。行业需求增长的停滞、产品创新缓慢,行业竞争加剧是制约这些细分子行业增长的重要因素。肉制品行业在 2017Q4 和 2018Q1 两个连续季度实现收入 519 亿元,同比增长 7%;实现归母净利润 31 亿元,同比增长 12%

二、食品饮料行业未来展望:关注扩大内需背景下大众食品的需求弹性

大众食品将是扩大内需政策背景下重要的受益板块,在外部需求不确定性增加的情况下,内需对于宏观经济稳定增长的重要性获得提升。由于食品饮料仍然在中国居民消费结构中占据重要的位置,因此行业能够较为充分的受益于本轮扩大内需的政策的推出。

(一)、食品饮料是扩大内需的重要受益行业之一

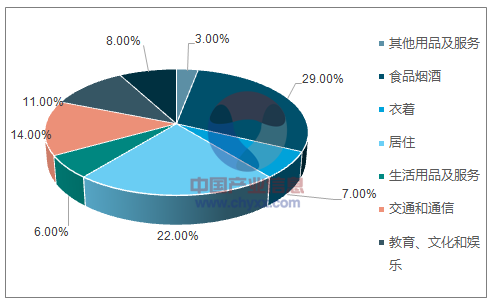

食品饮料板块是内需的重要组成部分,因此食品饮料消费将是本轮扩大内需的重要驱动力之一。2017 年中国居民消费当中食品烟酒占比 29%,是占比最高的细分品类,因此食品饮料行业将能够较为充分的受益于扩大内需政策的推出。

2017 年中国居民消费结构

资料来源:公开资料整理

从地域结构上看,本轮扩大内需主要是指扩大仍然具有较大上升潜力、收入增加后消费意愿更强的三四线城市和乡镇市场的消费需求。

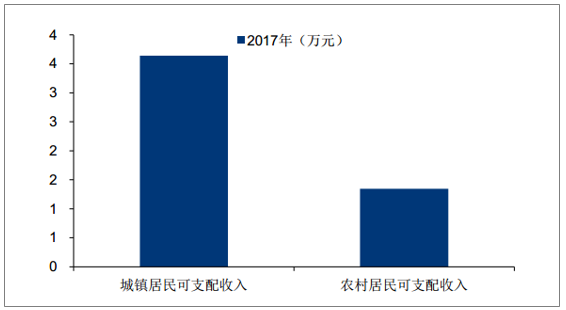

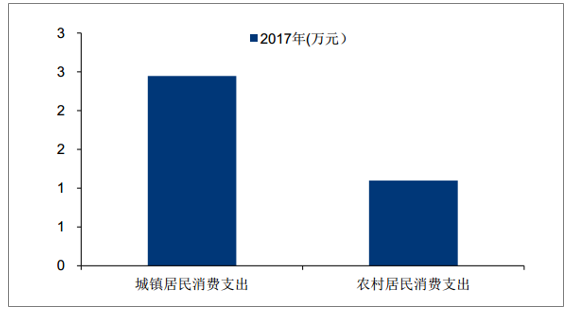

1) 从收入和消费支出的角度来看,农村居民和城市居民仍然存在较大差距。 2017 年城镇居民人均可支配收入为 36396 元,而农村人均可支配收入为 13432 元,仅为城镇居民的 37%;2017 年城镇居民人均消费支出为 24445 元,而农村人均消费支出 10955元,仅为城镇居民的 45%

2017 年城镇居民和农村居民可支配收入情况

资料来源:公开资料整理

2017 年城镇居民和农村居民消费支出情况

资料来源:公开资料整理

2) 从消费品类的角度看,以乳制品为例, 2017 年中国人均饮乳量为 26 公斤/年,其中一二线城市人均饮乳量已经达到 48 公斤/年的水平,但是三四线城市的人均饮乳量仅为 15 公斤/年,仍然存在较大提升空间。

(二)、大众食品的弹性更大,看好啤酒和中档地产酒

与具有一定的投资属性的高档白酒相比,本轮扩大内需过程中价格相对平民化,投资属性较弱的大众食品和饮料的需求弹性更大。看好啤酒的行业反转、中档地产酒和部分细分食品领域的龙头公司。

自啤酒行业从增量竞争转为存量竞争以来,行业整体盈利能力改善的逻辑便时常引起资本市场的讨论。长期来看,我国啤酒企业盈利能力较发达国家有明显差距。产能收缩期是啤酒行业最有可能发生效率分化的时期。 2018 年我国啤酒企业逐步从“增量思维”向“存量思维”转变,随着我国啤酒吨价上升、产能优化、费用收缩、企业自发追求利润和再次扩张,未来啤酒企业盈利能力有较大提升的空间

2017 年底啤酒行业集体涨价应对成本压力,预计涨价幅度达到 10%左右,成本上涨幅度约为 5-10%,提价可以覆盖成本上涨压力。本次提价有利于酒企理顺价格体系、提高渠道利润率,反映出龙头对利润的诉求和提高利润率水平的决心。随着提价工作的顺利进行,促销费用有望收缩,利润水平将有较大增长潜力。如果未来成本继续有上涨压力,不排除酒企有继续提价的可能性。

中档的地产白酒也是本轮扩大内需的受益对象。白酒行业是区域特色明显的子行业,而且多数白酒企业为地方国企,因此拉动地产酒消费与地方经济的稳定发展具有较强的关联性,并且白酒当中的地产酒更加契合三四线和乡镇市场的消费水平,因此在本轮扩大内需的政策背景下受益较为明显、增长弹性较大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国食品饮料行业市场深度分析及投资前景展望报告

《2024-2030年中国食品饮料行业市场深度分析及投资前景展望报告》共十三章,包含食品饮料行业典型领先企业分析,行业投资趋势及投资策略,食品饮料行业投资方向预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国食品饮料行业全景速览:发展愈发成熟,已从快速扩容阶段迈向了市场集中度优化升级阶段[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)