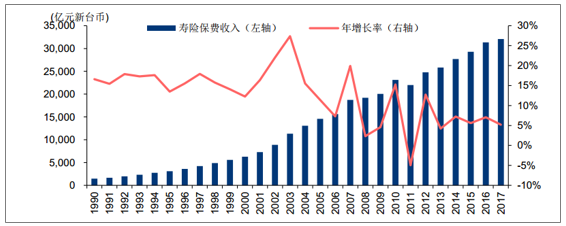

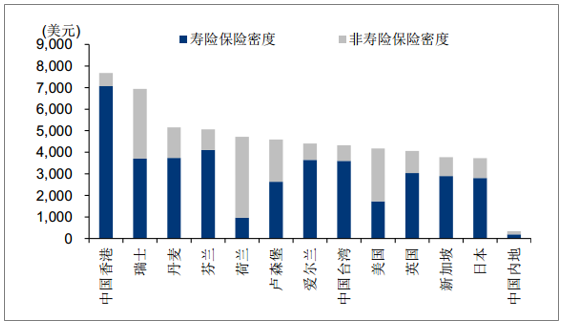

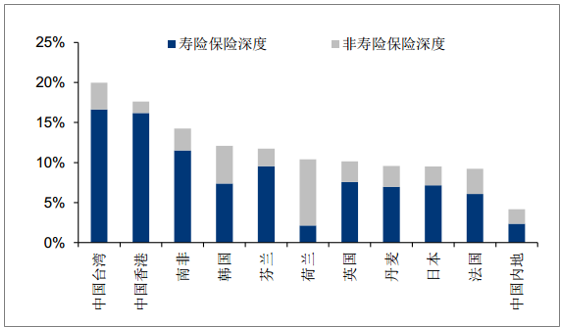

2017 年台湾地区寿险业务总保费收入达 32094 亿元新台币,同比增长 5.2%。2016 年台湾保险密度达 4321 美元,位列全球第八,亚洲第二,其中寿险业务 3599 美元。保险深度达 19.99%,处于全球第一,同时寿险市场更为发达。 相比而言, 我国保险密度为 337美元,保险深度为 4.15%,保险市场发展仍有较大潜力。

1990-2017 年台湾寿险保费收入及增长率

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国保险行业市场深度调研及投资战略分析报告》

2008-2017 年我国保险代理人数量

资料来源:公开资料整理

2016 年全球部分国家和地区保险密度

资料来源:公开资料整理

2016 年全球部分国家和地区保险深度

资料来源:公开资料整理

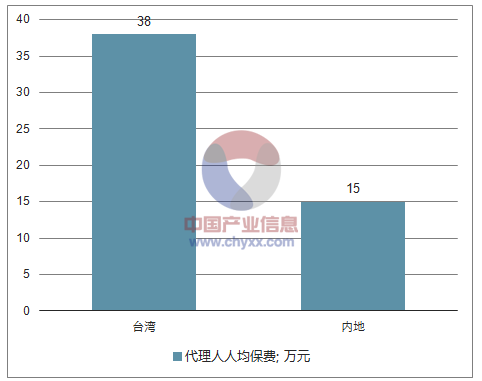

保险机构众多,从业人员比例高。台湾地区截止2016 年共有保险机构 54 家,人寿保险公司资产达 22.25 万亿元新台币。 截至 2017 年 10月,寿险代理人达 21.4 万人(经纪人代理人合计 36.9 万人),约每百人中就有一名寿险代理人。相较于我国 2017 年代理人数量占总人口比重为 0.58%,代理人规模仍有拓展空间。 2018 年前 2 月台湾地区累计实现保费收入 1840.63 亿元新台币,其中寿险公司自销685.77 亿元新台币,占比 37.3%,银行代销 1008.20 亿元新台币,占比 54.8%。传统型保险仍以寿险业自身销售为主。 根据台湾地区 2017 年前十个月数据初步估算台湾地区代理人年化人均新单保费为 178 万元新台币(约合人民币 38 万元),相较之下我国代理人产能提升值得期待。

体量日趋饱和,开辟转型之路。在代理人体量趋于饱和、产能已达高位的台湾成熟保险市场,代理人渠道保费贡献率恐将有限。 2017 年 12 月台湾友邦调整经营策略,决定裁撤800 名保险代理人,并协助其转入保险经纪公司。 2017 年台湾友邦寿险代理人渠道新保贡献率约为 12%,代理人走向转型之路。在同样发达的香港市场, 2013 年 11 月苏黎世保险(香港)选择单方面终止其 700 余名直属代理人合约,改用独立理财顾问形式分销保险。相较目前我国保险市场尚未完全成熟,代理人潜能有待深挖,个险渠道仍是我国未来寿险业发展的重要推动力量。

内地保险市场代理人数量及代理人占总人口比例走势

资料来源:公开资料整理

内地保险市场代理人人均保费

资料来源:公开资料整理

一、保险市场从“粗放增长”转型“质态提升”

代理渠道贡献九成保费,寿险营销员占据半壁江山。 我国人身保险销售方式主要包括个人代理、银邮代理及公司直销,其中个人代理、银邮代理及专业代理等代理渠道贡献保费占比超过 90%。 2016 年人身保险公司保费收入 21692.81 亿元,其中个险渠道保费收入9914.48 亿元,占比达 45.8%,占比近五年保持平稳。 2016 年寿险营销员人均实现保费收入 15.08 万元,个险渠道已成为保费增长的重要抓手。

1、规模增幅收窄,险企聚焦优质人力建设

代理人规模扩大,增长速度趋缓。 2017 年平安、太保、新华、国寿寿险代理人数量分别为 139 万人、 87 万人、 35 万人及 158 万人,代理人规模持续扩大。 2015 年取消代理人考试险企代理人数量迅猛增长过后,市场逐渐回归理性,平安、太保 2017 年增速分别为24.8%、 33.8%,较前两年稍有放缓,趋于平稳。在强监管的大环境下,代理人扩张或将走上重质量稳增长的道路。

上市险企代理人规模

资料来源:公开资料整理

2017上市险企代理人规模增速

资料来源:公开资料整理

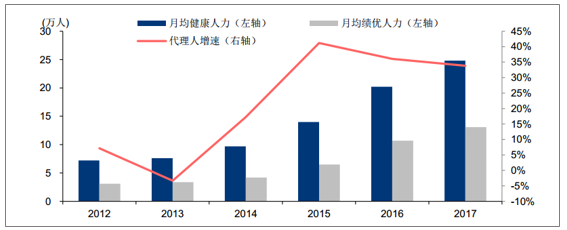

聚焦优质人力建设,提高队伍举绩率。 2017 年中国太保实施新营销员管理办法,推动队伍结构优化,实现月均健康人力 24.8 万人(+ 23%),绩优人力 13.1 万人(+22%), 15、16 两年绩优人力增速明显优于整体代理人增速,优质人力建设成效显著。新华保险持续推进“三高”队伍建设,赋予权、传承权、跨地域业务发展权三权落地, 2017 年月均举绩人力达 15.1 万人,实现举绩率 46.8%。

中国太保代理人增速情况

资料来源:公开资料整理

2、队伍质态持续改善,科技助力产能提升

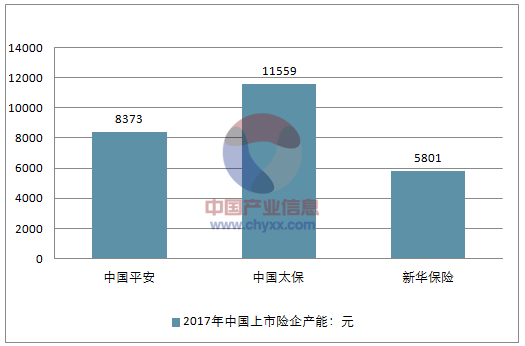

代理人产能提升, 队伍质态改善。 代理人发展在稳量的同时, 质态也有所提升。 2017 年,中国太保长险举绩人力人均首年保费收入达 11559 元,同比增加 6.0%;中国平安人均产能达 8373 元,较上年增长 7.1%;新华保险围绕高举绩率、高产能、高留存率发展目标,推进队伍建设,人均综合产能达 5801 元,与去年基本持平。

2017年中国上市险企产能逐步提升

资料来源:公开资料整理

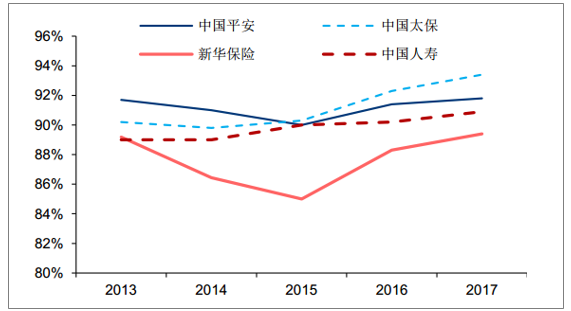

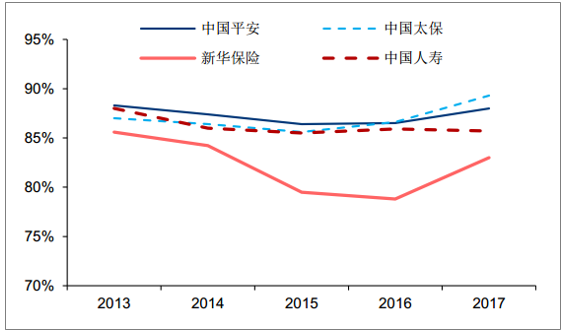

业务质态整体优良,继续率高位提升。 代理人业务素质的高低决定了产品续期收入的持久性。上市险企经过长时间的业务积累,已将保单继续率持续稳定在 90%左右的高位状态。2017 年保单继续率在高位水平进一步提升, 13 个月继续率平均提升约 1pct, 25 个月继续率平均提升 2pct,其中新华提升 4.2pct,业务质态进一步改善。

上市险企 13 个月保单继续率

资料来源:公开资料整理

上市险企 25 个月保单继续率

资料来源:公开资料整理

二、保险市场产品优化驱动价值增长

开门红承压背景下,储蓄型产品需求疲软,反向推动各大险企加大保障型产品销售,产品结构和渠道结构持续优化。个险销售已成各大险企主力推进渠道, 对于价值率提升和续期收入增长的提振效果更为明显。在行业回归保障本源的背景下, 结构优化将持续推动价值增长。

1、保险市场大个险格局已定,价值优势凸显

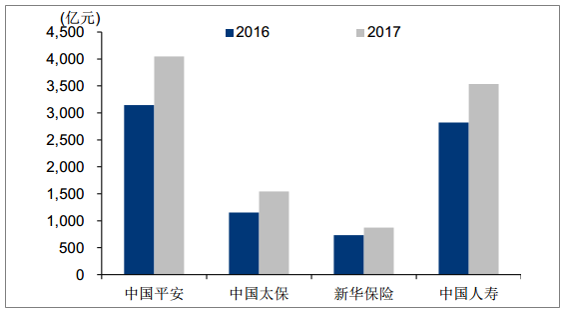

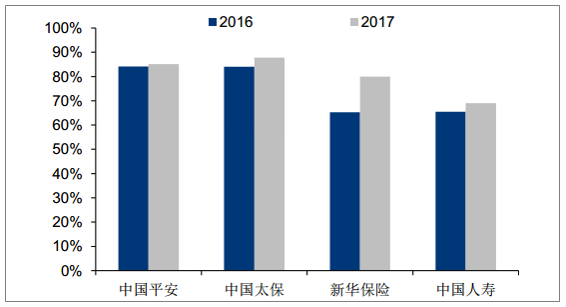

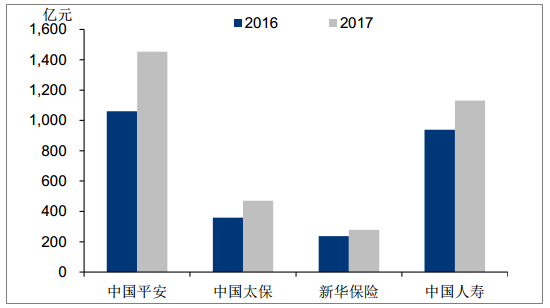

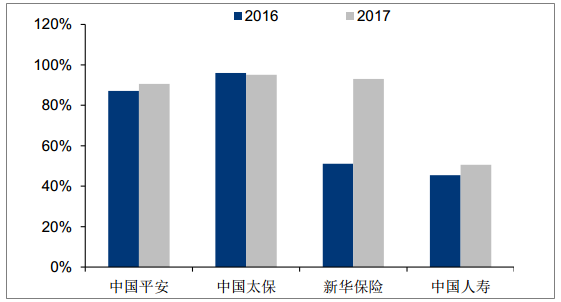

个险渠道贡献超七成保费,大个险格局已成。 2017 年平安、太保、新华、国寿个险渠道保费收入分别为 4049 亿元、1542 亿元、874 亿元和 3537 亿元,分别占总保费收入的 85.1%、87.8%、 80.0%及 69.1%,总体看来个险渠道贡献保费超过七成,已成最主要保费来源方式。其中中国太保转型已成,着力打造高质量个险,占比保持领先,新华仍在转型进程,2017 年主动调整业务结构,个险占比提升显著。

个险渠道保费收入及增速

资料来源:公开资料整理

个险渠道保费收入占总保费比例

资料来源:公开资料整理

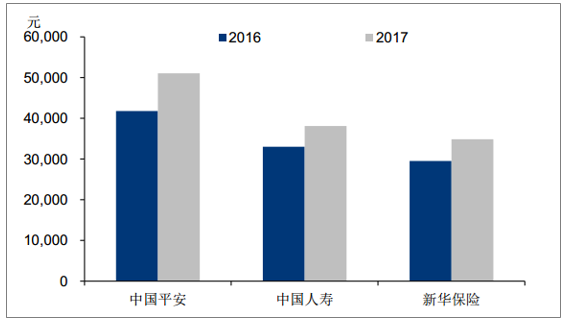

价值优势显著,代理人持续释能。2017 年平安、国寿个险渠道新业务价值率分别为 51.9%、47.3%,相较于主要销售短期储蓄型产品的银保渠道,价值优势明显。平安、国寿、新华2017 年代理人人均新业务价值达 51073 元、 38097 元、 34878 元, 增长势头稳健,代理人发展推动价值持续增长

2017 年平安及国寿分渠道一年新业务价值率

资料来源:公开资料整理

上市险企代理人人均新业务价值

资料来源:公开资料整理

2、保险市场保障产品占比提升,行业回归保障本源

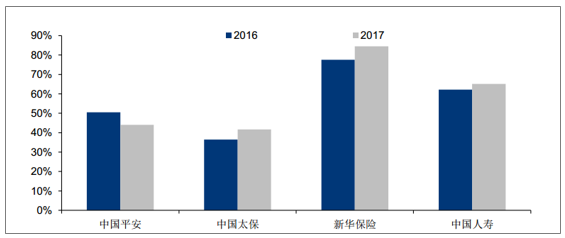

保险姓保,保障型产品成价值增长发力点。 分业务来看,保障型产品价值受资本市场影响较小,新业务价值率明显优于理财型产品。 2017 年平安长期保障型产品新业务价值率为87.9%,而短交储蓄型产品新业务价值率仅为 16.9%;太保传统寿险新业务价值率为 68.3%,

分红寿险新业务价值率为 43.7%,相比之下保障型产品新业务价值率具明显优势,可持续稳定推动新业务价值增长。产品结构改善,行业回归保障本源。

2017 年中国平安个险新单中长期保障型产品保费收入 536 亿元,占比 44.0%;中国太保寿险长期保障型新单保费达 283 亿元,占比 41.7%。新华保险着力保障型产品销售, 2017 年个险期交收入中十年期及以上业务占比提升至84.5%,同时打造健康险市场优势,健康险首年保费收入 112 亿元,占比达 35.1%。

在“保险姓保”的大环境下,中短存续期储蓄型产品规模将持续收缩,而目前我国居民保障需求仍有较大缺口,上市险企凭借丰富的产品设计经验及品牌效应,有望进一步拓展利润空间。

上市险企保障型产品比例逐渐提升

资料来源:公开资料整理

3、保险市场“期交推动+续期拉动”模式逐步形成

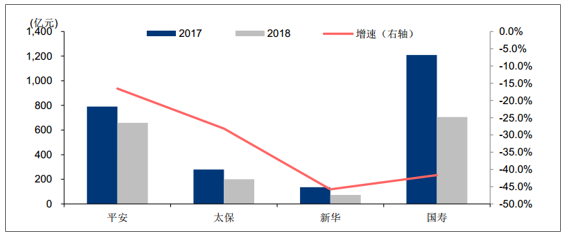

聚焦期交业务,期限结构优化。 期交产品占比提升利于险企获得平稳现金流,分散经营风险,同时推动内含价值增长,助力险企可持续健康发展。平安、太保、新华、国寿 2017年首年期交保费分别达 1453 亿元、 471 亿元、 278 亿元及 1131 亿元,新单保费期交占比分别为 90.6%、 95.1%、 93.0%及 50.5%,正逐步形成“期交推动+续期拉动”保费增长模式。新华保险转型卓有成效, 2017 年取消银保渠道趸交计划, 全年同比大幅下降 99.79%,已基本甩掉趸交业务包袱。

上市险企首年期交保费

资料来源:公开资料整理

上市险企首年期交占新单比例

资料来源:公开资料整理

三、保险市场新业务价值情况分析

外部竞争加剧,开门红整体承压。 由于长端债券收益率维持高位,推动理财产品收益率上行,市场竞争激烈,开门红主推的储蓄型年金险销售压力加大。叠加 134 号文影响下去年9 月末险企进行的一次集中冲量,引起存量客户资源的进一步消耗, 今年一季度行业保费增速进入阶段性低点。 上市险企 2018 开门红增速下滑明显, 平安、太保、新华和国寿新单保费增速分别为-16.6%、 -28.2%、 -45.8%和-41.7%。

上市险企 2018Q1 开门红增速

资料来源:公开资料整理

保障需求提升, NBV 增速回暖。 从行业层面来看,健康险保费增速是保障需求最直接的体现,考虑到安邦旗下的和谐健康主要销售理财型健康险,今年以来规模几乎完全缩水,剔除和谐健康保费后的健康险增速大约为 25%,且逐月呈上升趋势。通过对上市险企的调研了解,部分险企新单结构中保障险已由去年的占比 30%提升到约 50%,且单月增速强势提升,部分已达到保障险新单增长 30%。开门红价值低点已至,逐步提升的保障产品占比和需求推动 NBV 增速回暖。

税延型养老险落地,保费增量可期。 2018 年 5 月起,个税递延商业养老险试点将率先在上海市、福建省和苏州工业园区展开, 产品开发指引和暂行管理办法的相继出炉,明确税延养老险产品细则和开展业务的商业保险公司的资本实力、偿付能力、精算能力、投资能力要求,切合维护投保人利益,销售全面铺开指日可待。 目前我国人口老龄化问题日益凸显,养老保障体系第一第二支柱保障水平有限,养老需求尚未满足,商业养老险市场空间广阔。 根据测算,税延养老保险落地将会带来千亿保费增量。上市险企产品设计经验成熟,资金运作能力稳步提升,依靠丰富的客户资源,有望进一步打开商业养老险增量市场。

1、保险市场价值率提升催化价值成长,新业务价值稳步提升

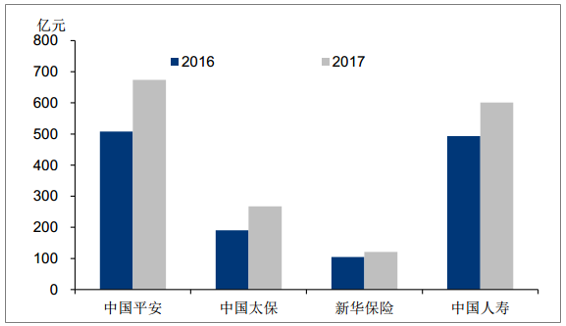

新业务价值是当年新业务在未来产生的可分配利润的现值,作为内含价值的重要增量,体现险企未来发展的成长性。除平安新业务价值率继续保持高位外, 2017 年上市险企新业务价值率均有所提升,平安、太保、新华、国寿分别为 39.3%、 39.4%、 39.7%及 33.8%,催化新业务价值增长。 2017 年平安、太保、新华、国寿分别实现新业务价值 674 亿元、267 亿元、 121 亿元、 601 亿元,其中太保增速达 40.3%,增长动能十足。

上市险企新业务价值增长

资料来源:公开资料整理

上市险企新业务价值率

资料来源:公开资料整理

2、保险市场存量增量双轮驱动,内含价值增长稳健

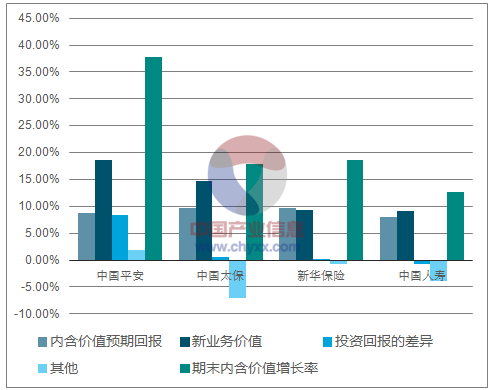

内含价值为调整后净资产与有效业务价值之和,内含价值的增长主要依靠期初内含价值的预期回报及一年内新业务价值,受市场影响较大的投资回报差异、营运经验差异等因素多做扰动项考虑。内含价值增长存量贡献相对稳定, 2017 年上市险企内含价值预期回报贡献率维持 8%-10%水平。中国平安凭借良好的投资能力,2017 年实现总投资收益率 6.0%,显著优于行业,投资回报差异贡献 8.4%内含价值增长;中国太保分红率保持较高水平,股东股息等其他因素带来 7%的负向效应;中国人寿受市场价值和其他调整影响,对内含价值产生了-4.7%的负面影响。

2017 年各因素对上市险企寿险业务内含价值变动的贡献情况

资料来源:公开资料整理

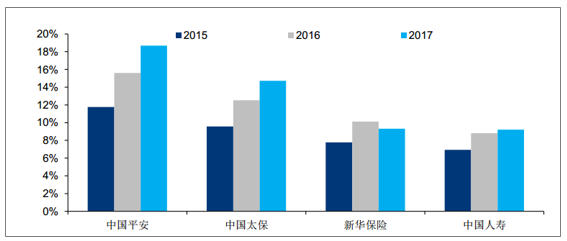

NBV 贡献稳步提升,为 EV 增长的稳定器。 上市险企寿险业务的 NBV 增长对寿险内含价值的增量保持较为持续稳定的贡献, 上市险企 2017 年均能保持约 9%以上的寿险内含价值增长贡献,其中平安的 NBV 贡献已高达 19%。 NBV 贡献仍将稳步提升,将成为 EV 增长的稳定器。

上市险企寿险 NBV/期初寿险 EV 变化

资料来源:公开资料整理

四、保险行业业绩情况分析

保险资金来源稳定周期较长,投资收益要求兼顾安全性和流动性,稳健的价值投资是险企经营的压舱石,维持三差益的根本保证。目前上市险企投资规模持续扩张,同时顺应市场变化,调整资产配置,把握非标投资机遇,资金运用能力不断提升。新出台的《保险资金运用管理办法》拓宽投资范围,有望进一步提振收益。在保险资金偏好稳定的属性下,险企充分考虑投资收益与风险分散,未来收益率将长期保持稳定态势,波动影响有限

1、保险行业资产规模扩大,投资表现良好

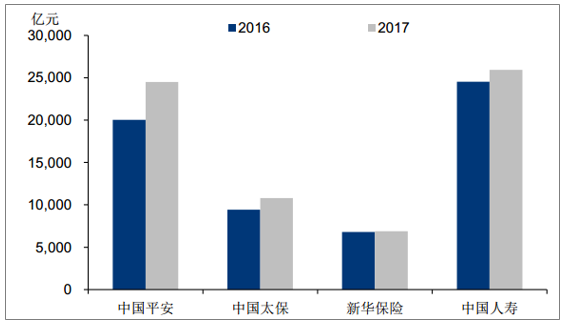

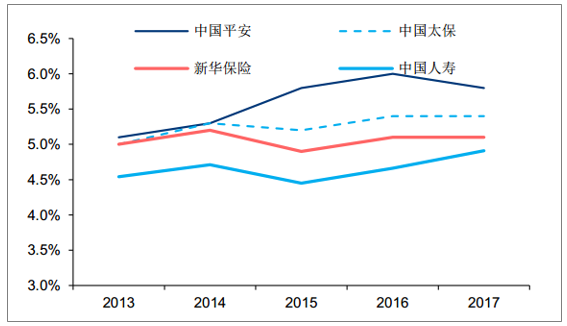

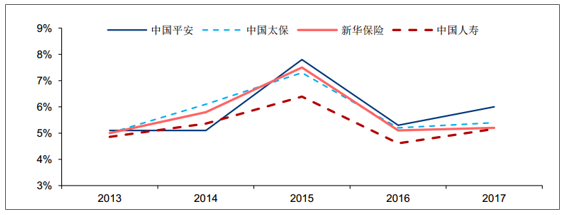

资产规模扩大,净投资收益率保持平稳。 平安、太保、新华、国寿截至 2017 年底投资资产分别达 2.4 万亿元、 1.1 万亿元、 6883 亿元和 2.6 万亿元,保险投资资产规模不断扩大。对保险公司而言,净投资收益主要包括债权型投资利息收入、存款利息收入、股权型投资股息红利收入、贷款类利息收入、投资性房地产净收益等,受股市影响较小,变化较为平稳。平安、太保、新华、国寿 2017 年净投资收益率分别为 5.8%、 5.4%、 5.1%、 4.9%,业绩表现良好。

2016 及 2017 年险企投资资产规模变动

资料来源:公开资料整理

2013-2017 年险企投资收益率变动

资料来源:公开资料整理

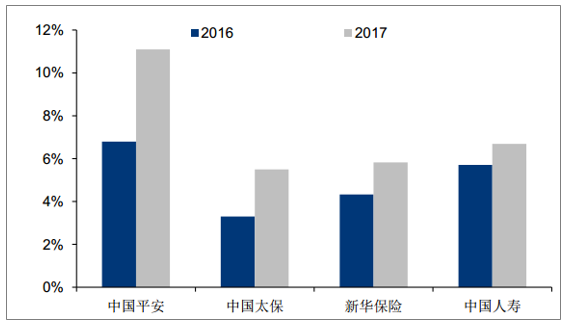

联动资本市场,总投资收益率波动明显。 总投资收益在净投资收益的基础上,加入了投资资产买卖价差收益、公允价值变动和投资资产资产减值损失的影响,与资本市场关系密切。2015 年股市大幅波动,上市险企把握权益投资机遇,强化风险控制,总投资收益率上行。2016 年资本市场低迷,权益类资产买卖价差收益大幅收缩,各险企总投资收益均有不同程度的回落。 2017 年得益于资本市场回暖,平安、太保、新华、国寿总投资收益率小幅回升,分别达 5.4%、 6.0%、 5.2%、 5.2%。

2013-2017 年险企总投资收益率变动

资料来源:公开资料整理

2、保险行业顺应市场变化, 精选优质非标资产

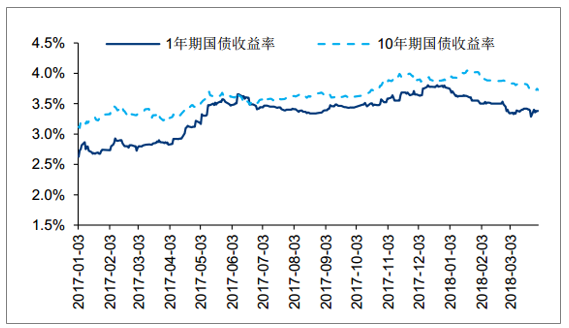

把握利率高位机遇,增配固收类资产。 继 2016 年债券市场违约频发, 2017 年债券市场收益率上行,各险企把握利率高位窗口,加大对债券及债权型金融产品的配置,拉长资产久期,国寿、新华 2017 年投资债券占比分别为 45.8%(+0.21pct)、 38.3%(+2.58pct)。新华保险重点投资符合收益率要求的利率债,适度增加高等级中长期信用债投资比例,强化风险管理,确保收益的长期稳定增长。

2017 年至今 1 年期及 10 年期国债收益率

资料来源:公开资料整理

2015-2017 年国寿、新华投资债券占比情况

资料来源:公开资料整理

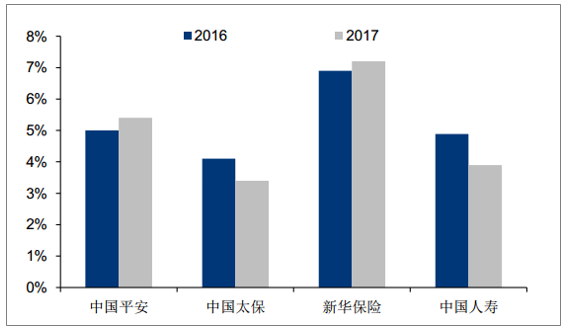

顺应市场风格变化,保持合理权益投资比例。 2017 年资本市场回暖,险企积极把握市场结构性机会,适度增加权益类投资占比。 2017 年平安、太保、新华、国寿投资资产股票占比分别为 11.1%(+4pct)、 5.5%(+2pct)、 5.8%(+2pct)及 6.7%(+1pct)其中中国平安加大配置优质蓝筹龙头,增幅最多。险企投资基金比例较为平稳, 2017 年国寿、太保、平安、新华投资比例分别为 3.9%、 3.4%、 5.4%、 7.2%。

2016-2017 年上市险企投资股票占比情况

资料来源:公开资料整理

2016-2017 年上市险企投资基金占比情况

资料来源:公开资料整理

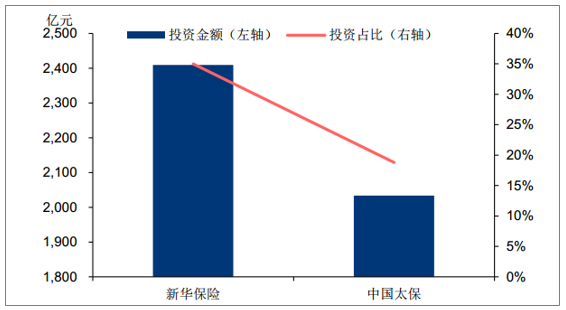

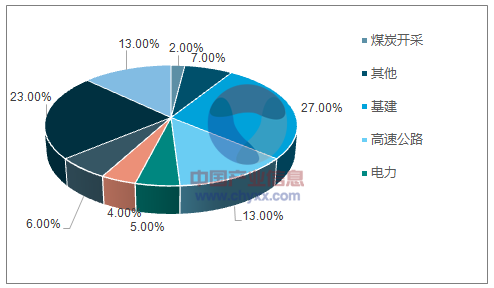

增投非标资产,严格把控风险,提升整体收益水平。 2017 年末中国太保投资非标资产规模达 2034 亿元,占总投资资产 19%(+5.6pct);新华保险非标资产规模达 2410 亿元,占比 35%(+1.8pct)。同时加强风险管控,持仓资产保持良好信用, 2017 年新华保险存量非标资产 AAA 级占比达 95.4%;中国太保 AAA 级占比为 91%, AA+级占比为 99.7%。中国平安 2017 年末资产配置中非标债权类资产规模达 3359 亿元,占总投资资产 13.7%,总投资收益率达 6%,提升了保险资金运用能力。非标类资产多选择北京、上海、江苏等经济发达地区及政策支持产业,规避高风险,服务实体经济, 2017 年末非标债权资产中,包括高速公路、电力建设的基建行业占比 37%,非银金融行业占比 32%,名义投资收益率分别为 5.8%、 6.2%。

2017 年新华和太保投资非标资产规模及占比

资料来源:公开资料整理

2017 年中国平安非标债权资产分布

资料来源:公开资料整理

五、保险行业利润释放空间分析

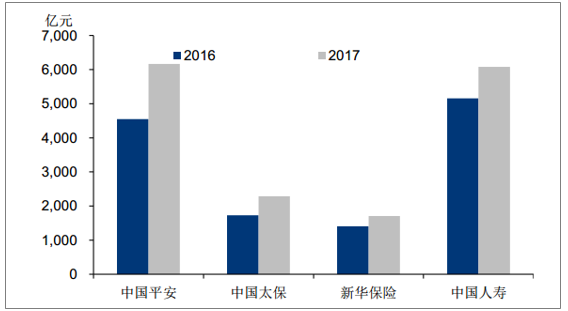

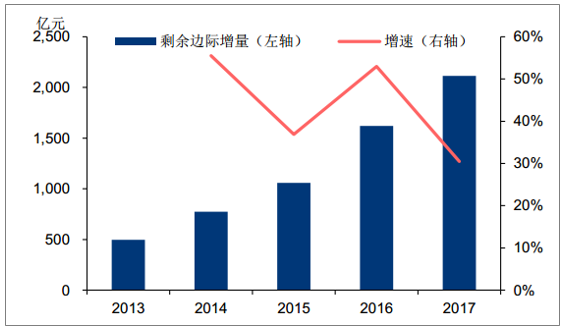

剩余边际增长动力强劲,持续释放会计利润。 保险会计利润主要受剩余边际释放、经验偏差会计估计变更等影响,长期来看剩余边际作为利润的隐含存量,是会计利润的主要稳定来源。剩余边际并非真正的边际,而是为了不确认首日利得而确认的边际。首日亏损时,剩余边际为零;首日利得时,剩余边际为正并需根据保险合同利润释放模式进行后续摊销,释放为会计利润。 2017年平安、太保、新华和国寿剩余边际分别为 6163 亿元、 2284 亿元、 1704 亿元及 6079 元,均保持较高增速。平安数据披露较为充分,在剔除剩余边际摊销项目的情况下,剩余边际近五年均保持 30%以上的增速。影响剩余边际存量变化的主要因素包括新业务、预期利息增长、剩边际摊销及营运偏差等,其中主要是新业务的贡献。 2017 年平安寿险及健康险业务新业务贡剩余边际 1684 亿元, YoY+29.7%,增长动力足。

2016 及 2017 年上市险企剩余边际

资料来源:公开资料整理

中国平安剩余边际增长强劲,内生动力足

资料来源:公开资料整理

营运利润平滑短期波动,险企发展稳中向好。 平安首次引入营运利润概念,以财报净利润为基础,剔除短期投资波动、由于折现率波动引起的保险合同负债变化等非营运项目影响,营运利润客观反映了公司当期表现及长期经营能力。 2017 年平安归母营运利润为 947.08亿元(+38.8%),其中寿险及健康险业务 521.28 亿元(+29.7%),公司当期经营状况良好,发展持续稳健。

2016 及 2017 年中国平安归母营运利润

资料来源:公开资料整理

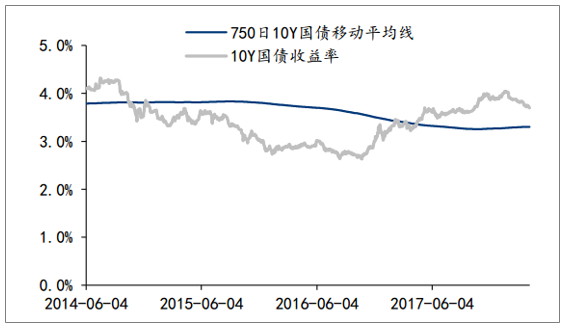

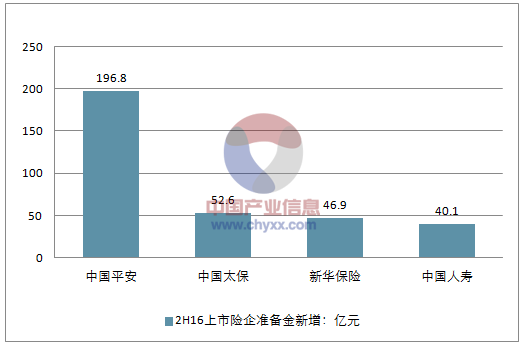

六、保险行业折现率及利润情况分析

利率变化联动准备金和投资收益,影响需综合考虑。 寿险准备金折现率以 750 日国债收益率曲线移动平均为基础,国债收益率的提升将增加折现率,从而引起准备金计提减少,增厚会计利润,反之国债收益率的下降会压缩利润空间。利率变动同时影响投资收益,对于大量配置长久期固收类的保险资金来说,利率处于上行通道提升新配置资产收益,同时存量债券浮亏,反之则引起新配置资产收益降低,存量债券浮盈。利率过高或者过低均会影响险企的平稳运行,资产负债相匹配要求利率保持一定的合理区间。IFRS9 下金融资产重构,整体影响有限。 新会计准则 IFRS9 实施下,金融资产分类重构,为以摊余成本计量的金融资产(AC)、以公允价值计量且变动计入当期损益的金融资产(FVTPL)和以公允价值计量且其变动计入其他综合收益的金融资产(FVOCI)三种类型。可供出售的权益类金融资产公允价值变动直接计入当期损益,为利润变化带来扰动因素。同时减值计量由已发生损失改为预期损失,反映信用风险变化。目前我国上市险企仅中国平安使用新会计准则, 2017 年报披露 FVTPL 占比仅 1.9%,其公允价值变动对利润影响较小。同时上市险企大量配置低风险长久期债券,投资风格稳健,信用风险可控,新会计准则影响有限。

折现率推动准备金释放,利润空间可期。 受 750 日均线影响,保险合同负债评估的折现率曲线结构优化,保险责任准备金计提减少。平安、太保、国寿 2017 下半年较上一年同期均实现准备金新增计提减少,平安、太保分别同比计提减少 29 亿元和 4.2 亿元, 国寿准备金计提实现负增长,为-41.6 亿元。得益于准备金计提减少和投资端的良好表现, 2017年平安、太保、新华、国寿归母净利润增速分别为 43%、 22%、 9%及 69%,业绩表现亮眼。预计 10 年期国债收益率将保持 3.5%-3.7%合理中枢区间,准备金有望持续释放,提振税前利润。

折现率逐步抬升

资料来源:公开资料整理

2H16上市险企准备金新增计提

资料来源:公开资料整理

2H17 上市险企准备金新增计提

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国保险行业发展分析及投资前景预测报告

《2024-2030年中国保险行业发展分析及投资前景预测报告》共十一章,包含保险业资金运营分析,2024-2030年保险行业发展趋势预测,2024-2030年我国保险业发展战略等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。