一、品质消费=品牌+质量,利好大众休闲服饰龙头

1、质量提升:消费者对产品质量提出更高的要求,产品不断创新优化的品牌商受益

消费者对商品质量要求更高,服装消费品质需求显著

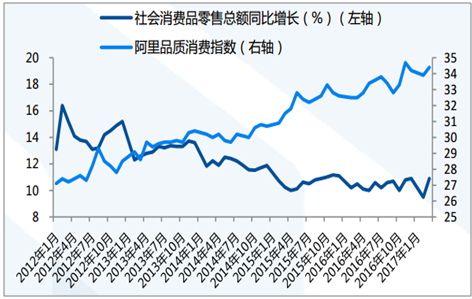

通过阿里品质消费指数来观察商品“质量”的变化,通过社会消费品零售总额增速来观察商品“数量”的扩张速度。可以发现,从2012~2017年的5年间,阿里品质消费指数上升7.2个点,社会消费品零售总额增速下降5.3个点。

在服装商品中,消费者也表现出对质量的较高偏好。

阿里品质消费指数与社会消费品零售总额同比增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国服装市场评估及未来发展趋势研究报告》

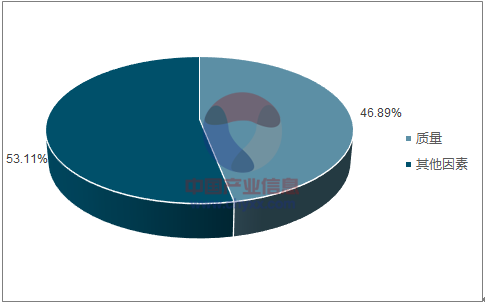

2017年消费者网购服装考虑的因素

数据来源:公开资料整理

2、品质服务:体验式消费兴起,服装电商洗牌,更优服务成重点

体验式消费兴起

购物中心购物体验优势明显,百货渠道也纷纷增加体验式消费元素。大众龙头拥抱体验式消费趋势,增强线下服务。

电商服饰洗牌

线下渠道体验性佳,不会轻易被线上品牌替代。线下布局较成熟的大众品牌在与淘品牌的竞争中重拾竞争优势。

国内购物中心数量快速增长

数据来源:公开资料整理

历年双十一销量前十女装中淘品牌数量减少

数据来源:公开资料整理

二、三四线崛起,服装消费空间广阔

1、市场空间:三四线城市消费增长迅速,服装行业迎来机遇

2005年起,三四线社消占比和增速均有所提升,其原因是:

人口流动:一二线城市政策出台,限制人口流入,导致三四线城市人口回流,城镇化速度加快;

收入增长:我国三四线进入消费率提升阶段。

三四线城市社零占比增长

数据来源:公开资料整理

三线城市社零增速超过一二线城市

数据来源:公开资料整理

三、细分领域崛起,高端女装、童装童鞋、高档休闲看点纷呈

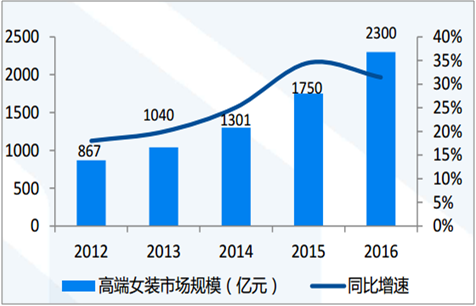

1、高端女装:我国高端女装行业增速超过服装行业整体增速

我国高端女装行业增速超过整体服装行业增速

2012~2016年间,我国高端女装行业规模从867亿元增长至2300亿元,年复合增速为27.62%,远超同时期服装行业年复合增速4.94%。并且这期间我国高端女装行业增速呈上升趋势,而服装行业整体规模增速呈现下降趋势。

我国高端女装市场规模及其增速

数据来源:公开资料整理

我国服装市场规模及其增速

数据来源:公开资料整理

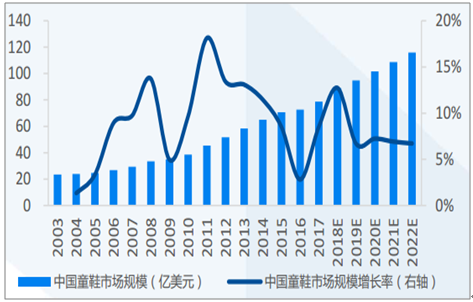

2、童装童鞋:高景气度行业,动力足空间广

2017~2022年我国童装、童鞋市场规模复合增速分别达11.77%、 8.03%,发展动力充足、前景广阔

规模增速:2017年我国童装、童鞋市场规模分别达266亿美元、 79亿美元;预计2017~2022年复合增速可达11.77%、8.03%增长动力:1)二胎政策放开带来婴童行业“量”的增长;2)生育年龄推迟,育儿资金更充裕,促婴童用品“质”的提升空间广阔:1)2017年中日美三国人均童装消费分别为57/136/253美元,人均童鞋消费分别为5.7/6.4/30.3美元,对比海外成熟市场,我国童装童鞋人均消费仍有较大的提升空间。

我国童装市场规模及其增速

数据来源:公开资料整理

我国童鞋市场规模及其增速

数据来源:公开资料整理

3、高端休闲:千亿蓝海、超10%增速,需求驱动增长强劲

旅游消费+个性化需求+购买力增强,需求撬动高档休闲行业高增长

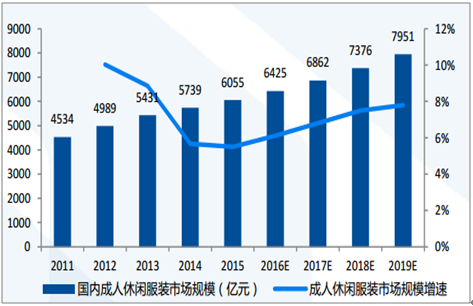

休闲服饰:预计2019年国内成人休闲服装市场规模可达7951亿,预计2016-2019复合增速为5.47%。

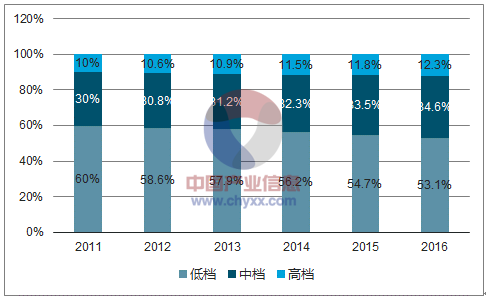

高档休闲:占比提升,16年达12.30%;由此可推算,16年我国高档休闲服饰规模达790.28亿元,2011~16年复合增速11.75%。驱动因素:1)休闲旅游促休闲服饰需求上升;2)满足新世代个性化需求;3)消费升级下消费结构向中高档转移。

2011-2019E国内成人休闲服饰市场规模及增速

数据来源:公开资料整理

2011-2016E国内高中低档休闲服饰市场规模占比

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国服装行业竞争现状及投资策略研究报告

《2024-2030年中国服装行业竞争现状及投资策略研究报告》共十一章,包含2024-2030年服装行业发展趋势及投资风险分析,2024-2030年服装行业盈利模式与投资策略探讨,服装投资机会分析与项目投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。