(一)用电量预测:2018-2020年全社会用电量同比增速望维持在5%-6%水平

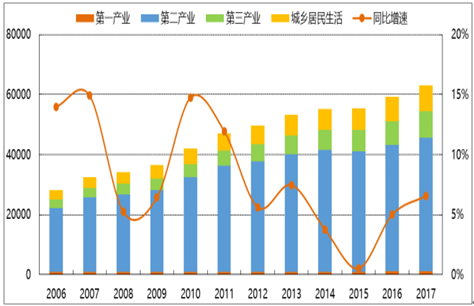

2006-2017年,全社会用电量同比增速呈阶梯状下降趋势,和第二产业用电量增速近乎严格正相关。虽然,第二产业用电量占比逐年下降,仍处在 70%左右,是影响全社会用电量的绝对主力。第二产业的主体是制造业,其中用电量占比较高的为:纺织业、化学原料及化学制品制造业、橡胶和塑料制品业、非金属矿物制品业、黑色金属冶炼及压延加工业、有色属冶炼及压延加工业、金属制品业、通用及专用设备制造业、交通运输、电气、电子设备制造业。

分行业用电量和同比增速(亿千瓦时)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国电力工程市场投资战略规划与未来发展展望报告》

第三产业和城乡居民生活用电量占比逐年上升。 21 世纪前十年,我国处于经济快速发展阶段,第二产业用电占比快速上升,城乡居民消费占比上升态势有所放缓。进入经济新常态后,经济产业结构持续调整,第三产业和城乡居民生活用电的比重提升加快,2017 年分别达到 14%和 13.6%。美国 2016 年度电力报告显示,美国工业、商业、居民生活用电量占比分别为 25%、 35%、 36.2%,人均生活用电量 4372 千瓦时/年,全世界居民生活用电量占比约为 25%。2016 年,我国人均生活用电仅为 584 千瓦时/年,第三产业和城乡居民生活用电占比与发达国家相比仍有一定差距。随着产业结构调整、城镇化和居民生活水平提高,第三产业和居民生活用电对全社会用电量的影响将会持续攀升。

分行业用电量同比增速

数据来源:公开资料整理

分行业用电量占比

数据来源:公开资料整理

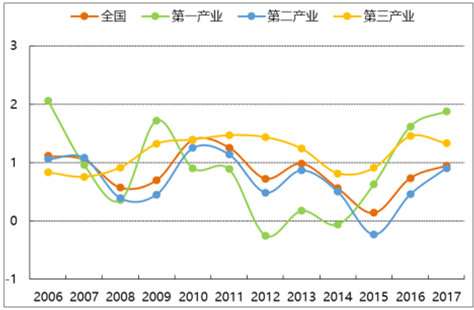

2012 年以来,我国电力消费弹性系数维持小于 1 的水平,这得益于第二产业结构向节能型调整,电气化向高级化转变,用电效率不断提高。第一产业电力消费弹性系数大于 1,主要由于我国农业电气化水平不高,并正处于快速发展阶段。第三产业电力消费弹性系数大于 1,主要由于交运行业电能替代成效明显;商业、金融、公用事业快速发展;电力在环境保护和可持续发展中的作用日益突出。

2017年11月制造业细分子行业用电量占比

数据来源:公开资料整理

分行业电力消费弹性系数

数据来源:公开资料整理

(二)等效火电装机容量和利用小时数:新视角让数据一目了然

2017 年底全口径发电装机容量为17.77亿千瓦,同比增长 7.6%。其中,火电 11.06 亿千瓦,水电 3.4 亿千瓦(常规水电 3.13亿千瓦,抽水蓄能2850 万千瓦),核电 3582 万千瓦、风电 1.64亿千瓦,太阳能 1.3 亿千瓦。新增发电装机容量 13372 万千瓦,其中可再生能源装机 8794 万千瓦,占比 65.8%。由于不同发电类型利用小时数不同,使得不同类型单位装机容量的发电效力有所差别。为了便于研究电力供应能力,在各类型发电设备利用小时数比例无大幅波动的前提下,我们将所有类型发电装机容量以 2017 年各发电类型利用小时数为基准折合成等效火电装机容量。

2018-2019 年发电设备利用率有望逐年改善, 2020 年小幅回落。 2014 年以来等效火电装机和时间加权等效火电装机增速均高于发电量增速,发电设备利用率逐年降低。 2017 年底等效火电装机容量 15.7 亿千瓦,同比增速 5.3%,时间加权同比增速 6.3%,低于发电量增速 6.5%,发电设备利用率开始改善。根据我们电力供应预测数据测算得到,2018-2020 年时间加权等效火电装机增速分别为 5.1%、 5.1%、 5.7%,发电量增速分别为 5.9%、 5.8%、 5.6%。因此,2018-2019 年发电设备利用率料将较 2017 年逐年改善, 2020 年或将在 2019 年的基础上小幅回落。

等效火电装机容量情况(亿千瓦)

数据来源:公开资料整理

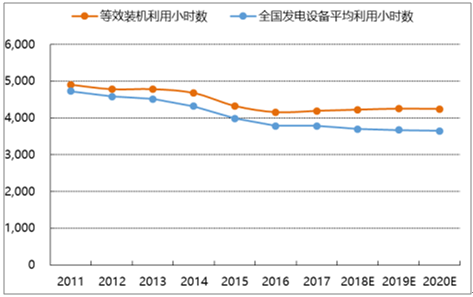

预测 2018-2020 年等效装机利用小时数分别为 4227、 4253、 4246,均好于 2017 年 4194 小时。 2011-2016 年,等效装机利用小时数逐年下滑, 2017-2020E 年开始触底回升。从全国发电设备平均利用小时数来看, 2011-2020E 年期间却几乎持续下滑,主要是由于利用小时数较低的可再生能源装机占比逐年上升,拉低了全国发电设备平均利用小时数。实际上, 2017 年开始火电、核电、风电和太阳能利用小时数均有所回升。综合来看,等效装机利用小时数更能准确衡量发电设备利用率。

等效装机利用小时数(小时)

数据来源:公开资料整理

可再生能源和非可再生能源装机占比

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电力节能减排行业市场现状调查及发展趋向研判报告

《2024-2030年中国电力节能减排行业市场现状调查及发展趋向研判报告》共十四章,包含2024-2030年电力节能减排行业投资方向与风险分析,2024-2030年电力节能减排行业发展环境与渠道分析,2024-2030年电力节能减排行业市场策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。