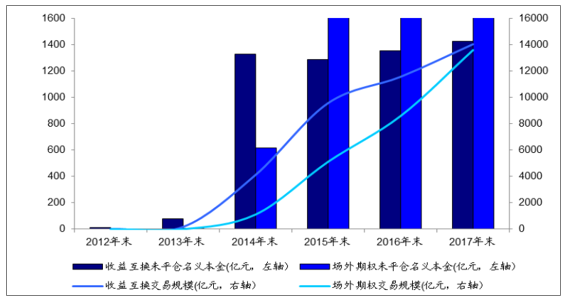

我国场外衍生品于 2013 年启动, 总成交规模已近 3 万亿元。 场外衍生品是指在场外交易市场进行交易的衍生品。 2013 年 3 月证券公司试点场外衍生品业务工作启动,中信建投等 6 家券商首批获得试点资格。 我国场外衍生品主要分为场外期权与收益互换两大类。 2013-2017 五年场外衍生品总交易规模近 3 万亿元, 17 年末场外衍生品存量规模达 3666 亿元。收益互换 2015 年被叫停,催生场外期权业务爆发式增长。 截至 2017 年 12 月底,共 85 家证券公司参与场外业务,主要在中证机构间报价系统和证券公司柜台开展,目前以柜台市场为主。 从 2013 年场外衍生品市场开启至 2017 末, 场外衍生品业务总交易规模已达 2.77 万亿元,其中收益互换 1.41 万亿元,场外期权 1.36 万亿元。 17 年末场外衍生品存量规模达 3666 亿元,其中收益互换 1427 亿元,场外期权 2239 亿元。收益互换业务自 2012 年底启动,凭借杠杆高局限小快递发展,但在 2015 年 12 月被证监会叫停,自此业务规模降低,从而进一步催生场外期权业务爆发式增长, 2015-2017 年收益互换存量规模仅增长 97 亿元,而同期场外期权存量规模增长 1619 亿元。

我国场外衍生品市场规模

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国证券经纪行业竞争格局及投资战略咨询报告》

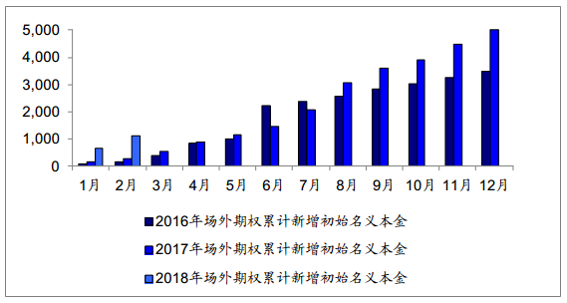

2017 年全年场外衍生品累计新增初始名义本金规模 7489 亿元,其中收益互换业务本年累计新增初始名义本金规模 2478 亿元,场外期权业务本年累计新增初始名义本金规模 5011 亿元。

2017 场外衍生品业务月度情况

资料来源:公开资料整理

(一)、收益互换业务市场规模分析

收益互换与两融相比,交易方式更灵活,杠杆比例更宽松。 股票收益互换是指证券公司根据协议,与交易对手方约定在未来某一期限内针对特定股票的浮动收益与固定收益或其他浮动收益进行现金流交换的交易。互换交易在业务目的上类似于“两融”业务中的融资买券业务,交易期间一般由证券公司代客户持有证券,并根据客户交易指令调整标的证券仓位,从而实现客户杠杆交易目的。 “两融”业务对证券公司资质、交易对手门槛、标的范围、投资额度均有明确的要求和限制性规定。与此相比,互换业务的交易方式更为灵活,杠杆比例更为宽松,其标的也包括境外股票,对交易所“两融”业务在场外有一定的补充作用。

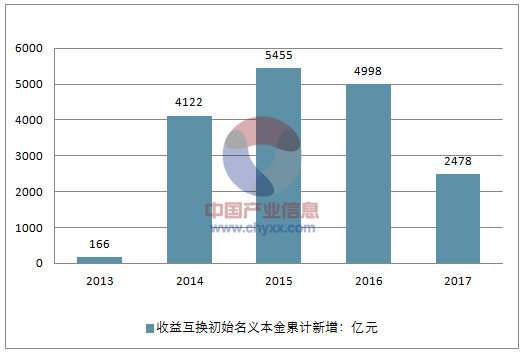

收益互换业务自 13 年启动,在 14 年高速增长。股票收益互换于 2013 年初启动,中信建投等 6 家券商首批获得试点资格。 2013 年中国证券业协会发布《中国证券市场金融衍生品柜台交易主协议》及补充协议,对场外金融衍生品交易制定行业规范, 同月,证监会就《证券公司债务融资工具管理暂行规定》向社会公开征求意见,该征求意见稿规定收益凭证除在柜台和机构间报价与转让系统外,还可在证券交易所发行转让。 自此券商收益互换业务高速增长, 2014 年初始名义本金累计新增 4122 亿元,占场外衍生品新增名义本金的 78.71%。

收益互换于 15 年 11 月被叫停后规模大幅下降,间接助推场外期权崛起。 2015 年11 月,有超过 29 家券商获得收益互换牌照, 因部分券商正在将股票收益互换业务视为此前的场外配资活动的新替代品,证监会叫停融资类收益互换业务,要求证券公司不得通过场外衍生品业务向客户融出资金,供其进行沪深证券交易所上市股票及新三板挂牌股票交易。自此后一年, 2016 年 11 月收益互换本年累计新增交易笔数由 15 年 11 月的37854 笔降至 16 年 11 月的 3854 笔,收益互换本年累计新增初始名义本金由 15 年 11月的 5249 亿元降至 16 年 11 月的 1762 亿元。收益互换业务的叫停间接助推场外期权业务崛起,场外期权本年累计新增交易笔数从 15 年 11 月的 2799 笔升至 16 年 11 月的20310 笔, 16 年 11 月初始名义本金月末存量达 3086 亿元,同比+71.40%。 2017 年全年收益互换业务累计新增初始名义本金已降至 2478 亿元,占当年场外衍生品新增规模的比重降至 33.09%。

收益互换业务市场规模

资料来源:公开资料整理

(二)、场外期权存量增速及行业集中度分析

1、 交易规模及存量增速情况分析

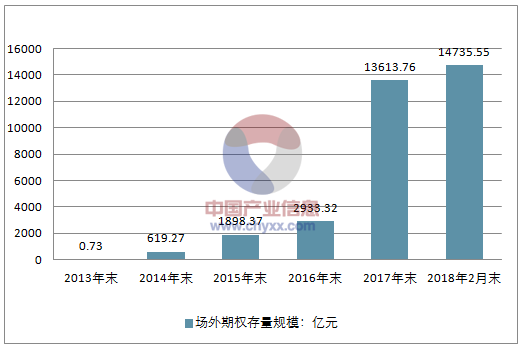

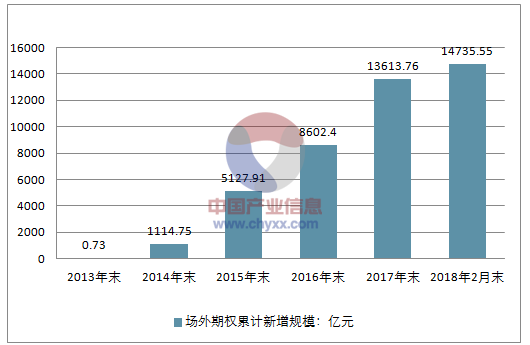

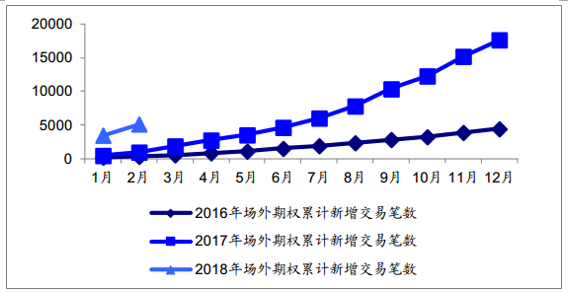

自开展以来, 场外期权业务整体发展势头良好。 场外期权业务于 2013 年开始,起步晚于收益互换业务,近三年发展势头良好。 自开展以来到 2018 年 2 月底, 初始名义本金累计新增规模已达 1.47 万亿元,存量规模为 2063 亿元。增速度较快, 但终止规模亦大幅增长, 18 年 2 月末存量规模较 16 年末-30%。 从增量规模来看, 2017 年全年新增交易笔数达 17647 笔,市场交投活跃;累计新增初始名义本金 5011.36 亿元,同比+44.2%,特别自 17 年 8 月份以来增速可观。但每月终止规模同比亦大幅增长,因而 17 年末整体存量规模同比-24%,且 18 年 2 月末存量规模较17 年末-8%。

2013-2018年场外期权存量规模

资料来源:公开资料整理

2013-2018年场外期权累计新增规模

资料来源:公开资料整理

场外期权本年累计新增交易笔数对比(笔)

资料来源:公开资料整理

场外期权本年累计新增初始名义本金对比(亿元)

资料来源:公开资料整理

2、开展场所分析

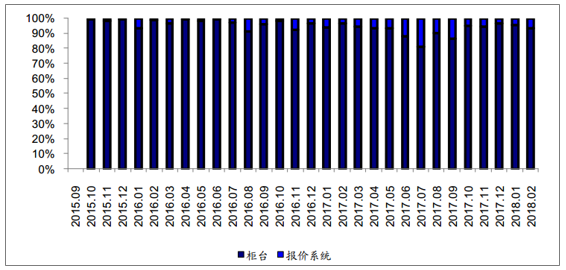

2015 年 9 月以来,场外业务在报价系统开展占比稳步增加,但仍以柜台为主。 截至 18 年 2 月底在柜台和报价系统交易的初始名义本金占比分别为 93.6%和 6.4%。在报价系统交易的规模占比不断增加。

各场所新增场外期权初始名义本金占比

资料来源:公开资料整理

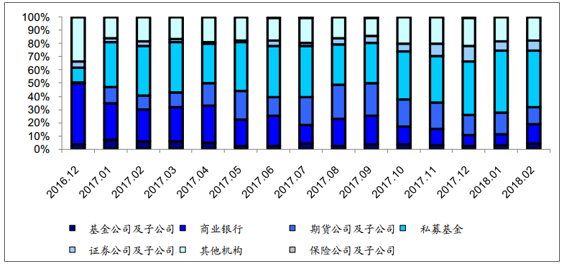

3、交易对手情况分析

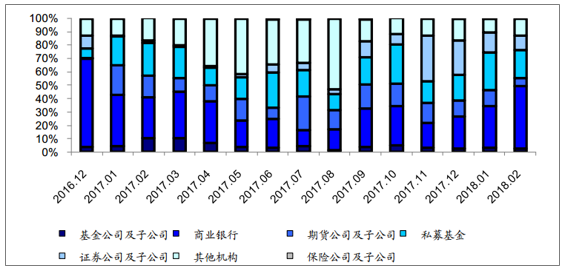

交易对手多元化,私募基金、 期货及子公司 17 年以来增长迅速。 2018 年 2 月场外期权交易对手新增名义本金规模排名前四的是商业银行、私募基金、其他和证券公司,占比分别为 47%、 21%、 13%和 11%,期货占比 6%,基金及子公司占比 3%。与 16年末相比,银行占比下降 20 个 ppt,而私募、期货和子公司占比分别增长 13 个 ppt、 6个 ppt,增速十分明显。 若按 2 月新增交易笔数排名,私募基金、其他、商业银行、期货和子公司分别占比 43%、 17%、 14%、 13%。但由于 2018 年 4 月管层采取多项措施对场外期权业务实施监管,包括封堵私募及期货子公司参与场外期权的通道等;且 5 月场外期权新规大幅提高准入门槛,预计私募和期货公司场外期权业务增速将显著放缓。

本月新增场外衍生品合约交易对手名义本金占比

资料来源:公开资料整理

本月新增场外衍生品合约交易对手合约笔数占比

资料来源:公开资料整理

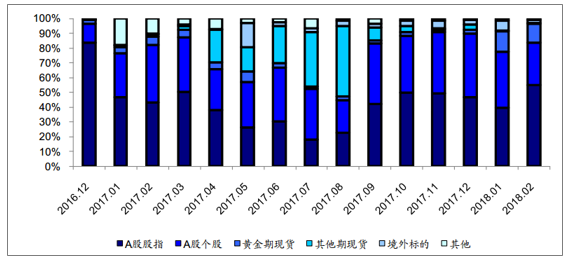

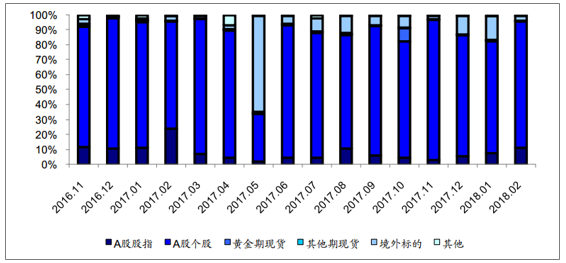

4、交易标的情况分析

股指期权名义本金占比高,个股期权系期权费贡献主力军。 期权合约的标的构成,主要分为以沪深 300、中证 500、上证 50 为主的股指, A 股个股,黄金期现货,以及部分境外标的。 2018 年 2 月单月新增场外期权中, A 股股指期权名义本金占比高达54.79%,但期权费贡献仅占 11.02%; 而个股期权则正好相反,名义本金贡献占比虽不及股指期权,仅为 28.99%,但期权费贡献占比高达 84.64%。

本月新增场外衍生品合约标的名义本金占比

资料来源:公开资料整理

本月新增场外衍生品合约标的期权费占比

资料来源:公开资料整理

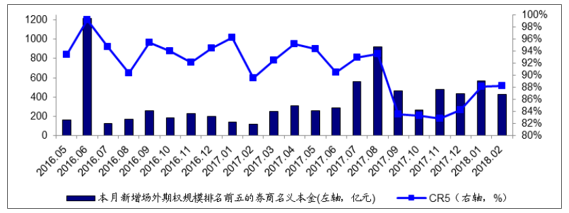

5、CR5 集中度情况分析

从业务集中度看, 2017 年上半年, 单月新增场外期权规模排名前五的的证券公司市场集中度高达 90%以上,以国信证券、国泰君安、申万宏源等大券商为主。随着市场火热,部分中小券商也试图分一杯羹, CR5 于 17 年 12 月已降至 84%, 18 年 2 月 CR5回升至 88%。 我场外衍生品业务对券商的客户基础、风控能力、投资和定价能力均有较高要求,起步较早的龙头券商优势明显。 随着场外期权新规落地, 对交易商进行分层管理, 一级交易商须最近一年分类评级在 A 类 AA 级以上;二级交易商须最近一年分类评级在 A 类 A 级以上,不符合规定的券商将不得新增场外期权业务,市场集中度有望进一步提升,头部券商领跑局面持续深化。

本月新增场外期权规模排名前五的券商名义本金及 CR5

资料来源:公开资料整理

2018 年 2 月场外衍生品新增名义本金前五券商评级

场外收益互换 | 17 年分类评级 | 场外期权 | 17 年分类评级 |

中金公司 | AA | 中泰证券 | A |

广发证券 | AA | 中信证券 | AA |

申万宏源 | AA | 中信建投 | AA |

中信证券 | AA | 海通证券 | AA |

华泰证券 | AA | 长城证券 | BBB |

资料来源:公开资料整理

场外衍生品业务若规范发展, 将助力多层次资本市场建设。 2007 年第十七次全国代表大会提出推进金融体制改革,发展各类金融市场;而后十八大进一步提出健全促进宏观经济稳定、支持实体经济发展的现代金融体系,加快发展多层次资本市场;十九大延续十八大政策,继续提出增强金融服务实体经济能力,促进多层次资本市场健康发展。而场外衍生品市场的搭建是建立多层次资本市场中的关键一环。,2018 年 3 月 6 日, 中国证监会副主席姜洋在政协经济界别小组讨论时明确表示,证监会下一步将引导期货与衍生品市场健康发展,加快商品期货期权产品创新,稳步发展金融期货期权。传统配资类型的收益互换业务于 15 年 11 月被叫停,体现了国家规范金融市场秩序、控制金融风险的决心;场外期权业务若能规范引导, 未来将有效助力多层次资本市场建设。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国场外衍生品行业市场分析预测及发展战略研究报告

《2022-2028年中国场外衍生品行业市场分析预测及发展战略研究报告》共十四章,包含2022-2028年场外衍生品行业投资机会与风险,场外衍生品行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)