机器人本体是指由零部件组成的机器人主体部分,其具有运动能力,但由于没有添加终端功能部件,不具有实际工作能力。

按照结构不同,机器人可以分为轴类机器人、SCARA机器人、Delta机器人、AGV等几类。

不同机器人类型优缺点

- | 优点 | 缺点 | 应用领域 |

轴类机器人 | 自由度高,适合于大部分轨迹或角度的工作;可以自由编程,错误率可控;操作简便,可实现不同工件之间的灵活快捷更换。 | 生产前的大量准备工作,如编程和计算机模拟过程耗时较长。 | 点胶、滴塑、喷涂、码垛、分拣、包装、焊接、金属加工、搬运、上下料、装配、印刷等常见的工业生产领域 |

SCARA机器人 | 在平面上具有很好的灵活性,而在与平面垂直的方向具有很高的刚性,非常适合垂直方向的装配作业;结构紧凑,工作空间大,较高的重复定位精度。 | 只适合垂直方向的装配作业。 | 铸造,电子电器,橡胶及塑料工业 |

Delta机器人 | 自重负荷比小,动态性能好,承载能力强、占地面积小,重复定位精度高,多角度视觉控制。 | 运动部分采用大量碳纤维等轻质材料,对材料要求性较高 | 电子组装业、医疗设备业、制造业、加工设备业、食品设备业 |

AGV | 安全性高,对工作环境要求低,可持续作业,效率高,可控性强。 | 对加工件的定位、已加工尺寸要求高,不适合多品种少批量的生产模式;对原先生产线设备的交互性要求较高。 | 制造业,特种行业,餐饮服务业,食品医药业 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国机器人市场深度调研及投资战略研究报告》

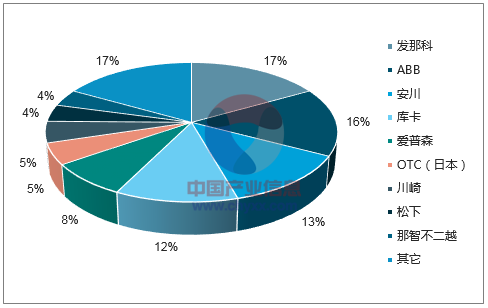

全球机器人四大家族占据58%的市场份额

数据来源:公开资料整理

由于在工控技术等方面的技术差距和零部件采购成本的高企,国内企业仍处于劣势,2017年国内市场销售机器人11.1万台,国产机器人市占率接近40%,但以技术水平较低、价值量小的SCARA机器人、三/四轴机器人为主。六轴机器人销量仍处于爬坡阶段。

国内机器人公司销售及产能情况

- | 销售收入 | 产品种类 | 产能情况 |

新松(机器人) | 7.66亿元 | 先进制造技术装备、轨道交通自动化装备、能源自动化装备、先进机器人技术 | 六轴500台产量、总产能10000台/年 |

埃斯顿 | 2.1亿元 | 金属成型机床数控系统、基于电液伺服控制技术的电液伺服液压系统产品、交流伺服系统、工业机器人产品 | 9000台/年 |

埃夫特 | 未披露 | CMA、自动化妆也、工业机器人 | 3000台/年 |

新时达 | 17.46亿元 | 多关节工业机器人,SCARA机器人 | 1600台/年(10000台/年新工厂在建) |

广州数控 | 未披露 | 数控系统、伺服驱动及电机、工业机器人、全自动注塑机、数控机床 | / |

华东数控 | 1.11亿元 | 数控系统、数控机床、切削工具、手工具、金属切削机床、机床附件、液压件、气动元件、电动工具、电动机、电器元器件、工业自动化仪表的生产、销售,量具、量仪的销售 | / |

数据来源:公开资料整理

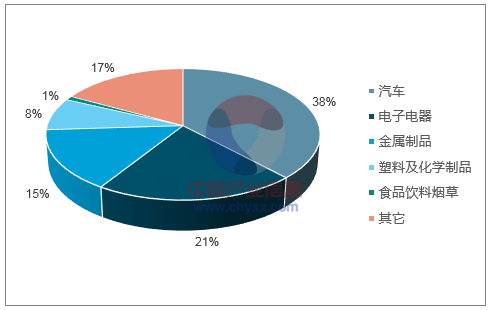

机器人按照功能,可以分为焊接、喷涂、码垛、上下料等类型,可广泛应用于汽车、3C、物流等制造业多个领域。从市场规模来看,汽车、3C行业由于标准化程度高、大规模生产,是机器人应用最为广泛的下游领域。

机器人下游应用领域分布

数据来源:公开资料整理

汽车制造工艺可以分为冲压、喷涂、焊接、组装四大环节。这些环节一致性要求高、工作标准化程度高,适合大规模使用机器人,是机器人应用的最大市场。

3C是指计算机(Computer)、通信(Communication)和消费电子产品(ConsumerElectronics),也称信息家电。通常指电脑、平板电脑、移动电话、数码相机等。

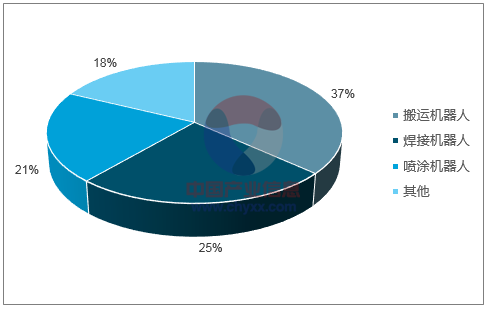

传统3C领域是人力密集型行业,大量焊接、喷涂、检测工作由人力完成,随着精度要求提升、人力成本上升,机器替人需求旺盛,成为近几年机器人增速最快的应用领域。

3C行业机器人需求类型

数据来源:公开资料整理

相比汽车领域,3C领域具有并行作业、工作负载小、更新换代快等特点,利于我国机器人企业渗透。

3C领域与汽车领域的区别

- | 3C | 汽车 | 备注 |

作业流程 | 并行 | 串行 | 串行作业一台设备出问题影响整个作业流程,损失更大。并行作业只影响本工序效率 |

工作负载 | 较轻 | 较重 | 大负载对于机器人的稳定性和控制难度要求较高,小负载技术要求较低 |

更新频率 | 高 | 低 | 汽车行业要求高可靠性,技术更新慢。3C行业跟随消费风格切换,设备替代速度快 |

准入门槛 | 相对较低 | 高 | 3C领域知名厂家准入门槛高,但普通企业较易进入 |

数据来源:公开资料整理

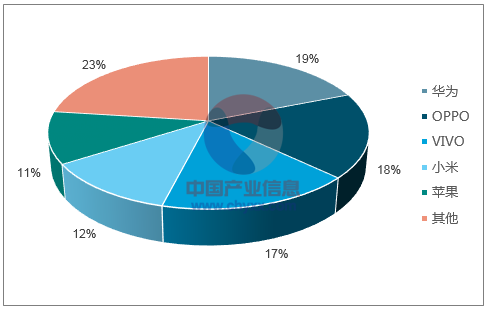

近年来,以智能手机为代表的3C行业快速成长。2012年我国智能手机出货量仅为2.9亿部,2014年就达到4.3亿部,复合增长率22%。近两年虽然手机销量进入平稳期,但各手机厂商不断推出新产品、新技术的不断应用,如OLED显示、全面屏、无线充电、新型盖板等,也推动

设备的不断更新换代。

数据来源:公开资料整理

2017中国厂商手机市占率

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国机器人关节模组行业市场供需态势及前景战略研判报告

《2023-2029年中国机器人关节模组行业市场供需态势及前景战略研判报告》共八章,包含中国机器人关节模组行业重点企业布局案例研究,中国机器人行业及关节模组宏观环境分析(PEST),中国机器人关节模组行业市场及战略布局策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。