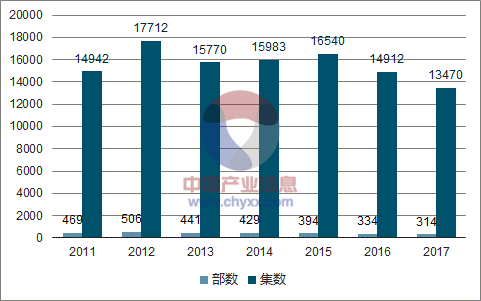

2017 年电视剧呈现“数量下降,价格上涨”的趋势,头部剧优势明显。 2017 年获得广电总局发行许可的电视剧数量进一步下降至 314 部,为 2012 年以来连续第六年下降。与总量下降相对的, 头部剧网络播放量屡创新高, 2017 年全网最高播放量已突破 400 亿次。电视剧内容作为创意产业,天然具有多样性和多变性。 体现在售价上,视频网站对优质内容的争夺,电视广告向一线卫视集中,共同推高头部剧价格,头部剧价格涨幅高于腰部剧和长尾剧。

2011-2017 年电视剧产量逐渐下降(左轴单位:部;右轴单位:集)

资料来源:公开资料整理

从网络播放量 TOP10 榜单来看,上市公司和拟上市公司成为头部剧产出主力。 内容方主动适应精品化、头部化趋势,采用大投入、大卡司、大 IP 的精品化趋势,单个项目的资金投入和项目风险都不断提升,具有优质内容制作和开发能力的一线内容厂商竞争优势持续扩大。具备持续电视剧量产能力的机构不断集中,以上市公司和拟上市公司为主要产出来源。以产量最大的华策影视为例,受益于头部剧涨价,市场份额处于上升通道。但是我们认为,不可否认,创意产业的多样性和单个制作公司产能天花板的存在, 或将使得电视剧制作领域行业集中度提升存在一定制约。

排名 | 2017年 | 2016年 | 2015年 | ||||||

剧名 | 播放量(亿) | 制作公司 | 剧名 | 播放量(亿) | 制作公司 | 剧名 | 播放量(亿) | 制作公司 | |

1 | 楚乔传(67) | 469 | 华策影视,慈文传媒 | 青云志(58) | 261.24 | 欢瑞世纪 | 芈月传(81) | 277.47 | 儒意欣欣,花儿影视 |

2 | 三生三世十里桃花(58) | 456.7 | 华策影视,嘉行传媒 | 锦绣未央(54) | 229.23 | 华策影视 | 琅琊榜(54) | 158.67 | 正午阳光,山影集团 |

3 | 人民的名义(52) | 368.7 | 金盾影视中心 | 欢乐颂(42) | 203.7 | 山东影视,正午阳光 | 花千骨(58) | 217.28 | 慈文传媒 |

4 | 择天记(55) | 295.2 | 柠萌影视,企鹅影视 | 幻城(62) | 174.71 | 耀客传媒 | 何以笙箫默(36) | 103.91 | 剧酷传播 |

5 | 欢乐颂 2(55) | 259.6 | 正午阳光 | 微微一笑很倾城(30) | 164.86 | 剧酷传播 | 大秧歌(79) | 92 | 完美影视,山影集团 |

6 | 猎场(35) | 220.8 | 青雨传媒 | 好先生(42) | 142.95 | 柠萌影视,乐视 | 大汉情缘之云中歌(44) | 70.43 | - |

7 | 孤芳不自赏(62) | 192.7 | 华策影视,乐视 | 麻雀(69) | 117.86 | 欢瑞世纪 | 克拉恋人(68) | 93.87 | 爱奇艺,DMG 娱乐 |

8 | 我的前半生(42) | 158 | 新丽传媒 | 老九门(48) | 115.04 | 慈文传媒,爱奇艺,东方娱乐集团 | 虎妈猫爸(45) | 62.91 | 新丽传媒,思美传媒 |

9 | 那年花开月正圆(74) | 129.5 | 华视娱乐 | 武神赵子龙(60) | 117.62 | 爱奇艺,永乐影视 | 千金女贼(46) | 55.52 | - |

10 | 醉玲珑(56) | 112 | 东方娱乐集团,稻草熊影视 | 亲爱的翻译官(46) | 101.58 | 华策影视 | 特警力量(51) | 54.25 | - |

资料来源:公开资料整理

2018年以来, 电视剧播出政策向现实主义题材倾斜,古装剧缺位。 网络播放量前十的作品中,仅有一部古装剧。备受期待的古装大剧《如懿传》 、《赢天下》(更名为《巴清传》 )目前都尚未定档。

剧名 | 集数 | 播放量(亿) | 类型 |

恋爱先生 | 45 | 156.26 | 都市 |

谈判官 | 42 | 125.46 | 都市 |

极光之恋 | 59 | 77.26 | 都市 |

一路繁花相送 | 30 | 64.9 | 都市 |

美好生活 | 45 | 62.29 | 都市 |

南方有乔木 | 40 | 61.21 | 都市 |

凤求凰 | 54 | 53.31 | 古装,爱情 |

利刃出击 | 44 | 47.14 | 军旅 |

老男孩 | 48 | 47.14 | 都市 |

好久不见 | 42 | 43.92 | 都市 |

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国电视剧市场深度监测及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电视剧行业市场现状调查及发展趋向研判报告

《2024-2030年中国电视剧行业市场现状调查及发展趋向研判报告 》共九章,包含中国电视剧领先制作机构经营情况分析,中国电视剧主要播放平台经营分析,中国电视剧行业发展前景与投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国电视剧发行规模及投融资情况分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国甜宠剧行业播出现状及流行的影响分析:可能会误导年龄较小的观众形成不切实际的幻想[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国暑期档剧集播出现状及观看情况分析[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年中国暑期档剧集播放量分析:暑期档全网剧集正片有效播放805亿[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)