2017年上半年监管层就通道业务、资金池业务传达了严监管态度。实际上,去年的监管文件也传递了对通道业务、非标、资金池业务的从严监管,包括八条底线、证券公司风控指标管理办法中规定定向通道业务所需计提的风险资本准备比例全面攀升。目前,主动管理转型效应初见成效,通道业务规模已持续两个季度下降,二季度、三季度分别下降6000亿和7000亿。

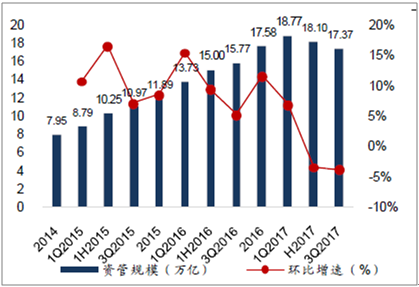

券商资管规模及同比增速

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国资管业务市场发展格局及投资价值评估研究报告》

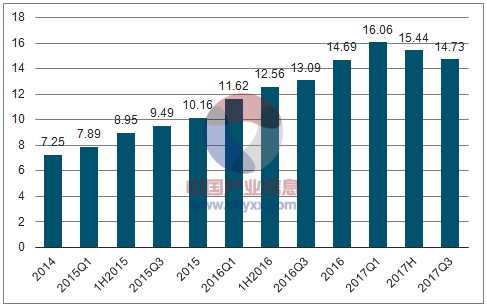

定向资管计划规模(亿元)

资料来源:公开资料整理

2017年11月17日,央行、银监会、证监会、保监会、外汇局联合发布《关于规范金融机构资产管理业务的指导意见(征求意见稿)》,对资管产品制定统一监管标准,最大程度地消除监管套利空间。对于券商资管的影响,主要体现在: (1)明确禁止资金池业务。金融机构应当做到每只资产管理产品的资金单独管理、单独建账、单独核算,不得开展或者参与具有滚动发行、集合运作、分离定价特征的资金池业务。且规定:资产管理产品直接或者间接投资于非标准化债权类资产的,非标准化债权类资产的终止日不得晚于封闭式资产管理产品的到期日或者开放式资产管理产品的最近一次开放日。5月以来,监管层对资金池业务进行检查,要求券商进行整改,要求不允许新增,且规模逐渐减少,目前券商资管已逐步适应新的监管规定。 (2)针对多层嵌套与通道:明确资管产品可以投资一层资管产品,所投资的资管产品不得再投资其他资管产品(投资公募证券投资基金除外),并要求金融机构不得为其他金融机构的资管产品提供规避投资范围、杠杆约束等监管要求的通道服务。券商资管未来大方向是主动管理转型,在此监管背景下,预计通道业务规模逐步减少。 (3)打破资管产品刚性兑付:要求资管产品向净值化转型。目前大部分资管产品仍属于预期收益型产品,具体实施细则尚未出台,但推动预期收益型产品向净值型产品转型,真正实现“卖者尽责、买者自负”,符合回归资管业务本源的初衷。 (4)针对杠杆水平:对公募和私募产品的负债比例(总资产/净资产)分别设定140%和200%的上限;此外,针对可分级的私募产品,固收类、权益类、商品及金融衍生品类产品与混合类产品分级比例分别不得超过3、1、2倍。 监管新规、风险资本准备比例全面攀升、以及分类评价指标均对通道业务形成约束,预计2018年通道业务规模仍将收缩。长期而言,资管回归主动管理本源是大势所趋,长期有利于业务发展。

资本中介业务:两融随市场波动,股票质押回购持续增长

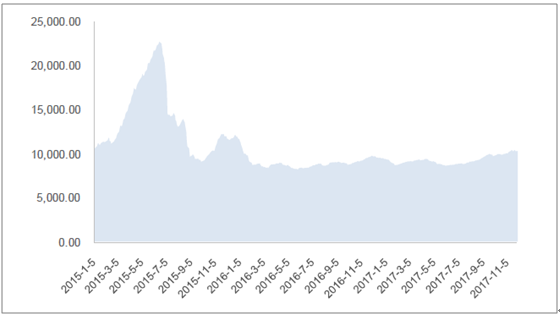

两融业务受市场影响较大,业务规模随市场波动,2015年牛市最高水平为2.27万亿,三季度市场整体市场风险偏好有所提升,两融余额提升,目前两融规模在1万亿上下波动。 股票质押式回购业务市场周期性较两融业务弱,2013年股票质押式回购试点以来业务逐渐成熟,规模增长较为稳定。9月,上交所、深交所联合中登公司发布《股票质押式回购交易及登记结算业务办法(2017年征求意见稿)》,对股票质押式回购交易规则进行修改,引导“脱虚向实”,对资金用途、股票质押率上限进行修改。新规进一步强化风险管理、规范业务运作,预计负面影响有限,股票质押式回购业务作为上市公司现金流调控渠道之一,目前仍在上升通道,预计规模将持续增长。

沪深两融余额(亿元)

资料来源:公开资料整理

行业集中度有望提升

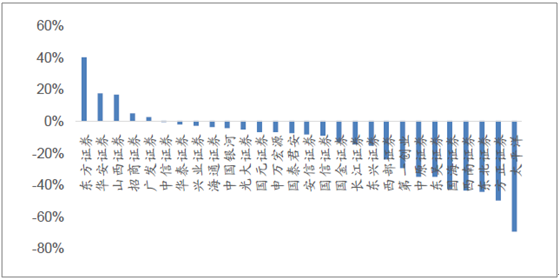

在之前纯通道业务为主的模式之下,券商之间的差异化难以体现,价格竞争激烈。2017年佣金率、交易量均呈现下滑趋势,经纪业务收入占比进一步降低。大券商在投行业务、资管业务、信用业务方面均具有优势,业务较均衡,使其业绩表现更具相对优势。从前三季度业绩表现来看,大型券商业绩表现整体好于小券商。

2017年前三季度归母净利润增速(%)

资料来源:公开资料整理

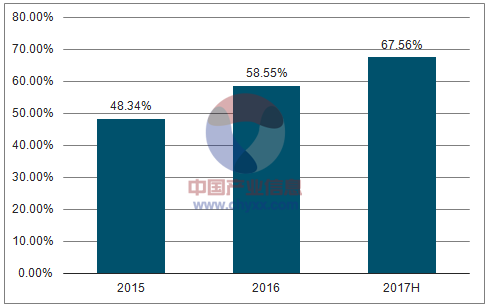

大券商在投行业务、资管业务、信用业务具有优势,使其业绩表现更具相对优势。A. 投行业务方面,严监管环境下,大券商在应对政策调整、合规风控上更具优势。行业集中度有所提升,从股权融资规模来看,行业前十名市占率从2015年的48%提升至目前的68%。2017年9月,证监会发布《证券公司投资银行业务内部控制指引》(征求意见稿),针对行业中普遍存在的“重发展、轻质量”、“重规模、轻风险”对投行业务条线的内控提出了要求,投行内控指引出台后注重项目质量和风控的优质券商将更具竞争力。

股权融资规模CR10

资料来源:公开资料整理

B.资管业务方面,大券商主动管理能力突出。根据证券投资基金业协会数据,二季度末主动管理资产月均规模前20名的上市券商包括中信、国君、华泰、申万宏源、光大、东方、招商、长江,除东方与长江外,其他券商资管月均规模均进入前20名,其中,光大、国君、中信主动管理规模占比均高于30%。资管回归主动管理本源是长期趋势,大型券商主动管理能力领先,有利于其业务的开展。

二季度主动管理规模及其占比

资料来源:公开资料整理

C. 信用业务方面,大券商在资本实力、负债渠道方面具有较强的比较优势。目前,融资融券业务融资利率基本在8%左右,而在国内高利率环境下,融资成本上升,息差下降,而在负债渠道上具备优势的券商将更为受益。 2016年以来行业进入新一轮监管周期、通道红利弱化,在这一环境中,战略定位清晰、资本实力充足、业务布局均衡的大型券商在优势显现。此外,监管引导证券公司进一步提升市场竞争力,监管资源逐渐向优质型券商倾斜。从竞争格局来看,行业集中度有望提升,龙头券商仍有较大成长空间。

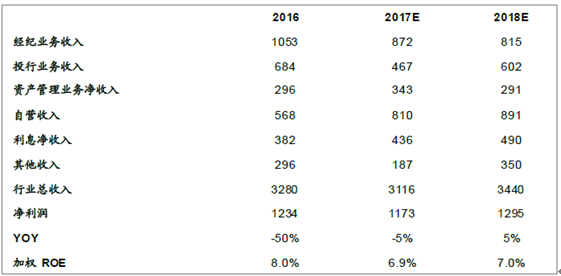

预测2018年为盈利拐点

在市场呈现宽幅震荡的中性假设下,对各项核心指标进行假设:1)全年市场日均股基成交金额为5200亿,平均佣金率为万分之3.2;2)IPO融资规模为2200亿,股权再融资规模为1.2万亿,债券承销规模为4.2万亿;3)融资融券日均余额为11000亿。 中性假设下,预计2018年业绩同比增长5%,对应ROE在6.5%-7%之间。市场交投情绪有望改善,但预计佣金率小幅下滑,预计2018年经纪业务收入同比下滑7%;受益于直接融资比例提升,股债承销规模提升,预计投行业务收入同比增长29%;对于资本中介业务,两融规模随市场波动,股票质押回购规模持续增长,预计资本中介业务同比增长12%;预计资管业务、自营业务增幅分别为-15%、10%。

证券行业2018年盈利预测

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国资管业务行业市场运营态势及投资前景研判报告

《2024-2030年中国资管业务行业市场运营态势及投资前景研判报告》共十章,包含中国资管业务优势企业竞争力分析,2024-2030年中国资管业务行业经营策略分析,2024-2030年中国资管业务行业发展趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)