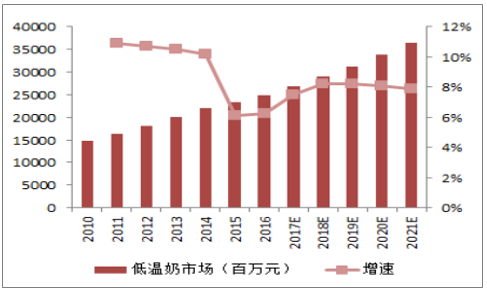

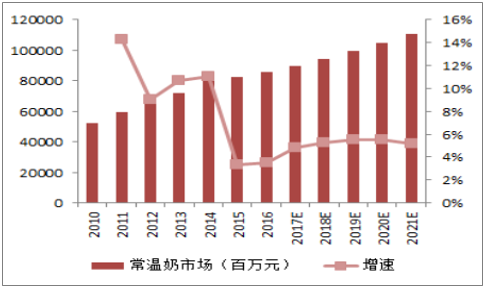

乳制品需求复苏,行业增长提速。2018年上半年国内乳制品行业整体表现好转,各细分品类均出现回暖迹象,根据相关数据,17年1-6月液态类乳品和婴幼儿配方奶粉的零售额同比增长7.3%和9.4%,增幅均高于去年同期水平,其中乳酸菌饮料和酸奶增速接近20%。据相关数据,2018年低温奶和常温奶市场增速回升明显。我们认为,需求回暖主要是得益于三四线城市需求提升和消费升级的共同作用。

2010-2021E年低温奶市场及其增速预测

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国乳制品行业市场分析预测及投资战略研究报告》

2010-2021E年常温奶市场及其增速预测

资料来源:公开资料整理

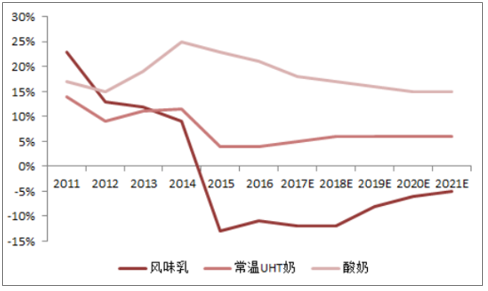

三四线城市人均乳制品消费仍处较低水平,未来存提升空间。根据相关数据,2018年上半年,三四线城乡液态类乳品零售额同比增长9%,未来有望持续发力,成为拉动乳品消费规模增长的新引擎。

17年上半年酸奶品类增速接近20%,高端UHT奶增速亦达双位数,高端产品增速明显高于乳制品行业平均水平。中国酸奶发展较晚主因渠道铺设和冷链运输限制,随着基础设施建设完善和乳企渠道下沉,预计高端奶未来5年CAGR仍然可以保持15%以上较高水平,成为乳制品行业的重要增长点。

2011-2021E年乳制品细分行业增速预测

资料来源:公开资料整理

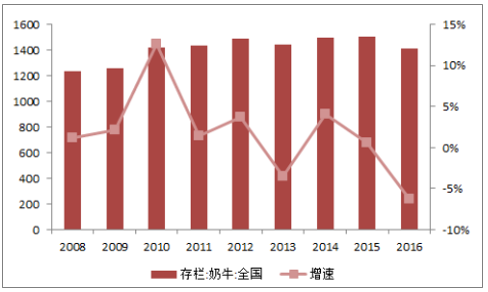

受国内原奶价格低位的影响,国内奶牛存栏量下降,国内供给略有收缩。2014年国内奶牛存栏量增速放缓,2016年奶牛存栏数为1413万头,同比下滑6.3%,虽单头牛泌乳量提升略有弥补,但整体产能仍在收缩。这其中虽有奶牛饲料价格高、环保因素等因素影响,但主要原因在于2015年以来原奶价格维持在低位,奶农养殖热情下降。当前仍处于原奶价格下行通道,叠加奶牛补栏周期较长,可预见未来供给端仍处收缩状态。

2008-2016年国内奶牛存栏数(万头)及其增速

资料来源:公开资料整理

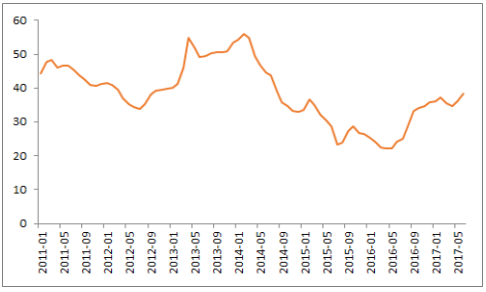

2011.1-2017.1年国内生鲜乳价格走势

资料来源:公开资料整理

全球原奶价格和大包粉价格上升,进口液态奶和大包粉数量下降,国外供给亦呈收缩态势。因受全球原料乳主产国产量回落和主进口国需求上升的双重影响,全球原奶价格和大包粉价格上升幅度较大,国内液态类乳品的进口规模受到一定影响。2018年上半年国内液态类乳品的进口量比上年同期下降18.6%,乳制品国外供给亦呈明显收缩趋势。

2011.1-2017.5年IFCN全球原料奶价格走势

资料来源:公开资料整理

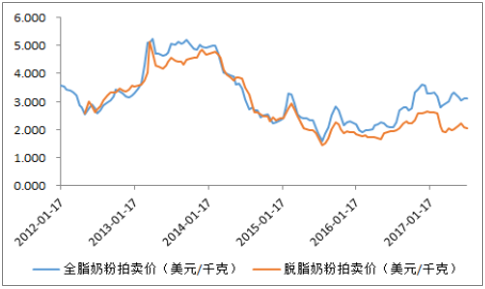

2012.1-2017.1年恒天然奶粉拍卖价格走势

资料来源:公开资料整理

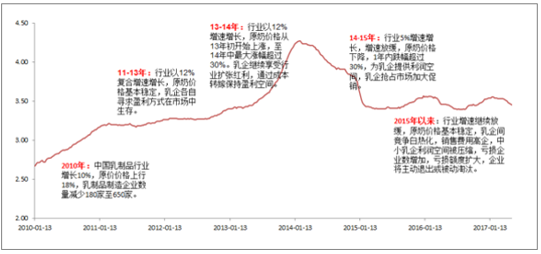

目前,国内市场有超过600家乳制品企业,亏损企业100家左右,对应中国乳制品3000万吨的市场规模。在成熟的美国市场,不超过300家乳制品企业可满足超过8000万吨的市场。14年下半年以来原奶价格下行,为乳制品公司提供了利润空间,乳企为抢占市场份额进行大幅度促销,逼迫乳企纷纷进入价格战,销售费用高企压缩利润空间。A和H股上市的15家乳制品公司平均销售费用率25%,净利润率3.5%。

2010.1-2017.1年国内主产区生鲜乳价格变化和国内乳企生存环境(元/千克)

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国乳制品行业市场运营态势及投资前景趋势报告

《2024-2030年中国乳制品行业市场运营态势及投资前景趋势报告》共十五章,包含乳制品行业发展趋势预测, 我国乳制品行业发展策略探讨, 乳制品行业投资前景与风险控制等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。