按照机器人的预期用途分类,分为工业机器人与服务机器人。工业机器人的主要应用领域包括汽车、金属成形、电子电气、塑料工业、铸造行业、家用电器、食品、冶金、玻璃、烟草、化工等行业,其主要从事的工序包括机械加工、喷涂、码垛、搬运、包装、焊接、装配等。工业机器人在精确程度与运行可靠性上的要求上高于服务机器人,相应的硬件、软件门槛与资本投入较高。一般来讲,工业机器人的制造水平,在一定程度上代表了一个国家机械制造所达到的水平和高度。2016年工业机器人、个人及家庭服务机器人、专业服务机器人销售额分别为131、26和47亿美元。

2016年全球机器人销售额市场比例,工业机器人占比64%

数据来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国工业机器人行业市场深度调研及未来发展趋势报告》

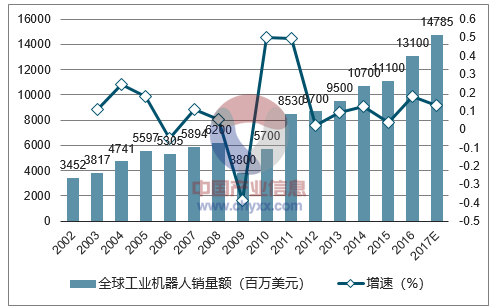

其中,2015年全球工业机器人销量25.4万台,同比+10.7%,2016年全球工业机器人销量约29.4万台,同比+16.0%,2017年尚未查到准确数字,我们估算2017年在34.6万台左右,同比+17.6%,可以看到,从全球范围内,2015-2017年,工业机器人销量处于一个快速加速期,增速差逐渐加大。从销售额角度,2015-2017年全球工业机器人销售额分别为111/131/148亿美元,2016-2017年同比增速为18.0%和12.2%,2017年销售额增速低于数量增速,预测可能是产品平均售价有所降低导致。

全球工业机器人销量及同比增速(%)

数据来源:公开资料整理

全球工业机器人销售额及同比增速(%)

数据来源:公开资料整理

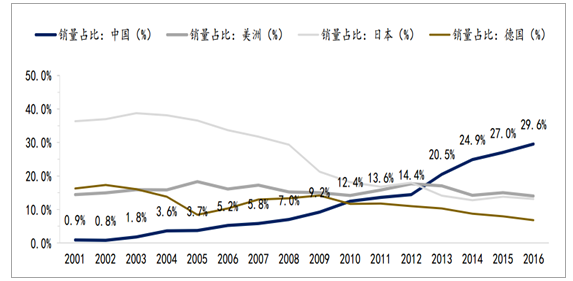

2013年中国就已经成为全球最大的工业机器人市场,近5年中国工业机器人产业规模保持20%的高速增长。据Wind数据,2015-2017中国工业机器人产量分别为32996、72426、131079台,2017年首次突破10万台。其中,2016年同比增速为119.5%,2017年增速为81.0%,2018Q1累计产量为32950台,同比+30.7%,国内各期增速均显著高于全球可比增速,随着保有量基数的逐渐增加,我们预期2018-2020年中国工业机器人产量年化增速20%-30%。由于国内工业机器人与全球平均水平销量增速差的存在,中国市场份额在全球比例正逐渐扩大,2015年占比27.0%,2016年29.6%,而2017年我国工业机器人销量为13.6万台。

中国工业机器人产量当月同比增速(%)

数据来源:公开资料整理

中国工业机器人销量全球占比(%)

数据来源:公开资料整理

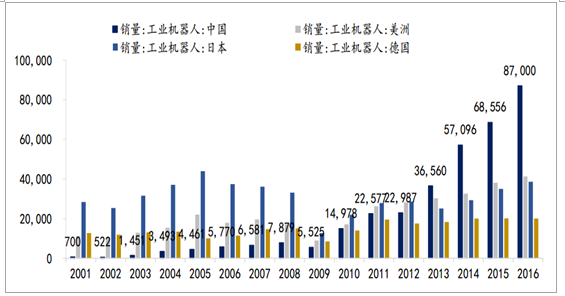

从全球范围销售分布地区看,经济发达区域销量集中度很高。2016年,中国、韩国、日本、美国和德国占总销量的74%。亚洲是目前全球工业机器人使用量最大的地区,占世界范围内机器人使用的50%,其次是美洲(包括北美、南美)和欧洲。2012-2015年亚洲机器人销量年均增长15%,远高于美洲和非洲6%的增长速度。自2013年以来,中国一直是世界上最大的机器人市场,销量持续增长,2015年,亚太地区工业机器人销售超过14万台,中国占据亚太比例超过52%;在2016年中国工业机器人市场销量约为8.70万部,欧洲和美洲的销量合计为9.73万部,日本机器人销量增长10%,达到3.86万部。

全球工业机器人销量地区分布(单位:台)

数据来源:公开资料整理

各主要地区工业机器人销量全球占比(%)

数据来源:公开资料整理

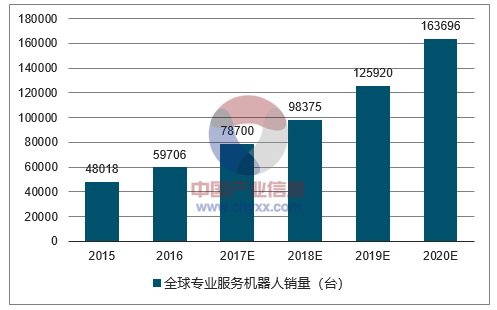

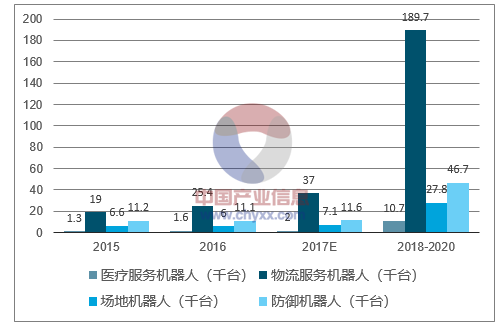

2016年全球销售的专业服务机器人为59706台,同比增长24%,销售额为47亿美元,同比增长2%。预计2017年销量为78700台,增长31.81%,市场规模为52亿美元,同比增长12%。在2018-2020三年间,预计销量平均保持每年20%-25%的增速,增加约40万台;市场规模平均每年保持20%-25%的增速,市场空间加总约为268亿美元。

全球服务机器人销量(台)

数据来源:公开资料整理

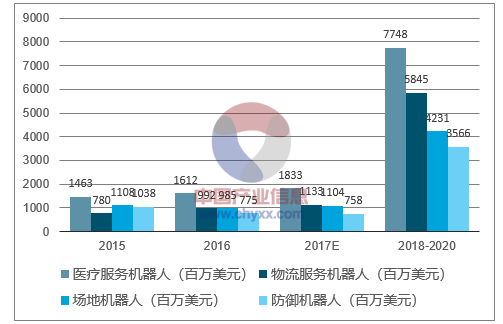

从服务机器人具体种类的销量和销售额看,2016年销量最多的为物流服务机器人,销售额最大的为医疗服务机器人。2016年,全球销售了2.54万台物流服务机器人,同比2015年增加33.7%,占销量比例42.5%,总销售额的21.1%。2016年物流服务机器人的销售额约为9.92亿美元,与2015年相比增长了27.2%。IFR预计2017年全球物流服务机器人销售额为11.33亿美元,从2018-2020年间,物流服务机器人全球销量空间将为18.97万台,约5倍的空间,对应58.45亿美元的市场空间。2016年,全球销售了1600台医疗服务机器人,仅占当年专业服务机器人总销量的2.68%,但销售额为16.12亿美元,占专业服务机器人总销售额的34.3%。医疗服务机器人最重要的应用是辅助手术与治疗,平均单价在100万美元以上,可见技术门槛与含量高。预计2018-2020年医疗服务机器人将有约77.48亿美元的市场空间。

全球服务机器人销售量分布:物流服务机器人需求增长成为主要推动力

数据来源:公开资料整理

全球服务机器人市场空间分布:医疗服务机器人市场份额最大

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国工业机器人产业发展态势及供需形势分析报告

《2024-2030年中国工业机器人产业发展态势及供需形势分析报告》共十二章,包含中国工业机器人行业领先企业经营情况分析,中国工业机器人发展趋势与前景分析,工业机器人行业投资风险预警等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国核工业机器人行业全景速览:需求增长及技术成熟驱动下行业规模快速扩张[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)