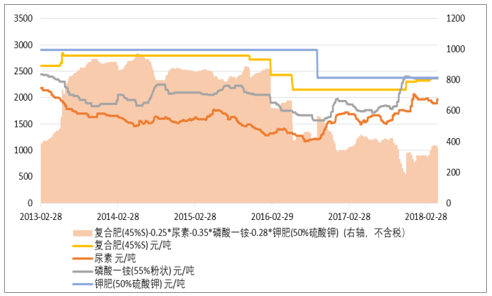

复合肥供需向好,价差有望见底回升。2014-2017 年硫基复合肥平均价差(不含税) 分别为 889、 841、 567、371 元/吨, 2018 年初至今,其不含税平均价差为 323 元/吨,相比于2017 年平均价差(371 元/吨)下降 48 元/吨(主要因为 2017Q4 以来原材料涨价,复合肥涨价滞后,导致 2018 年 Q1 复合肥价差收窄)。未来, 复合肥需求随着玉米价格回升将回暖, 复合肥供给端不断收缩,供需格局趋于改善, 价格趋势上行,原材料价格预计走平,复合肥价差有望见底回升,盈利能力趋于提升。

复合肥(不含税) 价差有望见底回升

资料来源:公开资料整理

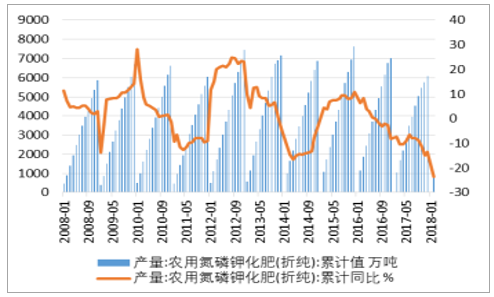

国内复合肥产能严重过剩,行业景气低迷。 2016 年我国肥料产能(折纯)量达到 2 亿吨,但是农用化肥产量只有 7005 万吨(折纯),行业的产能利用率仅有 30%,2017 年农用化肥产量进一步下降至 6065万吨(折纯),产能严重过剩,行业景气低迷。 从增速上看,国内复合肥处于产能去过的过程中,而复合肥施用量保持正增长,增速趋缓。

国内化肥产量下降

资料来源:公开资料整理

国内复合肥施用量(折纯) 增速趋缓

资料来源:公开资料整理

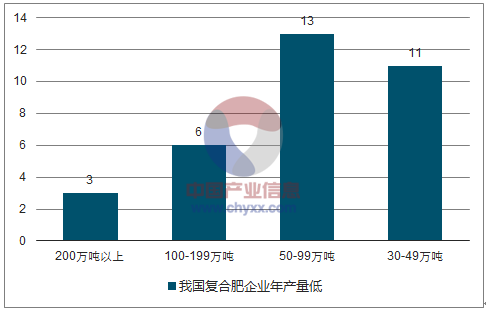

国内复合肥行业小产能众多,安全环保压力大。 2014 年,我国复合肥生产企业有 5000 多家, 其中, 产量在 200 万吨以上的企业只有三家,产量在 100-199 万吨的企业约 6 家,产量在 50-99 万吨的企业 13 家,产量在 30-49 万吨的企业约 11 家, 大部分企业是产量在 30 万吨以下的小规模生产企业,这类小企业基本上生产复混肥(生产中低浓度复混肥的企业至少有 2600 家),生产设施简陋, 安全环保不达标, 开工率非常低。复合肥行业优惠政策陆续取消,提高化肥企业经营成本。 在国内化肥产能过剩严重的背景下, 2015 年农业部在《化肥使用量零增长行动方案》中,提出了到 2020 年实现化肥用量零增长的目标,并连续取消了化肥行业的多项优惠政策,包括取消电价及天然气价补贴政策,取消运输价格优惠政策,恢复开征增值税等,大幅提高了化肥企业的经营成本。

行业低迷和环保加速出清高成本落后复合肥产能。由于化肥行业属于高耗能、高污染的产业,国内连续取消化肥行业优惠政策,并提高环保标准, 抬升了企业的生产和经营成本,行业内亏损企业持续增多, 加速了高成本落后产能退出。行业内不同规模企业效益分化严重,新洋丰、 金正大、史丹利等一线大厂产能利用率可达到 50%以上,而小企业受行业低迷和环保督查的影响, 开工率普遍不足 30%,经营困难。目前复合肥行业装置设备落后、环保不达标、规模较小的老旧产能正加速退出市场。 2017 年国内复合肥产能较 2016 年减少约 4%。2018 年 1 月 1 日环保税开征,预计将进一步加速落后产能出清。复合肥行业集中度逐渐提升。一方面受产能过剩严重影响, 2015年后几乎无新企业进入复合肥行业,国内新增产能主要来自规模前十的企业。另一方面, 中小复合肥企业逐渐退出市场,国内有生产许可证的复混肥企业从 2010 年高峰时 4000 多家下降到 2015 年 3000 多家,行业集中度逐渐提升。

我国复合肥企业年产量低

资料来源:公开资料整理

复合肥行业取消的优惠

优惠类型 | 具体内容 |

能源价格优惠逐步取消 | 2015 年 4 月,逐步取消已存在了 53 年的化肥电价优惠政策,化肥生产用电执行相同用电类别的工商业用电价格; 2016 年 6 月,全面放开化肥用气价格,由供需双方协商确定,鼓励化肥用气进入石油天然气交易中心等交易平台,通过市场交易形成价格,实现价格公开透明。 |

运输价格优惠逐步取消 | 2015 年 1 月,化肥运费执行标准由 2 号变为 4 号,由平均每吨公里 14.51 分钱提高到 15.51 分钱; 2016 年,乌鲁木齐和太原铁路局取消化肥铁路运费优惠,执行基准运价,铁路运费较前期上涨 10-20%; 2016 年 8 月限超令下发,化肥运价平均提升 30-50 元/吨。 |

增值税优惠政策取消 | 自 2015 年 9 月 1 日起至 2016 年 6 月 30 日,化肥增值税进入过渡期政策,对增值税一般纳税人销售的库存化肥,允许选择按照简易计税方法依照 3%征收率征收增值税, 2015 年 9 月恢复征收化肥增值税按(13%), 2017 年 7 月 1日税率调整为 11%,增加企业成本。 |

取消对进口化肥及原材料的增值税减免优惠 | 自 2015 年 9 月 1 日起,对纳税人销售和进口化肥统一按 13%税率征收国内环节和进口环节增值税,钾肥增值税先征后返政策同时停止执行。 |

环保压力进一步加大 | “大气十条”、“水十条”、“土十条”等环保法案的实施增加了企业成本,《到 2020年化肥使用量零增长行动方案》、《推进化肥行业转型发展的指导意见》等政策倡导肥料行业改革,鼓励有机肥、生物肥等,限制化肥。 |

资料来源:公开资料整理

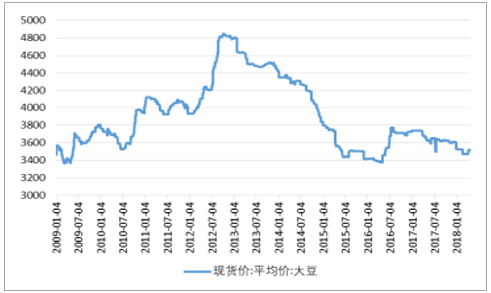

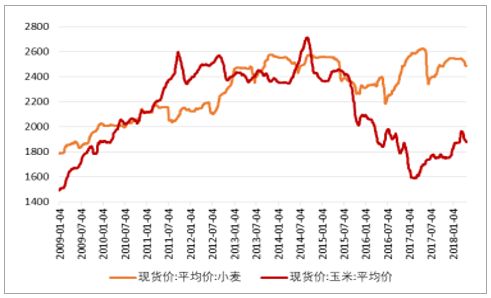

农产品价格企稳回升,复合肥需求有望复苏。 随着补贴消减、原油价格下跌和国外粮食的冲击,我国粮食价格在 2015 年后开始走低。2015 年,国家将玉米临储价格从 2200 元/吨调减至 2000 元/吨, 2016年,玉米临储退出,导致玉米价格大幅走低;大豆主要因为进口大量低价优质大豆,严重冲击了国内大豆市场, 导致单位粮食产量的产值大幅下滑, 种植利润大幅下滑至亏损。 种植效益的降低将影响农民采购农资材料的积极性:一方面会减少化肥的施用量;另一方面会选择使用价格更为低廉的单质肥 ,降低复合肥需求。

油价中枢上行,支撑农产品涨价。 当前粮价下油价若继续攀升则燃料乙醇对原油的替代效应将会凸显,油价上行将拉高生物乙醇的需求,降低农产品供给,进而抬高农产品价格。未来, 农产品价格的上涨将带动复合肥需求的复苏。 复合肥的需求主要取决于农产品的需求和价格,农产品需求提升将通过增大种植面积和提高单亩复合肥施用量,来增加复合肥需求;农产品价格提升将改善种植利润,增强农民对复合肥涨价的接受能力。

国内大豆价格有望见底回升

资料来源:公开资料整理

国内小麦和玉米价格回升

资料来源:公开资料整理

玉米和原油价格的联动效应

资料来源:公开资料整理

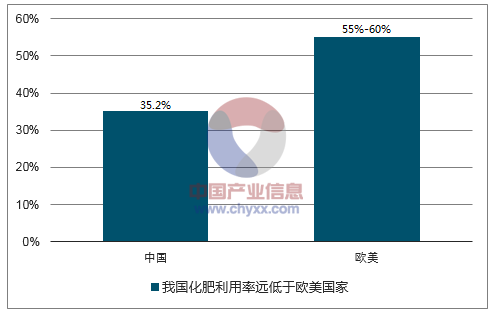

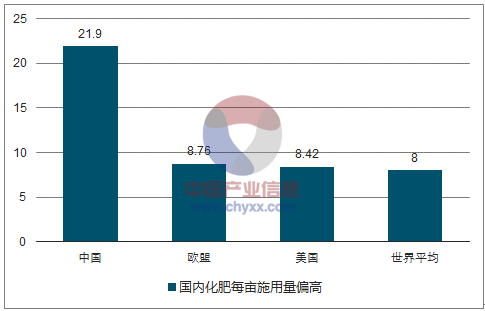

化肥零增长要求提高复合化率。 从化肥利用率来看, 我国化肥利用率远远低于发达国家, 我国耕地面积不到全世界总量的 10%,但化肥施用量接近世界总量的 1/3。 2015 年,我国水稻、玉米、小麦三大粮食作物氮肥、磷肥和钾肥利用率达到 33%、 24%和 42%。而发达国家的化肥利用率普遍在 50%-60%之间,比我国要高 15-20%个点。 从单亩用量来看,我国农作物亩均化肥用量约 21.9 公斤,远高于世界平均水平(每亩 8 公斤),是美国的 2.6 倍,欧盟的 2.5 倍,主要因为国内过多使用单质肥,肥效偏低,从这个角度看,我们认为未来国内亩均化肥用量将会降低,但是亩均复合肥用量仍有提升空间,对复合肥的需求有望继续增长。

我国化肥利用率远低于欧美国家

资料来源:公开资料整理

国内化肥每亩施用量偏高

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国复合肥料行业市场深度分析及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国复合肥行业市场全景调查及投资潜力研究报告

《2024-2030年中国复合肥行业市场全景调查及投资潜力研究报告》共十六章,包含中国复合肥优点生产公司竞争力及关键性数据分析,2024-2030年中国复合肥行业投资未来分析,2024-2030年中国复合肥行业投资策略规划指引等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国复合肥行业全景速览:国内环保政策日益趋严,行业步入加速整合时期[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)