一、乳制品行业发展现状分析

2010年到 2017 年,国内乳制品产量从 2,149.64 万吨增长至 2,691.66 万吨,年复合增长率为 3.26%。预计在 2014 年至 2024 年间,中国市场将成为促进全球液态奶及奶粉业务发展的主要驱动因素。 低温巴氏奶和酸奶为国内最具成长性的乳品品种,低线城市消费升级将为国内乳品销售提供巨大空间。

目前我国总体液体乳市场规模约为 3,670 亿元,其中牛奶饮品占比约 16%,巴氏奶占比约 7.6%,而常温奶占比约 24%,酸奶及酸奶饮品占比约 33%。其中低温巴氏奶和酸奶(常温、低温以及乳酸菌饮料)依然保持着较高的增速,可达 9.7%、 18.1%。

国内牛奶饮品市场规模及增速(亿元)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国乳制品市场运行态势及投资战略咨询报告》

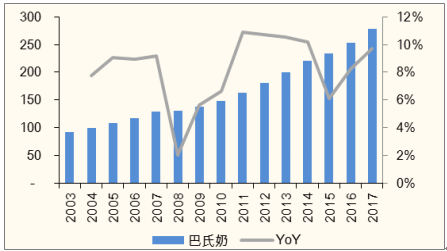

国内巴氏奶市场规模及增速(亿元)

资料来源:公开资料整理

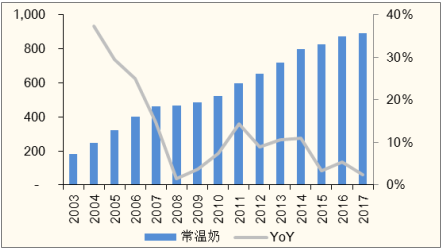

国内常温奶市场规模及增速(亿元)

资料来源:公开资料整理

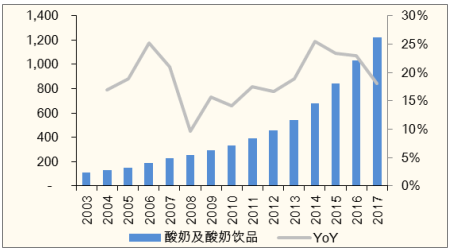

国内酸奶及酸奶饮品市场规模及增速(亿元)

资料来源:公开资料整理

2017 年前十月,我国液态奶行业整体零售额同比+6.8%, 其中县及乡镇增速分别为 10.2%、 7.4%,超过行业整体水平。

据估算,不计算奶酪、黄油消费量,一二线城市鲜奶人均消费量为 25公斤-30 公斤,已经处于饱和的状态,而三四线城市人均消费量约为 5公斤-15 公斤,上升空间巨大。

全球各地区人均乳制品消费量(KG/人)

资料来源:公开资料整理

我国城市和农村的液态奶渗透率

资料来源:公开资料整理

二、乳制品行业发展趋势分析

1、酸奶是成长潜力最大的乳制品子品类

与鲜奶相比,酸奶除了营养以外还兼具口感,广受注重时尚化、品质化的 90 后、 00 后消费者的喜爱。 2017年国内酸奶市场规模仅 1211 亿元,占液态乳比重 33%,预计到 2020 年, 该市场规模有望增至 1906 亿元,占液态乳比重有望上升至51%。

酸奶可细分为常温酸奶和低温酸奶,常温酸奶克服了低温酸奶难以远距离运输的难题,在中国冷链建设尚未完善之际,得益于酸奶需求扩张而成为乳制品所有品类中发展最快的子品类。光明于 09 年率先推出常温酸奶莫斯利安,此后伊利、蒙牛等乳企加入,市场迅速做大。截至 2017 年 10 月份,伊利的安慕希在县、乡镇的销售额增长率依然超 60%,重点城市的渗透率超 50%,在县、乡镇销售额增速达 48.5%、 40.5%,而在重点城市也有 29%的增速。未来常温酸奶产品渠道还有较大继续下沉的空间。

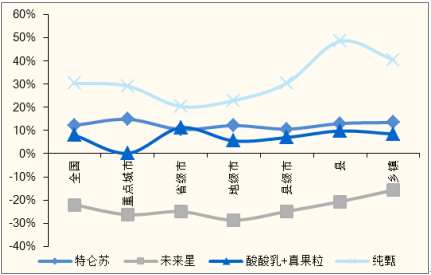

2017 年前十月伊利主要产品地区销售额增速

资料来源:公开资料整理

2017 年前十月蒙牛主要产品地区销售额增速

资料来源:公开资料整理

2、常温酸奶目前在国内已有相对稳定、广阔的市场

低温酸奶受制冷链条件,短期销售多集中于一二线城市, 但从长期来看,其成长性强于常温酸奶,未来潜力巨大,主要原因有三:

一是低温酸奶的保质期较长(25 天左右),对于牧场选址、工厂选址以及配送范围要求不高。龙头企业可以依靠自身的渠道优势,扩大市场份额;

二是低温酸奶可添加有益菌,消费升级的逻辑更为通顺。

三是低温酸奶可以有很多产品升级的可能。比如加入辅料(水果粒、芝士粉、巧克力)等;或者改变配方(由原先的奶粉到鲜奶加奶粉 再到全部鲜奶发酵);或者全面升级至增加牛奶蛋白含量、增加工序制成希腊酸奶等。低温酸奶品类升级替换老品更为简单,易于推广。

整体而言,我国的酸奶正由常温、高糖的低端化产品,逐步走向低温、纯天然的高端品类,对包装设备的运行效率、产品式样、无菌性能都提出了更加严苛的要求。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国乳制品行业市场运营态势及投资前景趋势报告

《2024-2030年中国乳制品行业市场运营态势及投资前景趋势报告》共十五章,包含乳制品行业发展趋势预测, 我国乳制品行业发展策略探讨, 乳制品行业投资前景与风险控制等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。