一、新能源车热管理爆发,电池热管理、热泵与电动压缩机发展情况

1、新能源车热管理市场巨大、增长迅速

进入新能源汽车时代,热管理的范围、实现方式及零部件都发生了很大的改变。驾驶舱空调系统由于动力源和热源的变化有新的实现方案,电驱动和大功率电器元件的冷却也并入了热管理的整体方案,而电池的热管理系统则是新能源车的重中之重。新能源的汽车, 新的热管理系统,新的零部件,催生了全新的电气化时代热管理巨大市 对于核心部件动力电池来说,温度是决定其安全、性能及寿命的关键因素,热管理是维持适宜的温度区间及均匀性的必要手段。

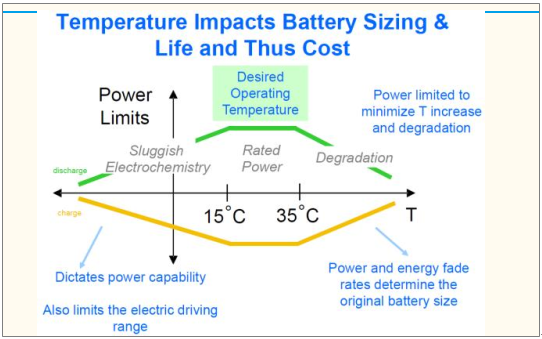

温度影响电池安全和寿命,其热管理系统最为关键。 动力电池适宜的温度区间是 15-35℃, 从安全性来说,温度过高会导致不可逆损耗甚至热失控, 过低温度下(低于 0℃) 充电可能引发瞬间的高电压过充现象, 进而引发短路; 从性能来说, 度较低时电池的可用容量迅速发生衰减; 从寿命来说, 过高或过低的温度、电池单体间温度不均匀都将引起电池寿命的较快衰减。为了使电池组发挥最佳的性能,维持较长的寿命,将其温度控制在合理的范围内,电池热管理尤为关键。

电池合适的温度区间 15-35℃

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国汽车空调市场专项调研及未来发展趋势报告》

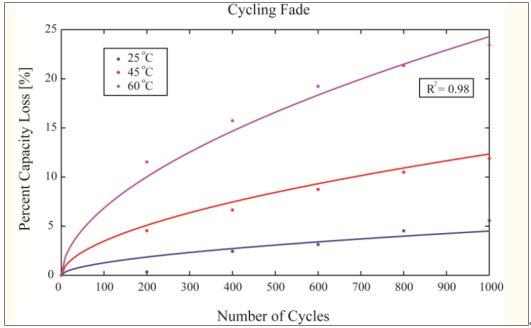

高温时锂电池循环容量急剧下降

资料来源:公开资料整理

电池高能量密度、 大型化更需要热管理。 能量密度的追求导致高镍三元电池会是后续发展的方向,而能量密度越高的电芯更容易引发热失控, 热失控后造成的损失更大,高镍三元电池高能量密度、 低安全性的特性更需要热管理的支持;并且电池的大型化使得其表面积与体积之比相对减小,电池内部热量不易散出,容易出现内部温度不均、局部温升过高等问题,这样热管理的必要性更加凸显。

车型结构升级热管理需求提升。今年政策将降低小型微型电动车的补贴,而加大高能量密度电池、 高续航里程车型的补贴,补贴门槛提升也将促进车型结构的升级, 高续航里程、 高价值的车,对于热管理的需求也会更迫切。

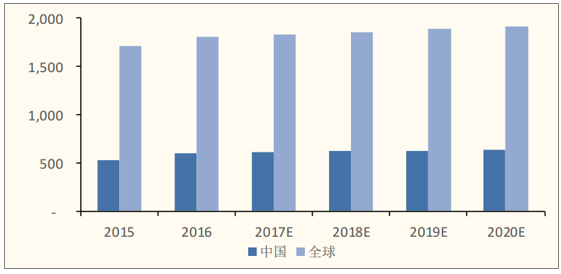

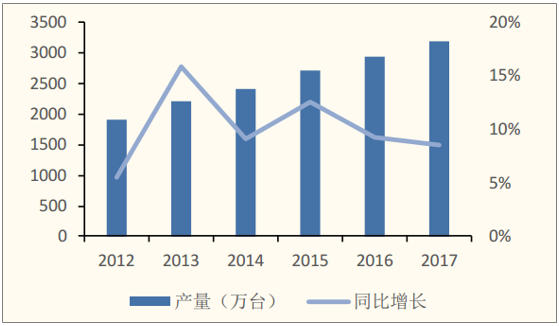

新能源车热管理系统单车价值 5000 元,新增市场超 100 亿,三年翻三倍。

新能源车热管理系统价值量有显著的提高, 是一个随着新能源整车增长而增长的纯增量市场, 我国新能源车 2017 年产量 79.4 万辆, 热管理市场 34亿元; 预计 2020 年产量达到 225 万辆,市场达到 113 亿。

电池热管理系统是完全新生的系统,单车价值约 2000 元。 主要功能有: 1)在电池温度低时进行预热,确保电池的充放电性能及安全性; 2) 在电池高温时冷却,防止热失控事故; 3) 减小电池组间温差,能够提升电池的寿命与效率。

我国新能源车热管理市场增量(亿元)

资料来源:公开资料整理

2、国内的热管理供应商利用本土化优势、成本优势抢占新兴市场。

热管理供应链重构在即,国内外供应商处于同一起跑线

目前全球新能源车各车型热管理方案差异巨大, 并无占优方案。 零部件级别新生诸多部件, 传统热管理供应商的系统优势不再明显, 这对于国内的热管理供应商来说不失为一个好机会, 坐拥中国这个巨大的市场,可与国外老牌供应商处在同一起跑线上。 在新能源车的浪潮下,热管理这个子行业也面临供应链重构的局面。

国外热管理供应商系统配套能力强,具有一定的技术优势

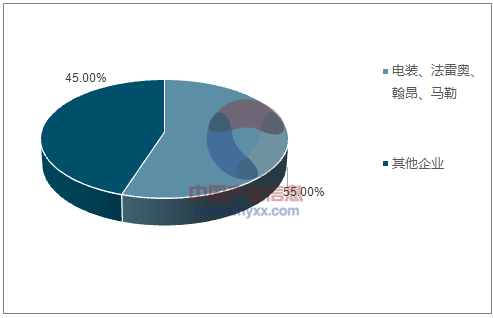

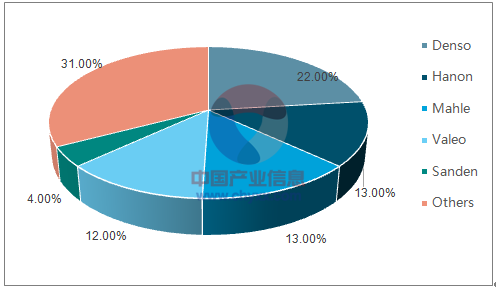

国外供应商,如电装、汉拿、法雷奥、马勒、捷温、三电、康奈可等,依靠在传统市场的优势,沿承严谨扎实的技术开发,较早进入电动车热管理的市场,技术水平有一定的领先优势,从零部件到系统,能够提供整车热管理的解决方案。现阶段,国际热管理市场由电装、法雷奥、汉拿与马勒贝洱四家主导,2016 年合计占据 55%全球市场 。

国际热管理市场由四大巨头占据

资料来源:公开资料整理

国内的热管理供应商利用本土化优势、成本优势抢占新兴市场。

随着这波汽车电气化的浪潮,依靠我国对于新能源汽车的政策红利、财政补贴以及整个产业联动,利用本土优势及传统业务支持,以低成本优势迅速抢占热管理的市场。而谁能从前期的获利中继续投入研发,深入理解新能源车热管理系统,绑定整车厂开发更精细的管控系统, 或者开发模块化标准化的产品,谁就能在中后期的竞争中掌握主动权,从而领导市场。 目前国内新能源车热管理领域主要有以下几类供应商,各具优势:

3、热泵系统趋势

热泵系统能耗低、效率高、技术领先,未来新能源车空调系统的趋势。

电动车无法使用发动机作为稳定的热源用于制热,目前通常选择使用PTC 高压电加热模块,使用电池电量加热, 但能耗极高, 冬季暖风空调几乎会损失一半电量, 严重影响电动汽车续航里程。

热泵系统为通过多个泵和阀控制的系统,有二次压缩的过程, 能够把热量从温度低的地方搬运到温度高的地方,从而达到夏天制冷冬天制热的效果,优点在于高度集成化和高能效表现,但目前成本较高,且低温下制热性能及结霜问题有待提高,需要配备特殊的压缩机和额外的电子膨胀阀及热交换器或四通阀,有时与 PTC 联合应用,只有少数车辆装配, 如大众 e-Golf、奥迪 Q7 e-tron、雷诺 Zoe、宝马 i3。

制热模式下 1.热量从环境中被吸取进热泵系统, 2.热量被压缩并被加热, 3.热量被用来加热车厢内的冷空气并使其升温,4.加热后的空气被送入车厢内, 5.减压后的热量被转化成低温热量排出车外。热泵系统需要兼顾制热和制冷两种工况; 制冷模式下的车内蒸发器在制热模式下用作冷凝器,相应的制冷模式下的车外冷凝器在制热模式下用作蒸发器。

4、电动涡旋压缩机龙头,进入德国大众、比亚迪供应体系

受益于新能源汽车发展,涡旋技术目前是电动压缩机的最优选择。

新能源汽车与传统汽车主要区别在于能量供应系统,新能源汽车由于动力电池和电驱动完全或部分取代了发动机, 传统的利用发动机皮带带动的开启式压 缩机已不再适宜,只能采用靠电机驱动电动压缩机。而传统的活塞式压缩机无法和电机做很好的匹配,电动涡旋式压缩机主要采用全封闭或半封闭结构,电机驱动与涡旋泵体安装在同一壳体内,结构紧凑,安装方便,可靠性高,是目前新能源电动汽车电动压缩机最优选择。

积极布局电动压缩机, 提高市占率巩固龙头地位电动压缩机全球市场集中度非常高,电装、三电、汉拿占据了超半数的市场份额。公司抓住新能源电动汽车行业的发展机遇,不断加大电动涡旋式压缩机的研发投入和市场开拓力度, 已成为比亚迪、 大众、北汽福田、奇瑞等整车厂供应商。

电动压缩机市占率

资料来源:公开资料整理

二、热管理行业行业集中度及市场空间分析预测

1、传统车热管理概述

传统车热管理的研究对象是发动机舱的温度控制和驾驶室的气候调节,满足发动机舱内关键零部件的冷却要求,确保动力总成各零部件的安全性与可靠性,提高车厢内乘员环境的舒适性,并优化车辆的燃油经济性以及排放性能。

空调制冷剂回路,空调制冷剂回路主要包含四个关键部件分别是压缩机 Compressor、冷凝器 Condenser、膨胀阀 Expansion Valve、蒸发器 Evaporator,制冷剂(通常为 R134a)在系统中经过这四个部件主要呈现四个状态:高压气态、高压液态、低压液态、低压气态。首先,压缩机将管路里的制冷剂进行压缩,制冷剂以高温高压的气态进入管道,在发动机舱前部的冷凝器中从气态凝结成液态,释放热量,随后经过膨胀阀,液态制冷剂压力忽然降低,然后在车厢内蒸发器中汽化,吸收大量的热,从而达到驾驶舱的制冷效果,最终低温低压气体又进入压缩机开始下一轮循环。

发动机冷却液回路,传统车另一个主要的热管理系统是发动机冷却液回路,使发动机始终处于合理的温度内工作(一般 85-100℃),确保动力总成各零部件的安全性、可靠性及系统效率。一般分为大、小循环,区别在于冷却液是否流经散热器(水箱)。

汽车冷启动时,为了迅速提升发动机温度,冷却液进行小循环,不流经散热器;而在高速或高功率运行时,发动机发热大,冷却液温度急剧升高,超过一定程度后,节温器打开,冷却液流经散热器,热量散失到空气中,保证发动机冷却液温度不至于过高。

而在冷却液回路中,有一个独立分支为驾驶舱加热暖风回路,冷风经过暖风热交换器与冷却液进行热量交换,加热后的空气吹入驾驶舱,从而利用了发动机热量,达到冬天制热的目的。

2、热管理市场空间及格局

传统乘用车热管理系统单车价值 2300-2600 元,市场空间中国、全球分别超过 600 亿、 1800亿元。 随着全球经济回暖与汽车工业的强劲反弹,发展中国家市场渗透率的提升,暖通空调系统 HVAC 的产销量不断攀升至新的高度。美国与日本的 HVAC 装车率已高达 98%,而欧洲与中国分别为93%、 88%;截至2020 年,中国的 HVAC 装车率将跃升至 98%,与此同时欧洲也将大幅提升至 96%。,在专业化分工日趋细致的背景下,像空调国际此类的 HVAC制造企业, 伴随着技术高新化、供货系统化和经营全球化等一系列新特点,直接受益行业发展。

全球传统乘用车热管理市场规模(亿元)

资料来源:公开资料整理

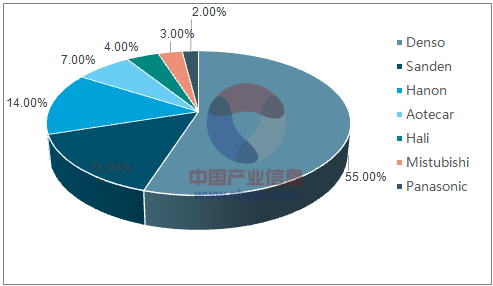

全球行业集中度较高,国内三分天下。 在全球热管理市场上,通过兼并收购,行业集中度不断提高,四大巨头占据了整个市场 6 成份额,分别为:日本电装 22%,韩国汉拿 13%,德国马勒 13%,法国法雷奥 12%,这些企业在我国传统车热管理的市场上,也基本都是合资车厂的主要供应商,而国内的一些供应商通过近些年的积累,往往只是供应自主车厂。现在在国内热管理市场呈现欧美系、日系、本土系三分天下的局面。

2017 年全球汽车空调市场占有率

资料来源:公开资料整理

三、 汽车压缩机行业集中度及市场空间分析预测

压缩机行业集中度高,具规模、技术实力的自主品牌受益

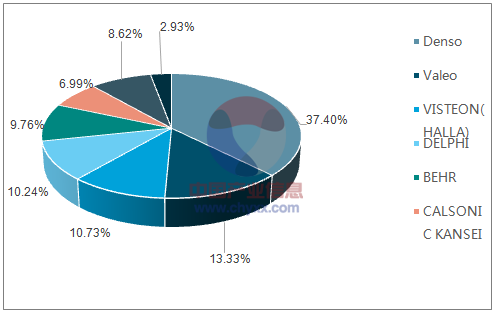

国际市场汽车空调压缩机行业集中度高,行业前 5 占据 85%市场份额。外资配套品牌(如三电、电装、汉拿、 京滨)进入中国市场较早,以独资或合资方式进入我国市场,建立生产基地,仍占据 60%市场份额。

随着国内一批具规模、技术实力的国内自主品牌崛起,如奥特佳、重庆建设等,以高性价比实现异军突围,目前占据 40%市场份额,逐渐渗透外资品牌市场范围,实现国产化替代,并且积极开拓国外市场。我国汽车空调压缩机生产商前十名合计年产量达 1432 万台,其中年产量超过 100 万台的有:上海三电贝洱(外资)、汉拿伟世通(外资)、烟台首钢丰田(外资)、上海三电(外资)、奥特佳、 牡丹江富通、 重庆建设。

汽车空调压缩机国外市场集中度高

资料来源:公开资料整理

国内汽车空调压缩机外资配套、自主独立两分天下

资料来源:公开资料整理

汽车空调压缩机市场占比

资料来源:公开资料整理

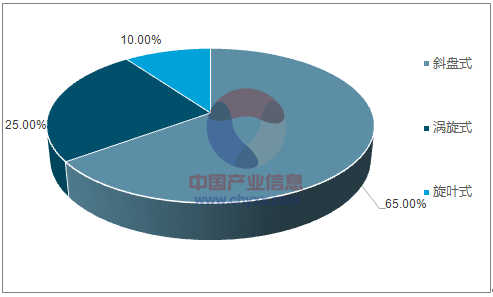

斜盘式压缩机为主流, 涡旋式压缩机主要用于小排量车。 国内乘用车空调压缩机主要包括斜盘式(市场占比约 65%)、涡旋式(25%) 以及旋叶式(10%)。

斜盘式压缩机是往复式压缩机的主导产品,已经发展多年,工艺比较成熟, 成本低、效率高, 主要用在大排量车, 定排量斜盘式 400 元/个,变排量斜盘式 500-600 元/个;

涡旋式压缩机没有往复运动,效率比较高,且噪声小、运转平稳,相比于变排量的斜盘式压缩机,成本更低, 300-400 元/个, 当前技术较为先进, 但受限于运行条件和精度要求, 维修困难, 更适合小排量车;

旋叶式压缩机体积和重量小,易于在狭小的发动机舱内进行布置,适用于微型车(面包车等), 应用相对较少 。

2020 年压缩机市场空间(亿元)

资料来源:公开资料整理

汽车空调压缩机产量呈增加态势

资料来源:公开资料整理

另一方面,国内整车自主品牌崛起,产销量大幅增长,带动了国产压缩机的快速发展。 2015、 2016 年自主品牌汽车销售火爆,同比增长15%、 21%, 2017 年有所回落,但自主品牌整体扩张的趋势不减,尤其是龙头企业凭借爆款车型高速增长,例如上汽荣威系列、吉利帝豪系列、广汽传祺系列等。

我国自主品牌乘用车销量

资料来源:公开资料整理

上汽集团月销量情况(万辆)

资料来源:公开资料整理

吉利集团月销量情况(万辆)

资料来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)