一、国内经济总体平稳,需求仍具韧性

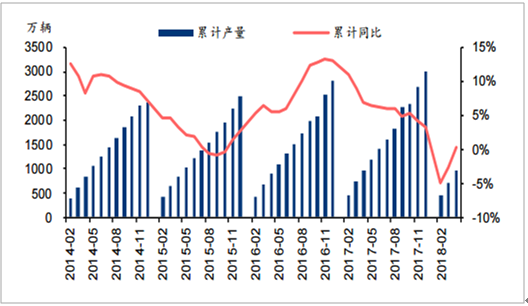

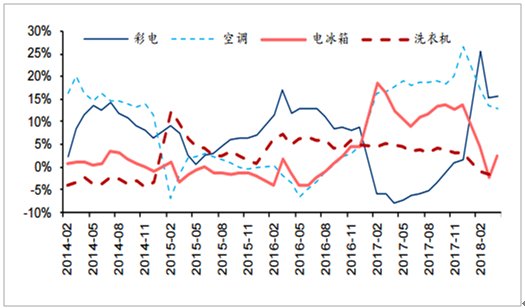

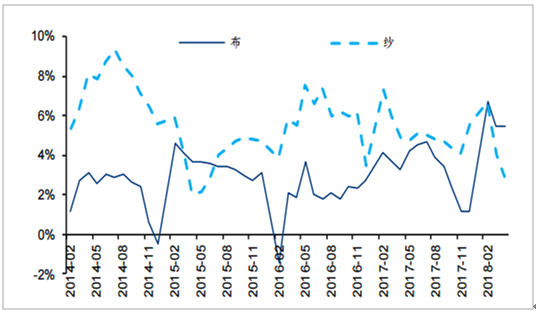

二季度以来,虽然货币数据显示出国内经济增速存一定的下行压力,但地产、进出口等高频数据仍较为健康,市场对于周期品需求端的预期有所修复;具体而言,2018年1-4月国内地产累计施工/新开工面积同比增长1.6%/7.3%,其中4月新开工同比长2.9%,好于市场预期;受补贴退坡影响,国内汽车产量增速整体明显回落,2018年1-4月国内汽车累计产量同比微增0.4%,但4月单月产量同比增长10.8%;家电行业彩电、空调等仍然维持了较高增速;纺织服装相对稳定,2018年1-4月纱、布的累计产量增速分别为2.9%、5.5%,化工行业下游总体仍具备韧性。

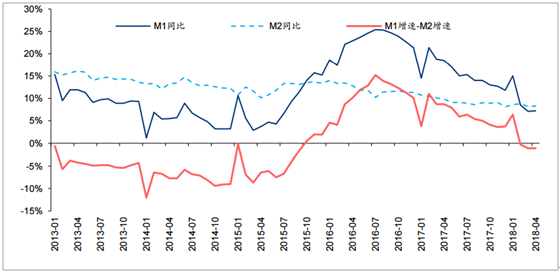

国内M1增速-M2增速转负

资料来源:公开资料整理

国内地产开工企稳回升

资料来源:公开资料整理

国内汽车产量增速整体回落

资料来源:公开资料整理

国内家电产量维持增长

资料来源:公开资料整理

国内纺织业产量稳定小幅增长

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国化工行业市场行情动态及投资战略咨询报告》

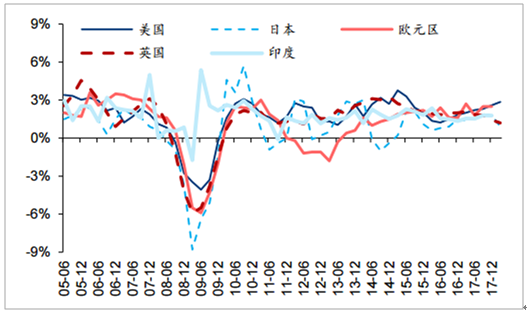

近年来海外主要经济体稳步复苏,2018Q1美国GDP同比增长2.86%,延续2016年初以来的复苏态势,而日本、英国增速再次放缓,从2017Q4来看,印度增长势头良好,而欧元区增长趋弱,但总体复苏态势良好。

海外主要经济体稳步复苏

资料来源:公开资料整理

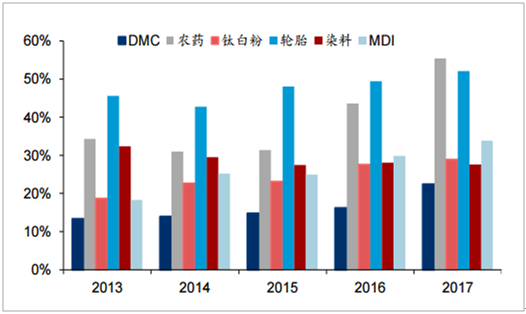

国内出口比例较高的化工品

资料来源:公开资料整理

海外主要经济体持续复苏,利好出口导向型行业及产品,对于化工行业而言,出口比例较高的化工品包括玻纤、轮胎、钛白粉、农药、有机硅等,此外,纺织服装、家电等行业出口形势的好转也有利于相关化工产品外需的提升。

国内家电出口整体小幅增长

资料来源:公开资料整理

2017年国内纺织业出口增速有所回升

资料来源:公开资料整理

化工子行业产品及其对应下游领域

子行业 | 终端领域 |

化肥、农药 | 农业 |

磷化工 | 农业、日化等 |

有机硅 | 日化、电子 |

聚氨酯 | 纺织、地产、家电 |

染料、印染助剂 | 纺织 |

PVC、纯碱 | 地产 |

化纤 | 纺织 |

橡塑制品 | 汽车、地产、家电 |

电子化学品 | 电子 |

资料来源:公开资料整理

另一方面,近期中美达成共识,不打贸易战,但若后续贸易摩擦深化,将在一定程度上加剧外需的不确定性,对于前述出口比例较高的相关行业产生不利影响,另一方面,也将在客观上推动电子化学品、工程塑料新材料等高端产品的进口替代进程,相关龙头企业将面临良好发展机遇。

2017年国内进口数量较多的化工产品

资料来源:公开资料整理

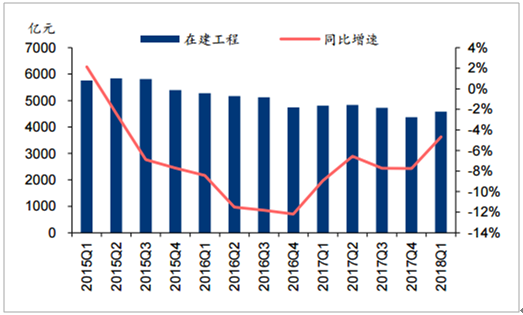

供给端而言,国内化工行业新增产能逐步趋缓,2018Q1化工板块上市公司在建工程为4579.6亿元,同比下降4.7%,下降趋势已延续12个季度,从全行业来看,根据国家统计局数据,2017年石油加工、炼焦及核燃料行业和化学原料及化学制品行业固定资产投资额分别为2677/13903亿元,同比下降0.1%/4.0%,结合化工装置1-3年的建设周期,行业产能难以出现较大规模扩张。

化工板块在建工程持续负增长

资料来源:公开资料整理

化工行业固定资产投资增速趋缓

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国6-APA行业市场现状分析及前景战略研判报告

《2024-2030年中国6-APA行业市场现状分析及前景战略研判报告》共十一章,包含6-APA地区运行分析,6-APA国内重点生产厂家分析,2024-2030年中国6-APA行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。