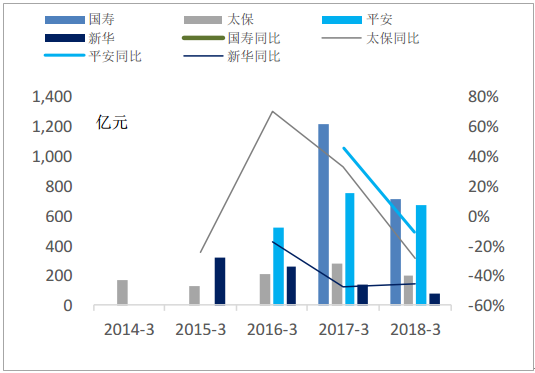

2018年行业开门红不及预期。2018年开门红前3月,保险行业实现保费收入3090亿元,同比-11.2%。保费增长遇冷不及预期,出现了历年来首次保费的负增长,新单增速骤降,行业整体承压。四家上市险企新单保费情况也稍显严峻,分别实现新单保费:706亿元(国寿)、201亿元(太保)、666亿元(平安)、73亿元(新华),同比增速分别为:-41.7%、-28.2%、-11.6%、-46.2%。

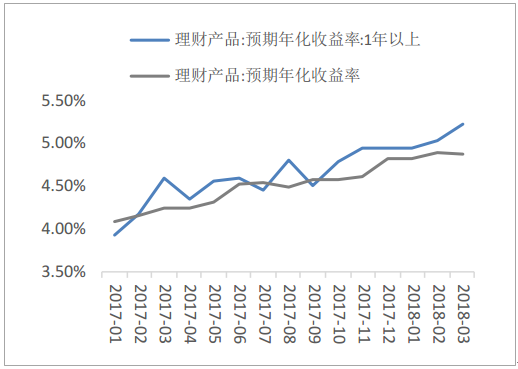

诸多因素叠加导致开门红不利。2018年开门红遇冷的最主要原因在于2017年5月监管发布134文造成市场上主流短期理财型保险产品停售,市场主打的分红型产品销售情况不及预期,保险公司营销端和产品端未来得及对市场进行准确预判与策略调整,加之2018年以来银行理财产品预期收益率上行引发替代效应,以及去年业绩高基数等。

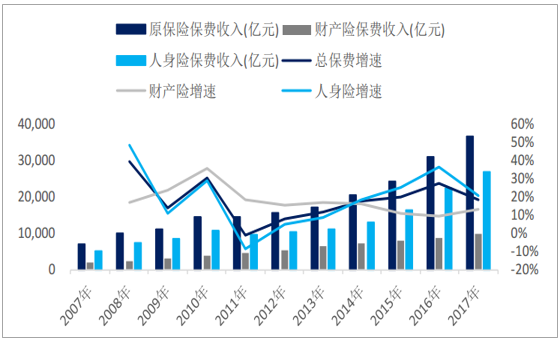

行业进入调整期尾声,回暖迹象隐现。从2011年后的较长一段时间,监管环境相对宽松,保险业从资产端和负债端逐步放开。理财型保险产品当道,中小型保险公司规模迅猛扩张,市场份额逐渐提升。保险行业高歌猛进,保费增速节节高升。到2016年保费收入突破3万亿,同比增速达27.7%,总资产突破15万亿。但从2016年下半年开始,行业进入一个整顿、调整期:监管环境发生较大变化,监管当局频发一系列规范、指导性文件,旨在治理行业乱象,规范遏止激进型理财产品,提倡保险行业回归本源。在外部监管环境出现较大变化的情况下,2017年下半年开始,行业保费增速出现明显回落,全年实现原保险保费3.7万亿,同比增长18%,为近5年以来增速首度下降。

相关报告:智研咨询网发布的《2018-2024年中国保险业产业调研及投资战略咨询报告》

2018年开门红新单保费承压,同比出现负增长

数据来源:公开资料整理

2018年1季度银行理财产品预期收益率上行

数据来源:公开资料整理

2017年保费增速高位回落

数据来源:公开资料整理

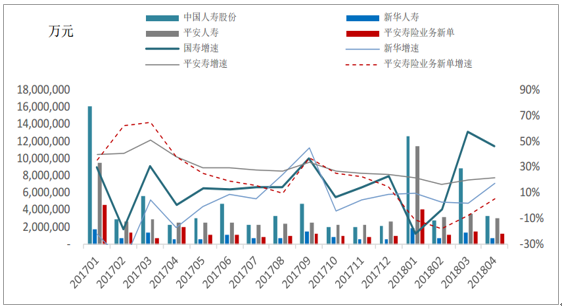

上市险企4月保费开始回暖

数据来源:公开资料整理

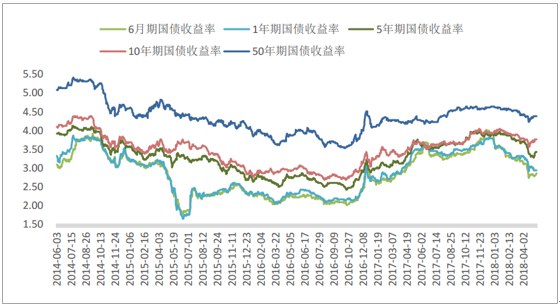

2018年以来,国债长端利率呈下行趋势,10年期国债收益率一度下降近40bps,引发了市场对保险公司投资收益的担忧。利率对于保险公司来说是把双刃剑,利率上行意味着存量债券投资的浮亏,但也意味着新增和到期再配置资产的收益率上行;利率下行意味着短期债券存量资产的浮盈,但也意味着新增和到期再配置资产的收益率下行。综合来看,在拉长的经济周期里,利率上行是保险公司的最优宏观环境。

利率上行对保险股的利好有一个“临界值”,并不是越高越好。我们认为4%的10年期国债收益率是这一临界值,在4%附近的上下波动都不会扰动保险股的投资逻辑,超过4%以后的利率大幅上行或者掉头下跌都需要警惕。目前十年期在3.75%左右,对保险公司而言如果在此位置企稳,对5%的长端投资收益率假设并不难实现。当前的利率水平相当于2014年下半年,如果以4-5年的资产久期来看,未来存量保险资产到期再投资的净投资收益率料将稳中有升。

国债收益率曲线

数据来源:公开资料整理

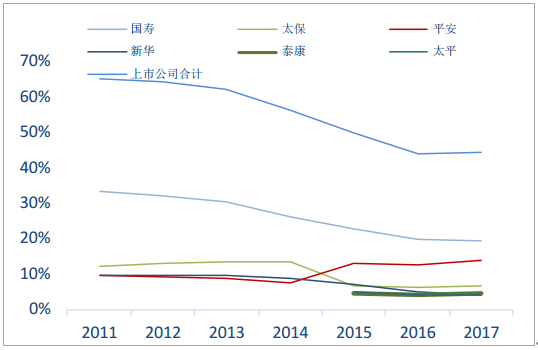

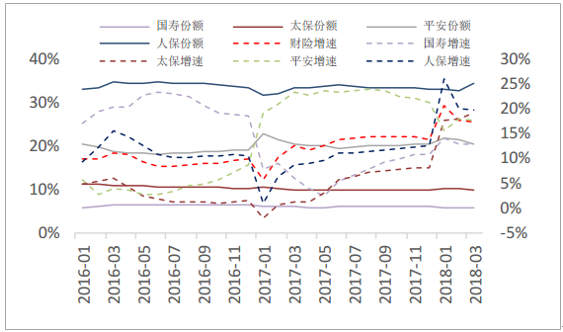

在保险业经历一段时间调整期后,大型险企由于产品、经营、渠道等优势,市场份额重新回归。四家上市险企在2017年末市场份额已回升到50%。监管的规范使得在某些产品领域出现短期的产品供给困难,而大型保险公司开发能力强、市场渠道优势使得市占率将进一步集中。产险方面,市场份额维持稳定小幅波动,人保财险一直以来占据市场30%以上的份额,其次是平安财险。2018年1季度,产险公司实现保费收入3090亿元,同比增长17.27%。其中,人保财实现保费1061亿元,平安财实现保费632亿元,太保财实现保费311亿元,分别同比增长19.8%,17.8%,19.2%。

财险公司费用投入大幅增加,竞争激烈。2017年,太保产险手续费及佣金支出190亿元,同比增长35.5%,与保费收入占比从去年的14.6%上升到18.2%。平安产险手续费及佣金支出389亿元,同比增加53.4%,与保费收入占比同比上升3.7pct到18%。人保财险手续费及佣金支出605亿元,同比12.58%,与保费收入占比同比上升2.2pct到17.3%。手续费增速及占比上升一方面因为保费收入增长,另一方面原因为市场竞争加剧。2018年1季度,平安财险净利润同比下降3.6%,原因主要为市场竞争加剧导致增大手续费投入,较大比例的手续费及佣金不能税前抵扣,从而引起所得税增长较快净利润同比下降。

人身险市场份额回归大型险企

数据来源:公开资料整理

产险市场份额稳定竞争白热化

数据来源:公开资料整理

2017年全球保费总收入再创新高,达到3.66万亿欧元(不包含健康险),增幅约为3.7%。在全球新增的总计600亿欧元的保费中,近八成源自中国市场。中国寿险市场保持强劲增长态势,2017年增幅高达23%,而日本同期寿险市场降幅达11.3%,中国已取代日本,成为亚洲最大的寿险市场。从近两年全球保险市场报告数据来看,发达国家保险市场增长率大幅下降,以中国为首的新兴保险市场增长快速。全球保险业增速与经济周期有较强的相关性,持续的低利率、经济增速缓慢使得发达国家保险市场表现疲软,而中国保险业则在过去几年经济高速增长和监管相对宽松的环境下逆市而行。

虽然我国保险近两年在世界寿险行业中占据重要地位,但主要原因为中国人口基数大,以前年度保险覆盖基数小。2017年中国保险深度为4.4%,保险密度为2631元/人,分别为全球平均水平的66%、53%。根据中国保监会统计数据,我国寿险保单持有人只占总人口的8%,人均持有保单仅有0.13张,我国的保险赔付占灾害损失比重远低于国际上30%的平均水平。无论是从人均保费、人均件数、单均保额还是人均保额来看,我国保险覆盖率与发达保险市场业仍有较大的差距,还需跨越几步台阶。2014年“新国十条”指出2020年我国保险深度要达到5%、保险密度要达到3500元/人,目前来看两年内至少还有30%以上的保费增长空间,即年均15%左右的全行业增速。

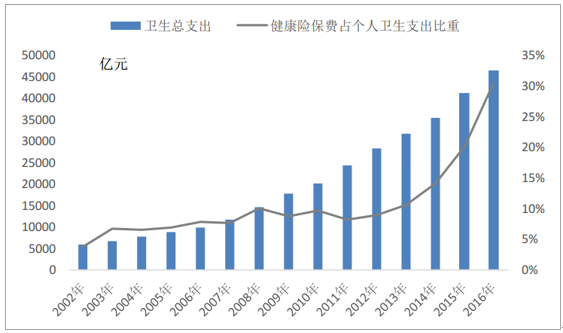

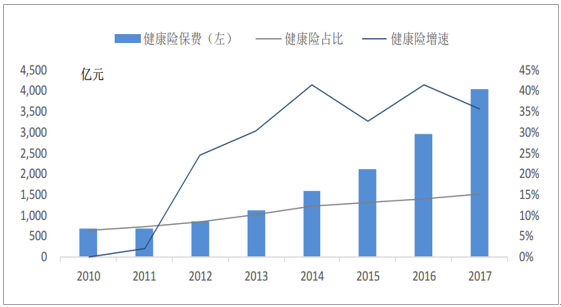

2016年中国个人卫生支出总额为13,338亿元,商业健康保险保费收入为4043亿元,健康险保费占个人卫生支出的比例为30.3%。这个比例在近十几来增加了近10倍左右,近5年来增速尤快,说明商业健康险在国民保障体系中早已发挥重大作用。在发达国家,如荷兰、法国、德国等这一比例可达50%以上,远超中国水平。这些国家是典型的政府主导型社会医疗保障模式,社会医疗保障程度都非常高,尽管如此,健康险保费仍然占到个人卫生费用支出的较大比重。说明中国商业保险健康市场发展空间很大,潜在需求十分旺盛。

健康险保费与卫生总支出情况

数据来源:公开资料整理

25-44岁的人群对于保险的需求最为强烈:一方面相对于25岁以下人群,这部分群体具有购买能力,另一方面相对于45岁以上人群,这部分群体受教育的程度较高。同时这一部分人口面临的社会压力最大:面对四个老人、两个小孩及畸高的房价,他们最担心的事无疑是疾病来袭失去劳动的能力,由此带来了健康保险强烈的需求。从过去十年看到未来十年,中国人口结构正发生微妙变化,2007年中国“纺锤型”的人口结构中心集中在15-40岁,占比为43.2%,经过十年后进入2017年,“纺锤”中心上移十岁到25岁-50岁,占比为40.5%。再过十年,“纺锤”中心将会再上移十岁变动到35-60岁,占比为38.7%。当前保险需求最强烈的群体(25-40岁的人群)正处于“纺锤型”人口结构的中心。

2007年中国人口结构占比

数据来源:公开资料整理

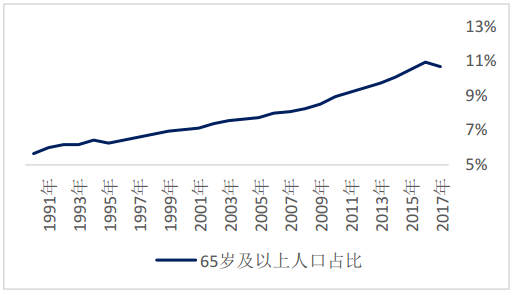

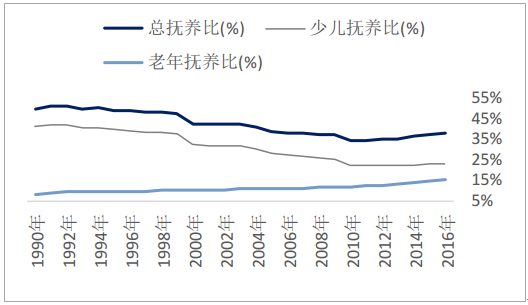

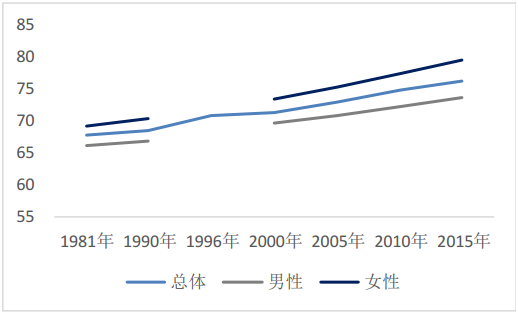

老龄化趋势意味着未来将面临更大的医疗和健康支出需求。我国自从2000年正式步入老龄社会以来,人口老龄化趋势越来越明显,并且速度不断加快,人口平均年龄随着医疗条件、水平的提升逐年提高。与此同时,还面临着未富先老、未备先老的严峻局面,严重影响着我国养老金体系安全以及老年群体的经济保障。截至2017年,65岁以上人口占比达到10.5%,这个比例将逐年上升。老年人口抚养比也于2016年达到15%,创下历史新高,这就意味着老年人口自身的健康医疗需求开始逐步提升,而劳动人口承接的养老压力开始扩大,重压之下自身健康需求也会因此而激发。另外人均GDP增速逐渐走低,2017年为10.6%,意味着劳动人口在面对巨大的养老压力下,自身收入放缓,内心的焦虑感将明显增加,这也将进一步刺激保障保险需求的爆发。中产和中间年龄人口成为保险需求喷薄释放的主力。

我国老龄化日趋严重

数据来源:公开资料整理

我国人口抚养比呈上升趋势

数据来源:公开资料整理

人均GDP增速走低

数据来源:公开资料整理

人口平均年龄增长

数据来源:公开资料整理

40岁以前的人口对养老保险需求强烈。据中国养老金融调查报告(2017):超过六成(61.8%)的居民认为应该在40岁以前就开始以购买养老保险或进行其他投资储蓄等方式进行养老储备,其中,26.4%的居民更是认为应该在30岁以前就开始做好养老储备,只有14.8%的居民认为50岁以后才需要开始进行养老储备。当前乃至未来十年的人口结构支撑着健康保险和养老保险强劲的需求。

中国养老金融调查报告(2017)调查对象养老储备开始时间的认知

数据来源:公开资料整理

健康险保费近年在整个行业高歌猛进的情况下出现迅猛增长,到2016年与人身险占比达到65%的峰值,2017年出现骤降。其实健康险占比下降并未反应真实的保障需求:在理财型产品当道时期,部分保险公司“创新”地将护理险附加万能险销售,出现“投资型健康险”,理财型保险产品被限制后,健康险的增速随之下降。将和谐健康公司保费数据剔除后的数据较能真实的反应健康险近年来增长情况:从2013年开始,健康险一直保持30%以上的增速,占人身保险比例也从10%提升到了15%。

健康险保费情况(剔除和谐健康保费)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国保险行业发展分析及投资前景预测报告

《2024-2030年中国保险行业发展分析及投资前景预测报告》共十一章,包含保险业资金运营分析,2024-2030年保险行业发展趋势预测,2024-2030年我国保险业发展战略等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。