为了支撑持续增长的移动互联网流量需求,我国通信网络基础设施持续扩容和升级,至今4G规模建设基本完成。从2013年底发放4G牌照以来,国内运营商持续加大资本开支,4年累计投资约1.5万亿。基于工信部数据,截止2018年3月底,移动通信基站总数达619万个,其中3G/4G基站总数达到462万个,占比达74.6%。互联网宽带接入端口数量达8.1亿个,同比增长12.3%。其中,光纤接入(FTTH/0)端口达到6.9亿个,占比提高到74%。光缆线路总长度达到3903万公里,同比增长20.8%。地区发展不平衡,差距开始缩小。东、中、西部地区FTTH/O固定互联网宽带接入用户分别达到15056万户、8213万户和7576万户,用户渗透率西部地区领先,达到87.8%,东部、中部地区分别为84.1%和85.3%。

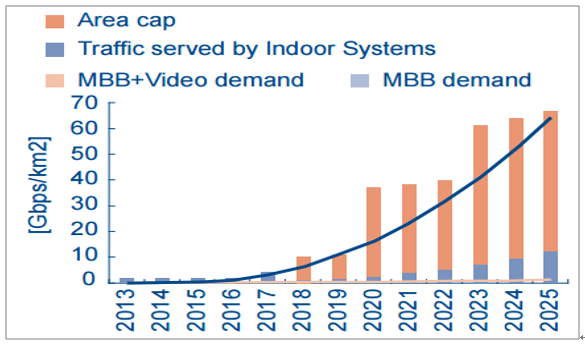

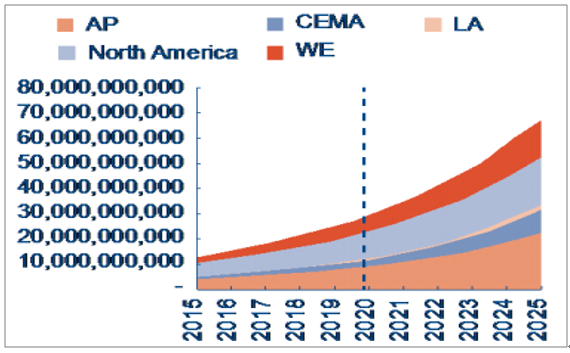

随着高清视频、物联网及VR/AR等大流量、大连接等应用需求的联网,未来通信网络的扩容需求还将持续加大。目前,产业界达成共识的是,高清视频将成为消耗移动通信网络流量的主要业务。据Cisco在2017年8月发布数据,2016至2021年间,全球IP视频流量将增长3倍(年复合增长率为24%);同期互联网视频流量将增加4倍(年复合增长率为31%),全球IP视频流量将占据全网流量的82%;同期移动数据流量将增长7倍(年复合增长率为46%)。另外,发展30年的移动通信网络用户约70亿量级,物联网的海量连接将大幅提升现网连接压力。据IDC预测,到2020年,全球物联网连接数将达到281亿。

宽带视频对通信网络容量的需求急剧提升

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国通信行业市场需求预测及投资前景分析报告》

物联网大连接数量爆发性增长

数据来源:公开资料整理

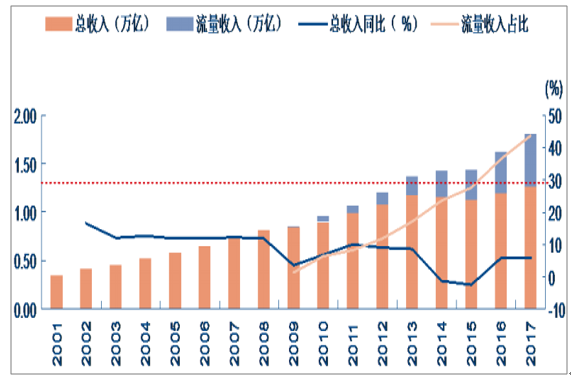

另一方面,从负责网络建设投资的通信运营商看,国内运营商收入增长已经逐渐完成从语音到流量运营的切换,相继进入流量经营阶段。参考美国、日本等欧美发达国家的主流运营商发展路径,需要顺利经过流量替代语音阶段,流量收入占比超过30%,增速对收入增速贡献度居于控制地位,则开始进入流量运营阶段。基于工信部2017年统计公报数据,中国国内通信运营业2009~2017的流量收入年均复合增长率CAGR~63%,2017年流量收入占比接近45%(参见图6),对收入增长贡献率达128%。中国运营商从2014年开始已经跨入“流量运营阶段”。流量运营阶段的主要特征是,流量增速贡献度超过100%,但是由于不限量套餐等模式的推出,运营商收入总体增速区间3%~7%。

2001~2017年中国通信行业收入趋势及流量占比提升

数据来源:公开资料整理

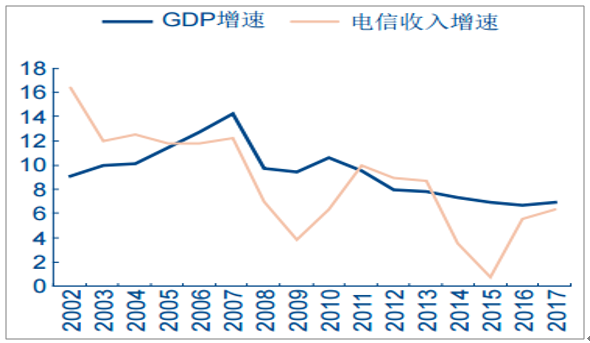

2018年继续推进提速降费的政策,继续刺激流量依赖的场景需求高速增长,对运营商的收入影响偏负面。2018年政府工作报告中指出将“取消流量漫游费,移动网络流量资费年内至少降低30%”,随后工信部指出将确保7月1日取消流量“漫游费”。2018年3月5日,工信部部长苗圩表示,三年来互联网宽带用户的单价下降了90%,移动通讯用户的单价下降了83.5%。提速降费有利于扩大流量需求,带动下游应用领域创新发展,推动通信网络创新升级,直接利好云计算、工业互联网、流量增值业务等通信板块下游相关板块的发展。另一方面,提速降费对运营商的收入影响偏负面,运营商收入增速放缓到5.1%/-0.6pct,因为占收比限制所以同时增加了资本开支压力。在外部政策“提速降费”指导和竞争加剧的背景下,让陷入“增量不增收困境”的运营商面临很大的资本开支压力,需求和投资支出之间的博弈是决定通信基础设施领域周期成长的关键因素。从运营商的无线网络运营牌照发放看,通信网络的建设周期开始逐渐缩短,从10年逐渐降低到5~6年。另外,无线网总体投资规模也逐渐从3G的3000亿上升到4G的8000亿量级。

2002~2017年电信收入/GDP增速下滑

数据来源:公开资料整理

2001~2018年中国电信业固定资产投资的周期

数据来源:公开资料整理

基于未来流量需求对无线通信网络的容量要求,5G网络建设已经迫在眉睫。由于可用无线频谱的稀缺性,假设5G的主力部署频谱是3.5GHz,我们预测将到来的5G无线网投资规模将超过1万亿,相比4G无线网投资增幅在50%以上。基于相关国际标准的推出时间安排和产业链成熟周期,结合近期通信企业面临的外部贸易摩擦事件的负面影响,我们判断国内发放5G牌照的时间点可能在2020年。

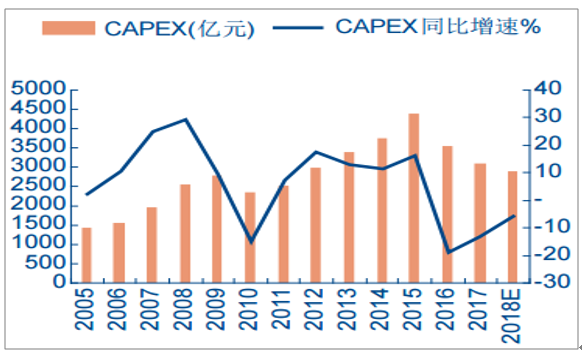

2013年底4G牌照发放至今,大规模的4G无线网络建设投资周期从2016年开始进入下行区间,2017年运营商的资本开支计划持续下滑13.4%,基础网络设备厂商进入营收和盈利双降的周期低谷。根据运营商最新公告,2018年总体资本开支约2911亿元,同比下滑5.7%。

三大运营商资本开支及增速(单位:亿元)

数据来源:公开资料整理

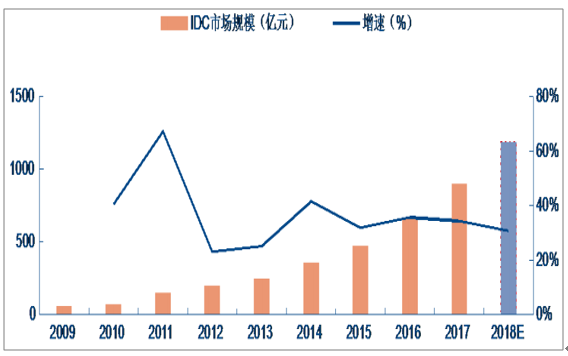

国内通信网络的流量正处于高速成长阶段,同比增幅超过150%的爆发式增长对IDC和CDN等环节的需求拉动为相关企业带来了源源不断的订单。据中国IDC圈统计,2010~2015年中国IDC市场的复合增速为38.4%,2016年全球IDC市场规模增长18.7%,中国市场规模增长39.5%,预计未来增长率在35%左右。现阶段一线城市龙头IDC厂商的机柜预签率超过30%。

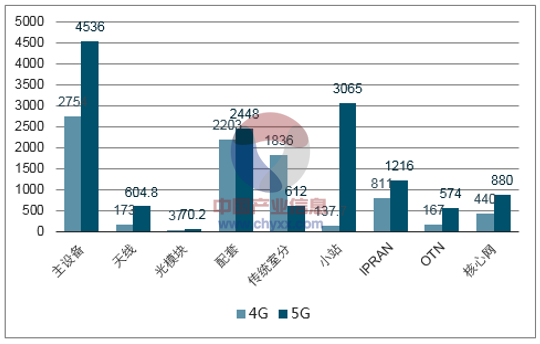

5G无线网可以分为宏站、无线配套、小站、室分,以及被宏站集成的天线和光模块等部分,展开的空间估算如下图所示。

5G无线网投资和4G支出对比(单位:亿元)

数据来源:公开资料整理

影响5G商用最核心的有几个要素,即发牌时间、终端成熟时间、运营商部署周期,这其中最为关键的又是发牌时间。基于3GPPRel-15标准冻结时间、工信部怀柔外场测试进展及终端商用成熟时间周期,结合中美贸易摩擦中中兴、华为被调查事件的深远影响,我们判断,5G牌照可能推迟到2020年颁发。

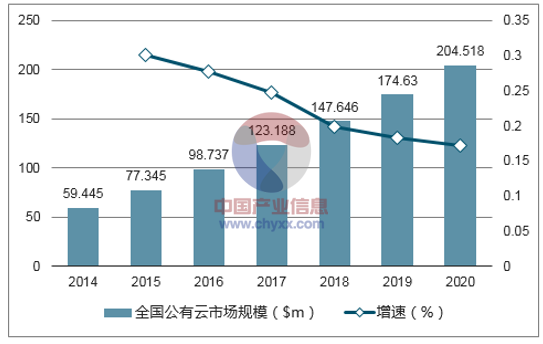

云作为按需配置、易于扩充的运算资源,为企业降低IT成本、拓展营收提供更多可能。据IDC估算,全球公有云市场近几年增速一直保持在20%~30%,从2016年987亿美元将增长到2020年2,045亿美元,2017-2020年的CAGR为20%。营收规模持续扩大,云计算已经成为科技行业的新趋势。越来越多的企业购买云服务替代自己架设服务器或购买软件。云的潜在市场高达1.3万亿美元(传统IT支出中的基础设施、软件、IT服务三方面的总和),当前渗透率仅为8%。我们预计到2020年,全球公有云市场规模将达2045亿美元,云渗透率13%,CAGR接近20%。

全球公有云市场保持高速增长

数据来源:公开资料整理

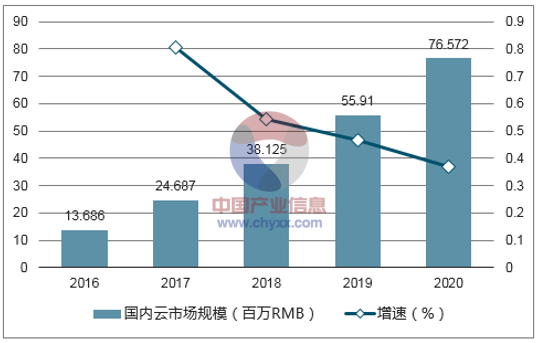

中国云市场的增速快于全球

数据来源:公开资料整理

随着“互联网+”的迅速发展与移动互联网的爆发性增长,对数据流量的需求促使云计算产业的发展也迎来了其增长机遇期。云在中国刚处于起步状态,预计2020年市场规模将是2016年的5倍,CAGR接近50%。2016年中国公有云市场规模仅为20亿美元,渗透率3.3%,远低于美国(市场规模627亿美元,渗透率10.8%)。历史数据表明美国云市场大概领先中国4年,我们保守预计到2020年,中国公有云渗透率于美国当前水平相当,叠加IT投资成长,预计中国公有云市场规模将超100亿美元,未来增长确定性强。

IDC的基础服务包括主机托管(机位、机架、机柜、机房等出租)、管理服务(系统配置、数据备份等)、安全防护(防火墙防护、入侵检测等)和增值服务(流量监控等)。其中价值链中顶端的增值业务在IDC业务中占比逐年提高,从2013年的37.20%发展到了2017年的51.03%。

数据中心市场需求持续高增长

数据来源:公开资料整理

云计算推动超大规模数据中心加速建设。全球超大型数据中心数量预计将由2016年的338个增长至2021年的628个,2016-2021CARG13%。2021年全球超大型数据中心占比为53%,将有85%的公有云服务器安装于超大型数据中心,超大型数据中心将承担87%的公有云工作负载。

内部流量占比7成,速率提升需求明显。数据中心流量可按照连接类型分为三类:(1)数据中心到用户,由访问云服务进行浏览网页、收发电子邮件和视频流等终端用户行为产生;(2)数据中心互联,主要用于数据复制、软件和系统升级;(3)数据中心内部,主要用于信息的存储、生成和挖掘。根据预测,全球数据中心流量将由2016年的6819EB增长至2021年的20555EB,CAGR23%。由数据中心内部流量和数据中心互联流量组成的东西向流量(East-WestTraffic,横向流量)占数据中心总流量约85%。

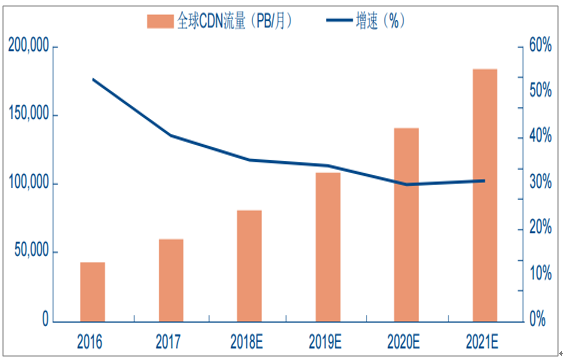

随着向电视和其他终端设备提供互联网视频的流行视频流传输服务的出现,CDN已经逐渐成为提供互联网视频内容的主要方式。根据预测,到2021年,全球所有互联网流量的70%将流经CDN,较之2016年的52%有所上升。全球2010-2015年间的CDN市场CAGR约27.7%,预计从2016年的60亿美元增长到2020年将达到157.3亿美元。从营收贡献来看,北美地区规模最大;亚太地区增速最快。中国国内市场快速发展,2010-2015年复合增长率约32%。2016年,中国CDN总体市场规模达到110亿元左右,保持较为稳定的增长态势。目前我国CDN渗透率仅为17.2%,同海外发达国家市场的50%覆盖率差距很大,预计未来5年CAGR超过35%,其中视频直播、VR等视频类需求爆发将是CDN行业增长的主要驱动力。

CDN市场规模持续高增长

数据来源:公开资料整理

根据中国信通院发布的数据显示,按照网站数量来统计,Akamai和AmazonCloudFront属于全球第一梯队,份额分布在10%~40%之间,二者合计份额占50%左右。位于第二梯队的有EdgeCast、CloudFlare、MaxCDN等,份额分布在4%~9%之间。从市场营收规模或是使用比例上来看,国内CDN产业规模与国际企业相比,仍存在较大的差距,在AlexaTop1k和Top10k网站中,美国CDN服务商占70%,中国CDN服务商份额分布在0.5%-3.5%之间。Akamai主要服务于较大型的网站(Alexa排名前一万名),AmazonCloudFront更多地服务于较小型的网站(Alexa排名十万以后),随着中小网站基数增加,Akamai份额下降,AmazonCloudFront份额上升。EdgeCast在较大型网站中的份额较高,而CloudFlare和MaxCDN在中小型网站中的份额较高。

另一方面,云计算厂商入侵CDN市场的趋势不变,2016年以来CDN行业内出现了以价格战为方式的竞争局面。国际市场看,随着Amazon入局,Akamai市场份额下跌接近20%,从57%降至39%。国内市场的CDN单价更是在2016、2017年价格连续两年降幅超过20%。但随着几年来的价格战,潜在市场开发基本完毕,边际效应减弱,CDN带来的刚性成本使得价格战成本上升,易得不偿失。企业客户选择CDN服务除了考虑价格之外,还受到包括了产品技术和服务能力等多个方面的共同影响,并不会只选择价格最低的服务。故可以预测未来价格战的局面可以得到控制,主要公司的毛利率情况将持续得到改善。而持续高增的流量将持续利好CDN板块发展。

从2016年末开始,CDN市场监管明显加强。2016年12月12日,工信部正式向网宿科技和阿里云发放CDN业务经营许可证,自此,我国CDN产业正式进入了牌照时代。截止2018年4月,持有内容分发网络(CDN)业务经营许可证的企业已经超过110家,包括传统的专业CDN提供商(网宿、蓝汛等)、云CDN提供商(如BATJ等)、视频企业自建、创新型CDN服务商、三大运营商等。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国内蒙古自治区5G行业市场运营态势及未来趋势研判报告

《2024-2030年中国内蒙古自治区5G行业市场运营态势及未来趋势研判报告》共十二章,包含内蒙古自治区5G产业发展潜力评估及市场前景预判,内蒙古自治区5G产业投资特性及投资机会分析,内蒙古自治区5G产业投资策略与可持续发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国5G行业政策分析:政策大力推动“5G+”发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)