由于日益增加的节能环保压力以及能源安全的问题,清洁、环保、高效的新能源汽车替代以化石能源作为燃料的传统汽车已经成为趋势。新能源汽车主要是以电能作为主要动力来源,相比于传统化石燃料汽车,新能源汽车具有零排放、零污染、能源转化效率高等一系列优点。在我国新能源汽车发展的各个阶段,政府制定了许多相应的产业政策,有效地促进和规范了新能源汽车产业的迅速发展,我国新能源汽车产业从2014年开始进入快速发展的阶段。

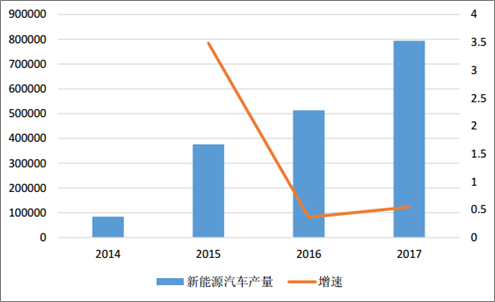

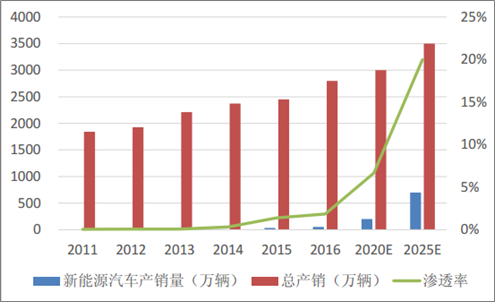

从新能源汽车产销数据来看,我国新能源汽车产业从2014年开始进入快速发展的阶段,从2014年至2017年,我国新能源汽车产销数量持续保持高增长,其中2017年我国新能源汽车完成产量79.4万辆,同比增长55%。根据国务院2012年印发的《节能与新能源汽车产业发展规划》以及2017年4月工信部印发的《汽车产业中长期发展规划》,到2020年,我国新能源汽车年产销达到200万辆,对应的渗透率为6.7%;而到2025年,我国新能源汽车的产销将占汽车产销的20%以上,对应的年产销量达到700万辆,可见新能源车在未来的发展空间十分广阔。

我国新能源汽车历年产量情况

2025年前我国新能源车产销量预测及对应渗透率

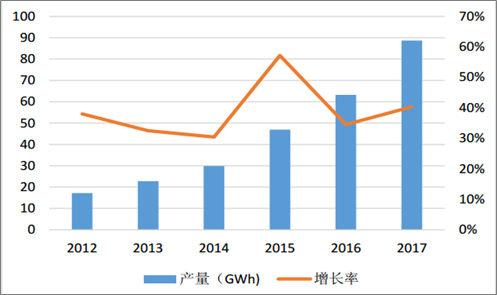

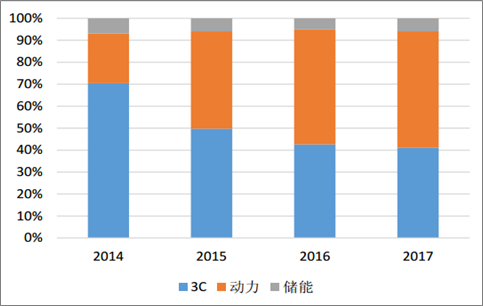

中国锂电池的产量近年来保持稳定增长,其中2017年锂电池产量为88.7GWh,同比增长40%。目前根据锂电池的下游应用可以将其分为三类,分别为数码锂电池、储能锂电池和动力锂电池,由于新能源车的快速发展,动力锂电池成为锂电池中发展速度最快的部分。根据数据,2017年动力锂电池产量为44.5GWh,同比增长40%,占比为53%。

中国锂电池产量

中国锂电池细分领域产量占比

由于新能源汽车产业未来高成长性确定,且在动力电池行业集中度提高已成趋势的情况下,为争当动力电池龙头占据更大市场份额从而进一步受益于新能源车行业的发展,一线电池厂商纷纷制定了大规模产能扩展计划。根据主要厂商的产能规划,到2017年底,国内主要动力电池厂商产能合计将达到141.7GWh。部分厂商还公布了至2020年底的产能扩展计划,其中CATL预计在2020年产能到达50GWh,而BYD届时的产能也将大幅提高至34GWh,这两大动力电池厂商届时成为行业龙头的确定性最大。

假设到2020年新能源汽车的销量达200万辆,年复合增速在40%左右,对应锂电池的需求在2020年达到95GW。从前各企业产能利用的情况来看,仅比亚迪和CATL可以达到80%左右的产能利用率,二线厂商的平均产能利用率仅为30%,中小厂商的产能利用率仅15%,所以我们假设未来几年动力电池的平均产能利用率为30%。考虑产能利用率后,预计到2020年动力电池总产能可达到320GW,对用2018年到2020年设备总投资650亿元左右,锂电设备企业将大幅受益。

- | 2016 | 2017 | 2018E | 2019E | 2020E |

新能源车产量(万辆) | 51.4 | 71.9 | 101.4 | 143.8 | 204.6 |

产量增速 | 31.0% | 40.1% | 41.0% | 41.7% | 42.3% |

对应动力电池需求量(GWh) | 29.79 | 39.31 | 52.33 | 70.30 | 95.28 |

考虑产能利用率后的动力电池产能(GWh) | 74.47 | 131.02 | 174.42 | 234.33 | 317.59 |

年新增动力电池产能(GWh) | - | 56.55 | 43.40 | 59.90 | 83.27 |

对应的每年锂电设备总投资金额(亿元) | - | 196.79 | 151.04 | 208.46 | 289.78 |

YOY | - | - | -23.2% | 38.0% | 39.0% |

相关报告:智研咨询发布的《2018-2024年中国锂电设备行业市场分析及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国锂电设备行业市场行情监测及未来趋势研判报告

《2024-2030年中国锂电设备行业市场行情监测及未来趋势研判报告 》共八章,包含中国锂电设备产业链结构及全产业链布局状况研究,中国锂电设备行业重点企业布局案例研究,中国锂电设备行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国锂电设备行业现状分析:锂电池产能迅速扩张,推动锂电设备需求增加[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国锂电设备行业重点企业对比分析:行业保持高景气度,企业营收大幅提升[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)