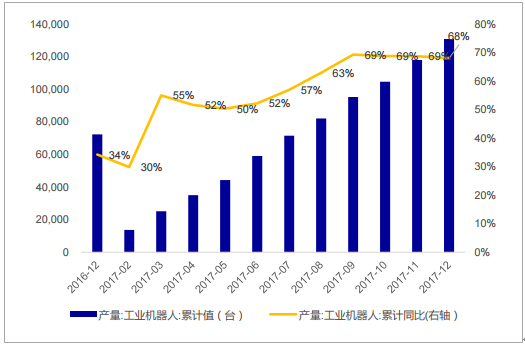

近 5 年国内机器人市场一直保持高速增长,未来行业仍将保持 20%以上的增速。据 IFR 统计,我国连续数年成为全球第一大工业机器人应用市场,2016 年中国工业机器人全年累 计销售 8.7 万台,同比增长 26.6%(2016 年全球市场机器人销量 29.4 万台)。在应用行 业上, 2017 年汽车产业使用的机器人数量占比依然最高达 33%, 在 3C 制造业用量占比第二达 28%,但增长最快(同比增长 86%)。在下游需求推动下, 2017 年我国工业机器人累计产量 13.1 万台,同比增长 68%。我们认为当前我国生产制造 智能化改造升级的需求日益凸显,同时伴随着下游 3C 制造业、以汽车零部件及配件制造、 汽车整车制造为代表的汽车制造业等工业领域回暖,工业机器人需求量不断增加,企业产 量持续扩张。在政策、成本、技术等推动下,未来机器换人的热潮在相当长的时间不会衰 减,焊接、打磨、喷涂等枯燥、工作环境十分恶劣等工业领域将持续保持较高的增长需求。2017 年中国工业机器人年销量 预计为 11.5 万台,2018-2020 年复合年均增长率为 22%,至 2020 年将达到 21 万台/ 年,如果每台机器人按 18 万人民币计算,2020 年市场规模将可达到 378 亿元,对应整 个产业链在千亿规模。

相关报告:智研咨询发布的《2018-2024年中国工业机器人行业市场深度调研及未来发展趋势报告》

2011-2020 年中国工业机器人销量及预测

数据来源:公开资料整理

2017 年我国工业机器产量 13.1 万台,增速 68%

数据来源:公开资料整理

目前我国工业机器人使用密度接近世界平均水平,但距发达国家仍有较大差距。2016 年我国工业机器人使用密度为 68 台/万人,全球平均 74 台/万人。其余主要国家中,韩国 工业机器人使用密度最高,为 631 台/万人。在国家工业转型以及相关政策支持下,我国工 业机器人发展迅速,在例如汽车整车领域自动化水平已经很高,机器人的使用与国外基本 一致,但是与先进制造业强国相比,我国工业机器人未来增长潜力还很大。

2011-2016 年中国工业机器人使用密度(台/万人)

数据来源:公开资料整理

2017 年中国工业机器人企业市场份额

数据来源:公开资料整理

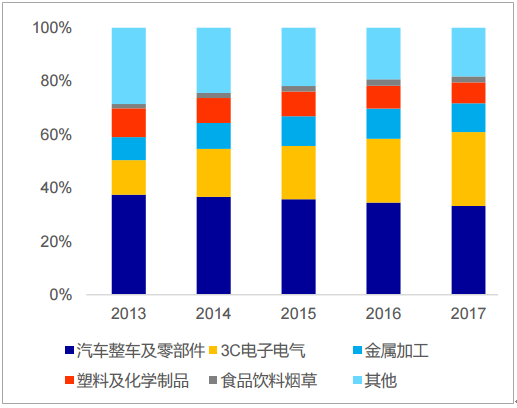

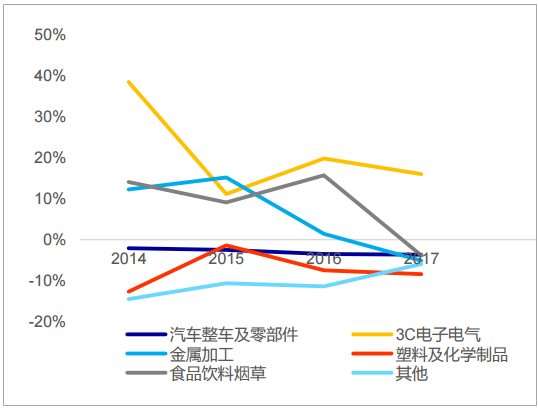

按工业机器人应用领域分类,汽车行业占比最高,3C 行业增长最为迅速。汽车行业作 为工业机器人最大且最为成熟的应用领域,根据 GGII 提供的数据,其占比稳定在 35%左右, 预计 2017 年销量为 4.52 万台,较 2016 年增长 54.11%。由于 3C 行业规模巨大,迅猛发展, 2017 年应用于 3C 行业的工业机器人占比 27.65%,较 2016 年提升近 4 个百分点,预计 2017 年销量为 3.76 万台,较 2016 年增长高达 85.57%,成为未来最具发展潜力的应用领域,各 大机器人厂商都在积极布局 3C 行业,未来三年,3C 行业的应用占比有望追赶上汽车行业。

2013-2017 年中国工业机器人应用行业分布

数据来源:公开资料整理

2013-2017 年中国工业机器人应用行业分布增长率

数据来源:公开资料整理

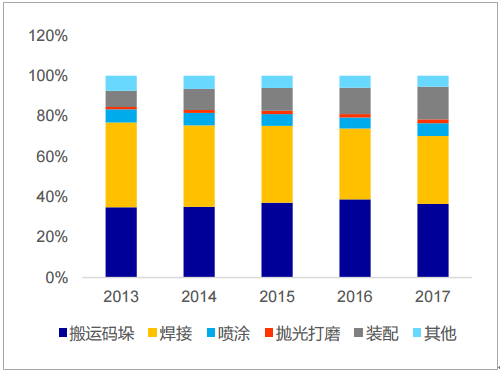

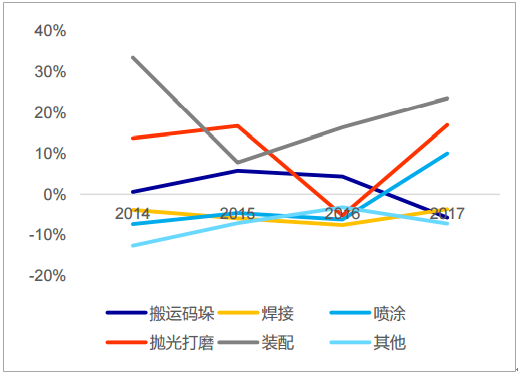

从工业机器人应用工艺来看,搬运码垛与焊接占比最高,装配应用增长最快。搬运码 垛、焊接应用依然是占比最高的两大用途,两者之和超过 70%,同比下降 3.5 个百分点。装 配应用占比提升明显,主要受益于 3C、新能源等行业的需求释放,预计未来三年装配应用 占比将继续快速提升,装配应用需求的释放将直接带动 SCARA、小六轴销量的迅速提升,轻 小负载机器人厂商将直接受益。就 3C 行业而言,装配质量的好坏和效率的高低尤为关键, 但是放眼望去,众多的工业装配生产线上还是大量依赖人工来完成螺钉拧紧装配而不是用 机器人。螺钉装配环节是产品的末端工序,由于装配不良带来的失败成本是几乎前面所有 工序的成本总和,在没有足够好的品质保障前提下,用机器人无疑会得不偿失。装配的高 要求导致装配环节机器换人存在阻碍,同时也是未来自动化的重大突破点。

2013-2017 年中国工业机器人应用工艺分布

数据来源:公开资料整理

2013-2017 年中国工业机器人应用工艺分布增长 率

数据来源:公开资料整理

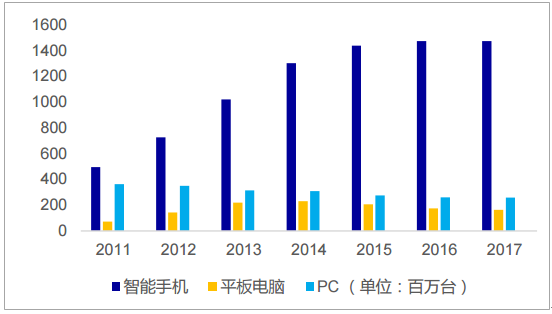

2017年全球智能手机、平板手机与 PC 出货总量达到 18.95 亿台,其中全球智能手机出货量为14.72 亿台,中国智能手机出货量为 4.61 亿台,占全球智能手机出货量的 31%。3C 产业作为目前发展最为迅速的产业,产品更新快但智能化制造不够成熟的情况下,生产线换线频繁、招工困难、自动化率的逐渐提升均会促进机器人销量的增长,使得 3C 领域成为机器人企业未来竞争主战场之一,这也将给国内企业带来机会。

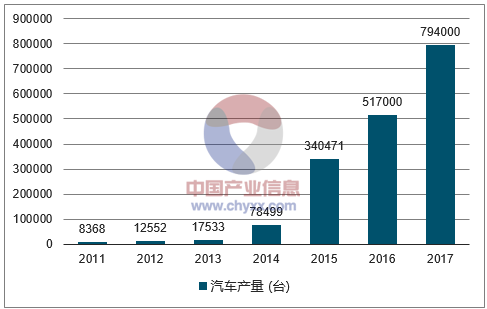

新能源汽车产量 (台)

数据来源:公开资料整理

全球 3C 主要产品出货量

数据来源:公开资料整理

目前,全球机器人减速器市场基本被日本企业所占据。日本住友、纳博特斯克、哈默 纳科三家日企占据了全球市场份额的 85%,处于绝对垄断地位,其中纳博特斯克生产 RV 减 速器,约占 60%的份额,哈默纳科生产谐波减速器,约占 15%的份额。发那科、安川、ABB、 库卡等国际机器人巨头均大批采购纳博特斯克、哈默纳科的精密减速器。

相比之下,我国精密减速器起步较晚,技术不成熟,相关技术落后于日本,所以导致 严重依赖进口。RV 减速器传递较大扭矩,承受较大冲击,要保证预期工作寿命,需要过定 位结构,加工困难。国产生产设备、检测设备尚不能满足要求,进口设备受到限制,相关 配套产业也比较落后,如材料、热处理等,加之工艺参数缺乏陈年积累,国产化进程缓慢。

全球减速器市场份额

数据来源:公开资料整理

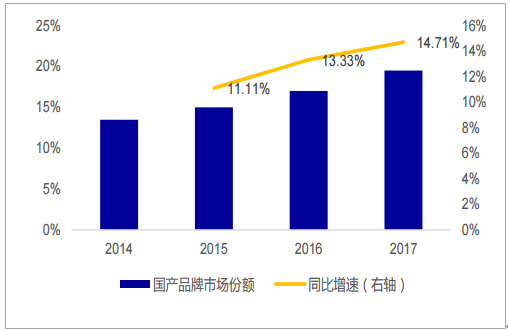

2014-2017 年中国精密减速器市场份额

数据来源:公开资料整理

近年来供需缺口较大,国内减速器企业也迎来难得的发展机遇,新晋的减速器厂商增 加明显。受制于全球产能的限制,而减速器的需求猛增,但扩产不易,各企业交货期延长, 生产设备供应紧张,减速器供不应求情况短期内难以缓解。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国工业机器人产业发展态势及供需形势分析报告

《2024-2030年中国工业机器人产业发展态势及供需形势分析报告》共十二章,包含中国工业机器人行业领先企业经营情况分析,中国工业机器人发展趋势与前景分析,工业机器人行业投资风险预警等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国核工业机器人行业全景速览:需求增长及技术成熟驱动下行业规模快速扩张[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)