近三年国内8英寸硅片供需缺口的情况将大幅改善,12英寸硅片长期依赖进口的格局也有望打破。但是现有新建项目的增量仍然无法满足供需缺口,我们预计国内大硅片产能投资热情有望持续走高,根据现有项目规划统计的2018年以后的产能投资有望达到262万片/月(8英寸)和280万片/月(12英寸)。多个晶圆硅片厂的投产,将不断缓解国内硅片供需缺口,加快硅晶圆尤其是8英寸硅晶圆的国产化进程,推动国内半导体产业链的发展和进步。

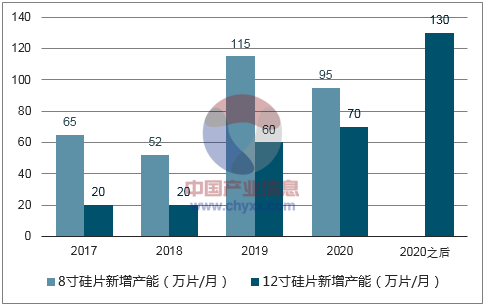

2017-2020年新增产能测算

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国硅片设备行业市场竞争态势及投资战略咨询研究报告》

芯片制造涉及晶圆制造和晶圆加工。晶圆制造中,从原材料二氧化硅,经过硅的纯化->多晶硅制造->单晶生长->切片->磨片倒角刻蚀->抛光->清洗->检测->包装环节得到晶圆。其中,单晶硅的纯度对于后续晶圆加工、芯片良率十分关键,所以晶体生长是最重要的步骤,生长炉设备的投资额占晶圆生产设备全部投资额的25%。目前拉直法生产单晶硅(单晶硅棒),单晶硅棒直径越大,越难拉成,因此尺寸越大,晶圆制造越困难,工艺成本越高。但大尺寸晶圆可以节约芯片成本,获得更高盈利,所以未来晶圆制造会向12寸转移。晶圆加工主要工艺为薄膜生成、光刻、刻蚀、扩散、离子注入、金属溅镀、测试等。薄膜生成、光刻、刻蚀是为了在晶圆上生成电路。后续步骤是为了进一步完善。最后经过切割、黏贴、焊接、模封等步骤,形成广泛应用于电子等领域的芯片。

晶圆制造主要涉足的硅片设备有熔炼炉、单晶炉、切片机、倒角、研磨、CMP抛光、测试等设备。其中单晶炉、抛光机和测试设备占比较高,共占设备投资的70%左右。

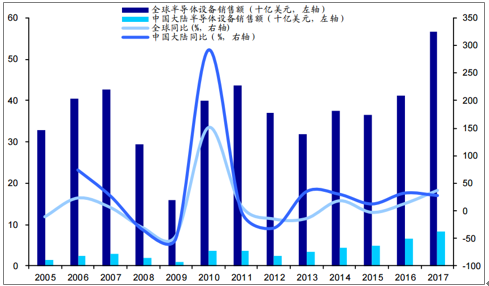

半导体产业景气向上,半导体设备销售收入迎来快速增长。2017年全球半导体设备销售收入566.2亿美元,同比增长37.0%,中国大陆半导体设备销售收入82.3美元,同比增长27.4%。

半导体设备销售收入大幅上升

数据来源:公开资料整理

半导体设备行业属于技术资本密集型行业,国内企业与国际知名半导体设备制造企业在技术、市场份额方面有较大差距。目前我国设备的自制率17%左右,且这些设备主要集中于IC封装测试设备,对技术、资本要求更高的IC制造设备主要以国外企业为主。根据2015年《国家集成电路产业发展推进纲要》、《中国制造2025》,2020年中国IC内需市场自制率要达40%,2025年将进一步提高至70%。未来半导体设备国产化将是半导体产业发展的重要方向。

晶圆制造设备

设备 | 设备金额占比 | 用途 | 主要生产厂商 |

单晶硅生长炉 | 25% | 边旋转边缓慢将硅种拉起,将没有形态的单晶硅拉成单晶硅棒 | 德国PVATePlaAG,美国Kayex、QAuantumDesign、GTAdvancedTechnologies、Ferrotec;京运通、晶盛机电、北方华创、天龙光电 |

切片机 | 10% | 将晶棒切成薄片,分多线切割、外圆切割、超声切割、电子束切割和普遍采用的内圆切割等 | 台湾宜特科技、日本Disco |

倒角机 | 5% | 以成型的砂轮磨削,使硅片边缘成光滑弧形 | 德国博世、日本日立、浙江博大 |

研磨设备 | 10% | 使其平整用白刚玉或金刚砂等配制的研磨液去除硅片表面不平处 | Okamoto冈本机械、Disco、兰州兰新、爱立特微电子 |

CMP抛光机 | 15% | 除去表面的损伤层,使硅片表面成为高平整度的镜面 | 美国应用材料、诺发系统半导体、Rtec、兰州兰新 |

清洗设备 | 10% | 用化学药水清洗表面残留的颗粒 | 美国Valtech、SCREEN(日本网屏)、北方华创 |

检测设备 | 20% | 检查硅片外观、尺寸、纯度、电性能、平整度等指标 | 日本Advanterst,韩国FORTIX |

数据来源:公开资料整理

我们估算出18/19/20年8英寸硅片新增产能为52/115/95万片/月(合计262万片/月),假设每万片投资额0.6-0.8亿元,设备采购额在硅片产能投资额中的占比70%,得到新增产能对应的设备空间约21.8/48.3/39.9亿元(合计110.0亿元)。同理我们估算出18/19/20年12英寸硅片新增产能为20/60/70万片/月(合计150万片/月),假设每万片投资额1.8-2.0亿元,得到新增产能对应的设备空间约26.6/75.6/88.2亿元(合计190.4亿元),总共给硅片设备带来300.4亿的市场空间。

目前8英寸硅片月需求量约80万片,我们预计2020年月需求可能达400万片;目前12英寸硅片国内的总需求约为50万片/月,我们预计到2018\2020年月需求为110\240万片/月。根据国内硅片项目的规划和进展,2020年8英寸产能337万片/月、12英寸170万片/月,考虑到良品率,供给缺口仍然存在,后续各大硅晶圆厂商可能继续扩产,设备空间有望再次打开。

硅片设备空间测算

8英寸 | 2016 | 2017 | 2018 | 2019 | 2020 | 2018-2020 |

新增产能(万片/月) | - | 65 | 52 | 115 | 95 | 262.0 |

合计产能(万片/月) | 10 | 75 | 127 | 242 | 337 | - |

同比 | - | 650% | 69% | 91% | 39% | - |

成品率 | 65% | 68% | 70% | 75% | 80% | - |

产能供给 | 6.5 | 51.0 | 88.9 | 181.5 | 269.6 | - |

每万片投资额(亿元) | 0.8 | 0.7 | 0.6 | 0.6 | 0.6 | - |

硅片设备新增空间(亿元,设备投资占70%) | - | 31.9 | 21.8 | 48.3 | 39.9 | 110.0 |

12英寸 | 2016 | 2017 | 2018 | 2019 | 2020 | 2018-2020合计 |

新增产能(万片/月) | - | 20 | 20 | 60 | 70 | 150.0 |

合计产能(万片/月) | 0 | 20 | 40 | 100 | 170 | - |

同比 | - | - | 100% | 150% | 70 | - |

成品率 | 60% | 65% | 68% | 70% | 75% | - |

产能供给 | 0.0 | 13.0 | 27.2 | 70.0 | 127.5 | - |

每万片投资额(亿元) | 2.0 | 2.0 | 1.9 | 1.8 | 1.8 | - |

硅片设备新增空间(亿元,设备投资额占70%) | - | 28.0 | 26.6 | 75.6 | 88.2 | 190.4 |

数据来源:公开资料整理

根据各类设备重要性和应用数量的差异,我们对于主要设备的投资规模占比以及未来几年所对应的市场空间测算如下表所示,其中2018-2020年单晶炉设备需求总规模达75.1亿元。

各项设备空间测算(亿元)

- | 2017 | 2018E | 2019E | 2020E | 2018-2020合计 |

硅片设备新增空间(8寸和12寸) | 59.9 | 48.4 | 123.9 | 128.1 | 300.4 |

单晶炉(占比25%) | 15.0 | 12.1 | 31.0 | 32.0 | 75.1 |

切片机(占比10%) | 6.0 | 4.8 | 12.4 | 12.8 | 30.0 |

抛光机(占比15%) | 9.0 | 7.3 | 18.6 | 19.2 | 45.1 |

清洗设备(占比10%) | 6.0 | 4.8 | 12.4 | 12.8 | 30.0 |

检测设备(占比20%) | 12.0 | 9.7 | 24.8 | 25.6 | 60.1 |

其他(20%) | 12.0 | 9.7 | 24.8 | 25.6 | 60.1 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国硅片设备行业市场竞争态势及未来趋势研判报告

《2023-2029年中国硅片设备行业市场竞争态势及未来趋势研判报告》共十章,包含中国硅片设备优势生产企业竞争力分析,2022年中国硅片设备相关行业运行状况探析—硅料,2023-2029年中国硅片设备行业发展趋势与投资预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)