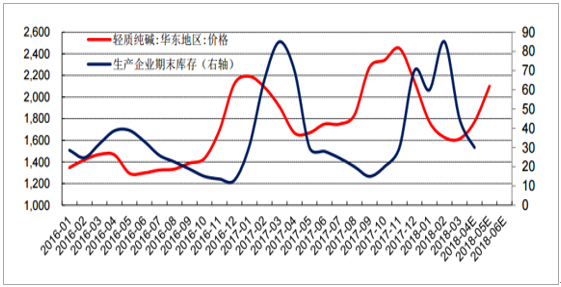

我国纯碱价格从2012-2015年波澜不惊,轻质纯碱价格在1200-1400元/吨,但自2016年开始,纯碱价格暴涨暴跌,连续两年从第二季度开始上涨,经历过一波超过翻倍的涨幅,最终在春节附近大幅回落。2018年3月底,纯碱价格又开启了上涨的行情,大生产部分企业上调了纯碱报价150-200元/吨,华东轻碱出厂价从1650元/吨逐渐上调至2100元/吨。从2016年开始,随着去产能进行,纯碱价格变得波荡起伏起来,2018年4月份以来,纯碱价格再次上涨,行业多认为是检修导致的。2017年7月,纯碱已进入短缺时代,是因为当时每月的内需230万吨加上净出口15万吨已经达到了245万吨以上,而产量最多在230万吨/月,后续价格如期暴涨。2017年12月份,在下游平板玻璃、合成洗涤剂、氧化铝、日用玻璃等受到限产的影响下,内需下降至170万吨/月左右,库存快速累积,价格暴跌。2018年3月份下旬,下游逐渐复工,纯碱库存很快被消耗掉,当前内需加上净出口逐渐恢复到2017年245万吨/月左右的水平,但产量现在仅不到220万吨/月,即使开到最大也仅仅为240万吨/月,确定性出现缺口。

相关报告:智研咨询网发布的《2018-2024年中国纯碱市场供需预测及发展趋势研究报告》

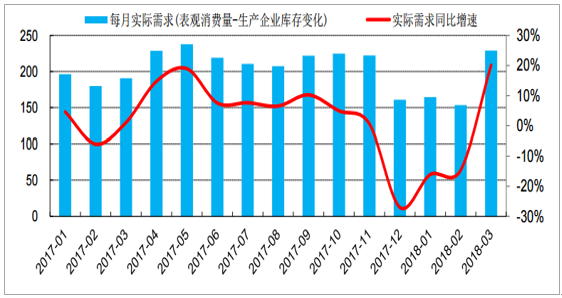

当前纯碱需求量复苏(万吨/月)

数据来源:公开资料整理

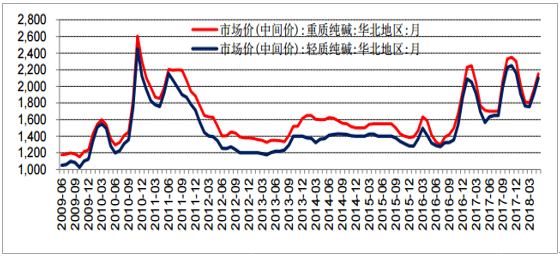

纯碱价格愈挫愈勇,2018年4月又触底反弹(元/吨)

数据来源:公开资料整理

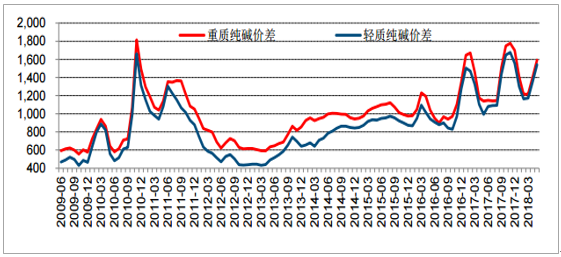

纯碱与煤炭和原盐的价差也从2018年4月开始触底反弹(元/吨)

数据来源:公开资料整理

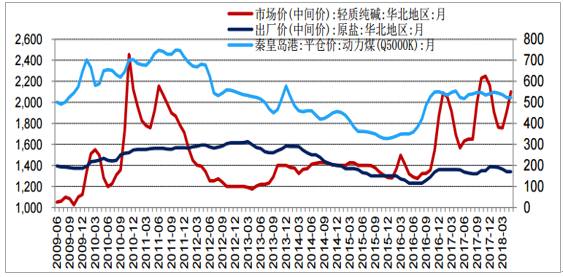

纯碱近期价格走势与煤炭和原盐价格无关(元/吨)

数据来源:公开资料整理

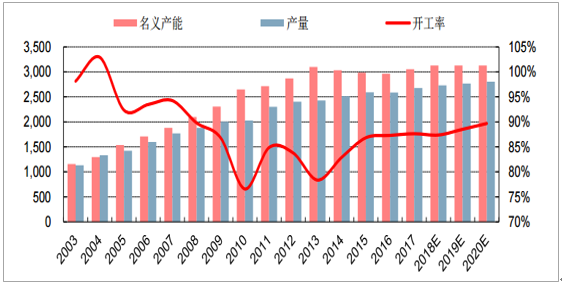

纯碱价格之所以变得波澜起伏,根本原因是产能周期在发挥作用,从2014年开始,纯碱行业从产能高速增长阶段进入了产能平稳期,产能接近零增长。而需求端平板玻璃和氧化铝在2016-2017年均快速增长,两者的终端消费领域主要为房地产和汽车,二者都在2016-2017年经历了政策性变化带来的快速增长。在需求拉动下,纯碱行业的开工率也从80%以下提升至88%左右的水平,行业进入紧平衡状态。并且进口纯碱也是远水难解近渴,纯碱价格大幅波动,但价格底部却逐年抬升,这正是纯碱行业进入行业紧平衡的表现。此处,我们假设平板玻璃在2018-2020年产量的增速分别为-3%、-5%,-5%,其他各领域的增速均为5%,在这种较悲观的预期下,纯碱的开工率仍将从2017年的87.6%增长至2020年的89.7%。

纯碱行业从2014年开始进入开工率上行期(万吨/年)

数据来源:公开资料整理

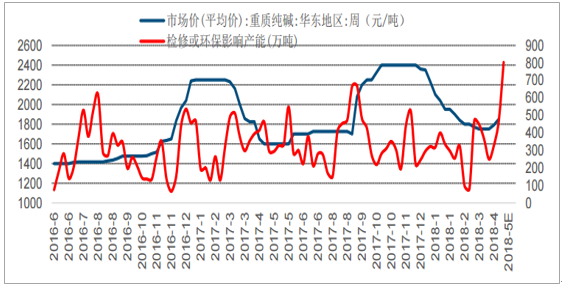

产能周期决定了价格的表现形态和长期走势,而库存周期则决定纯碱的上涨时点及其幅度,2017年下半年纯碱库存快速积累,价格急剧下行,下跌时点较2016年提前了一个季度左右,其中的变量是冬季限产。冬季限产导致纯碱的月度需求量从225万吨/月下降到155万吨/月,当前价格上涨和取暖季结束有关。预测2018年上半年价格会继续上涨,一方面是平板玻璃、氧化铝、合成洗涤剂都将随着取暖季的结束而复苏,第二是4-6月份纯碱将进入集中检修期,检修产能高达500万吨/年,远超300万吨/年的平均水平。检修大幅增加有两个原因,一是2017年高开工率持续时间过长,二是6月在青岛召开的上合峰会将会影响部分周边企业。

随着库存下降,纯碱价格上半年有望再次攀升(元/吨,万吨)

数据来源:公开资料整理

2017和2018年初库存的上涨主要因需求的下滑(万吨)

数据来源:公开资料整理

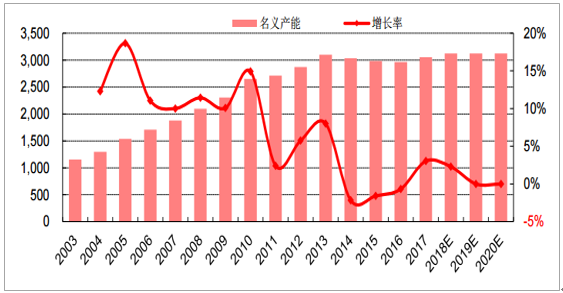

由于长期亏损,再加上纯碱为产能过剩行业,受政策限制,纯碱行业从2014年开始进入了产能负增长时代,2017年,随着需求的好转,纯碱产能有所增长,但增长速度在3%左右,仍在5%的范围以内。根据我们搜集的信息,2018年纯碱将新增70万吨/年的产能,增长2%。2019-2020年暂时无新增产能。

纯碱产能自2014年进入低增长时代(万吨/年)

数据来源:公开资料整理

纯碱行业将迎来检修高峰,根据百川资讯的信息,2018年4月份,纯碱行业短时间的检修产能最高可达800万吨/年以上,全国接近1/4的装置将迎来检修期。一个原因是2017年部分纯碱企业开工太满,需要检修,2017年下半年纯碱价格大涨,盈利颇丰,基本所有的纯碱企业都维持满负荷生产,很多企业在经过长时间运转后需要检修,现在天气变暖,企业迎来检修良机。第二个原因是上合组织峰会的影响,上合峰会6月份将在青岛召开,虽然现在还没有相关的限产政策,但我们注意到青岛周边的山东海化和山东海天两个纯碱大厂都有检修计划,后续5-6月份的检修产能仍将很大。

检修增多也是纯碱价格上涨的一个重要催化剂(元/吨,万吨)

数据来源:公开资料整理

2017年12月份和2018年年初纯碱需求断崖式下滑(万吨/月)

数据来源:公开资料整理

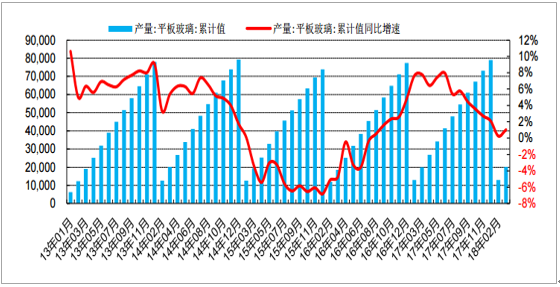

平板玻璃累计产量增速大幅下行。平板玻璃产量增速自2015年年底见底,后续持续攀升,主要是受到2016年房地产限购政策的放松影响,从2017年年中开始,随着限购政策的收紧,平板玻璃开始感受到房地产滞后效应的影响,产量增速下滑。2018年前两个月,平板玻璃产量的增速接近零,受限产政策的影响较大。

2017年中国平板玻璃产量增速下滑(万重量箱)

数据来源:公开资料整理

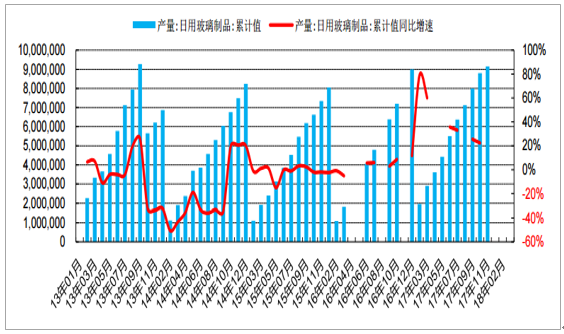

日用玻璃主要用于酒瓶、水杯、装饰品等领域,与民生密切相关,近年来增速稳中有升。随着国内消费升级的深入,我们预计日用玻璃增速将维持5%左右的增速。

日用玻璃产量增速较高(吨)

数据来源:公开资料整理

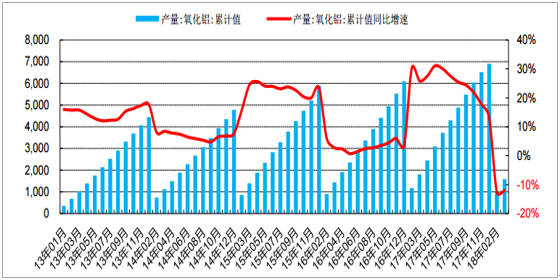

氧化铝下游为铝锭,2018年前两个月氧化铝产量大幅下降和氧化铝价格下跌以及限产关系较大,氧化铝整体上还是跟着铝锭走,终端是电力、建筑、交运等行业,我们判断2018-2020年氧化铝保持5%的增速。

2017年氧化铝产量增速大幅下行(万吨)

数据来源:公开资料整理

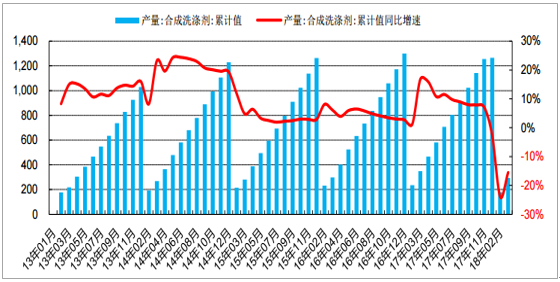

合成洗涤剂为日用品,增速相对稳定,本次产量增速大幅下行主要是受到限产影响,后续将恢复。未来三年我们判断有5%左右的年均增速。

2017年合成洗涤剂产量增速大幅下行(万吨)

数据来源:公开资料整理

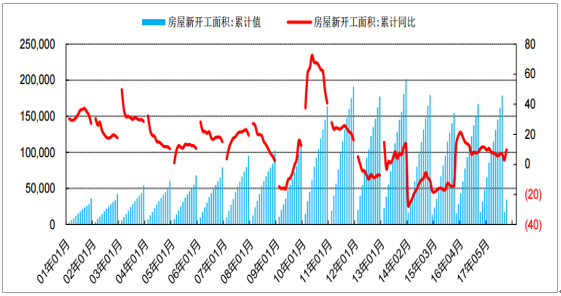

2018年1-2月房地产房屋新开工面积同比增长2.9%,增速下滑,但考虑到目前房地产库存处于较低位置,房屋新开工面积大幅下行的可能性较小。

房屋新开工面积持续下行(万平方米)

数据来源:公开资料整理

汽车产量增速为-5%,主要因2017年基数较高,后续随着2017年增速的下行,预计2018年汽车产量增速将回升。

中国汽车产量增速下行(万辆)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国纯碱行业市场专项调研及竞争战略分析报告

《2024-2030年中国纯碱行业市场专项调研及竞争战略分析报告》共十四章,包含2024-2030年中国纯碱行业投资前景,2024-2030年中国纯碱企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国纯碱行业全景简析:低效产能加速清出,未来新增产能将以天然碱法为主[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)