一、无烟煤行业供需情况分析

供给侧改革成效显著, 供需有望长期维持紧平衡。 供给侧改革于 2015 年 11 月首次提出, 意在将过剩产能逐步淘汰,优化产业结构, 加速市场出清。 据《国务院关于煤炭行业化解过剩产能实现脱困发展的意见》, 从 2016 年开始,用 3 至 5 年的时间,再退出产能 5 亿吨左右、减量重组 5 亿吨左右。 根据国务院发布的《关于 2016 年国民经济和社会发展计划执行情况与 2017 年国民经济和社会发展计划草案的报告》, 2016 年煤炭去产能超过 2.9 亿吨,超额完成退出 2.5 亿吨年度目标。 2017 年完成与 2.5 亿吨, 超过年初 1.5 亿吨的计划目标,两年累计完成 5.4 亿吨。 2018 年将继续去除煤炭产能 1.5 亿吨, 而历年实际关停产能都会高于年初计划值, 18 年即便不超计划,也累计去产能 6.9 亿吨,占去产能前 42亿吨的 16.42%。 可以说供给侧改革在逐步弱化煤价大幅下跌的可能性。

去产能保证煤炭行业景气程度。 去除产能可贡献产能臵换指标,用于新建产能的投产或者现有矿井的产能扩张,但目前可投产的新建产能较少,现有矿井的产能扩张往往也是超产产能的合法化,对产量的绝对增量贡献有限。即便从当前时点开始新建产能, 5 年左右的建设周期也保证产量不会快速释放。在供给增量有限的背景下煤炭行业可保持一定的景气度。

下游需求稳中有升, 煤价中枢继续抬升。 供给收缩带来市场出清的同时, 下游需求保持稳中有升, 煤炭价格也实现恢复性上涨。 而进口煤价格优势流失,进口量难以大增,叠加社会库存处于历史地位,对供需波动的缓冲作用减弱,煤炭价格易涨难跌, 2018 年价格中枢有望将继续向上抬升

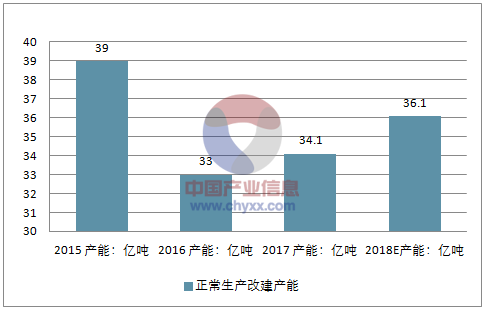

2015-2018年中国煤炭正常生产改建产能

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国煤炭开采洗选市场深度监测及未来前景预测报告》

2015-2018年煤炭产能梳理

单位:亿吨 | 2015 | 2016 | 2017 | 2018E |

总产能 | 54 45 42 40 | - | - | - |

正常生产改建产能 | 39 | 33 | 34.1 | 36.1 |

其中:合法产能 | 37.75 | 33 | 34.1 | 36.1 |

其他产能 | 1.25 | - | - | - |

在建产能 | 15 | 12 | 10.5 | 6.85 |

其中:联合试运转 | 1.5 | 3.7 | 0.8 | |

淘汰落后产能 | 1 | 2.9 | 2.5 | 1.5 |

实际产能 | 46 | 32 | 35 | 35 |

产量 | 37.5 | 34.1 | 35.2 | 36.3 |

产能利用率 | 69% | 77% | 84% | 91% |

净进口 | 2 | 2.5 | 2.6 | 2.3 |

库存变化 | 0.23 | -0.30 | -0.1 | -0.05 |

总需求 | 39.7 | 36.3 | 37.7 | 38.5 |

资料来源:公开资料整理

二、无烟煤下游景气度回升及价格走势分析

1、无烟煤质优稀缺,集中度高,话语权强

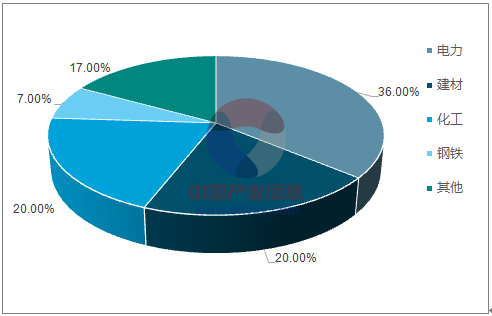

无烟煤是煤化程度最大的煤。 无烟煤固定碳含量高,挥发分产率低,密度大,硬度大,燃点高,燃烧时不冒烟。一般含碳量在 90%以上,挥发份在 10%以下,热值约 8000-8500 千卡/公斤。 主要用于化肥化工业(块煤)、高炉喷吹(精煤)和动力用煤(末煤)。其中,块煤的主要下游用途是合成氨,生产尿素等;无烟洗精煤因其热值高、含硫量低等特性被广泛用于高炉喷吹、铁矿烧结、水泥建材等领域,冶金方面主要就焦炭、焦煤构成部分替代;一般的无烟末煤热值也较高,

无烟煤消费结构

资料来源:公开资料整理

无烟煤产量仅占原煤产量的 10%

资料来源:公开资料整理

无烟煤产量与同比变化

资料来源:公开资料整理

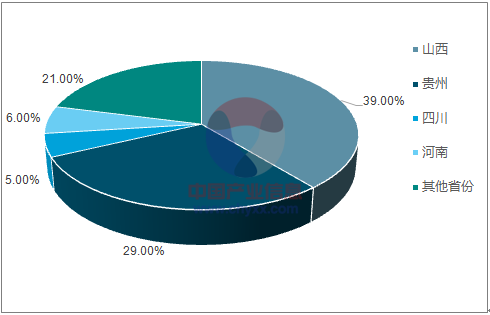

2017 年全国无烟煤产量 3.3 亿吨,仅占原煤产量的 10%,且受资源禀赋限制, 从 2012 年开始,无烟煤产量连续下降,具备较高的稀缺性。 中国无烟煤预测储量为 4740 亿吨, 主要分布在山西和贵州两省,其次是河南、四川省。 目前中国有六大无烟煤基地:北京京煤集团、晋城煤业集团、焦作煤业集团、河南永城矿区、神华宁煤集团和阳泉煤业集团。 山西、河南、湖南、贵州占据 67%的市场份额,资源赋存条件好、规模大的企业基本都地处山西,而且以晋煤、阳煤、兰花为主的大型集团(产量占比超过 20%)主导山西无烟煤市场。虽然贵州储量居全国第二位,但是其地质条件复杂,产量仅居第四位而且短期内并无明显的增长迹象。 比较而言,山西晋城和阳泉矿区因具有资源优势、产能优势而成为无烟煤的核心市场,而阳煤集团又在此区域具有绝对的话语权。

无烟煤资源分布

资料来源:公开资料整理

无烟煤供应格局

资料来源:公开资料整理

在去产能的大背景下, 受资源禀赋限制, 由于没有新建产能的投产,也就没有新的无烟煤资源的开发,未来无烟煤的产量将呈现逐渐下滑的趋势。无烟煤资源的稀缺性将进一步加强。

2、下游需求复苏,价格有望继续走高

1)、电力: 火电发电量与利用小时数同步提升

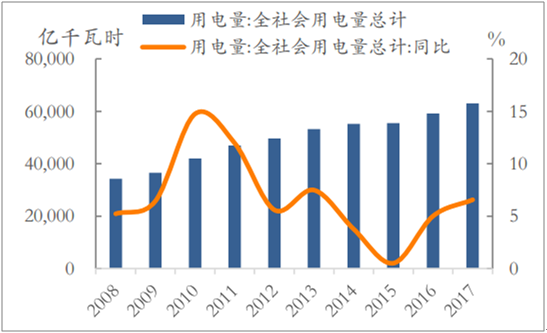

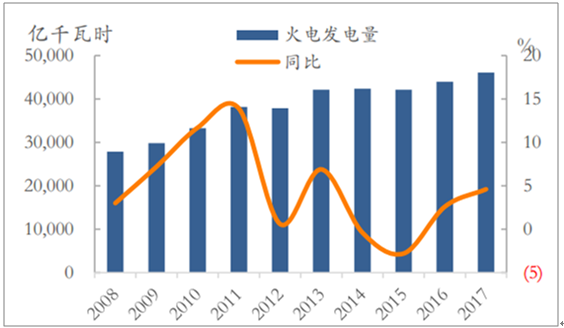

全社会用电量增速在 2011 年以后呈现持续下降状态,用电需求经进入低速增长阶段, 2015年全社会用电量仅同比增长 0.5%,是过去四十年以来电力同比增速最低的一年。 2016 年全社会用电量增速回升至 5.01%, 2017 全社会用电量增速继续回升, 同比增长 6.57%。

供给侧改革促进利用小时数的提升。 2016 年全国火电设备平均利用小时为 4165 小时,创1964 年以来新低。 2017 年火电设备利用小时数 4209 小时,同比增加 44 小时。 2018 年我国政府工作报告明确提出, 2018 年将淘汰关停不达标的 30 万千瓦以下煤电机组。 2018 年随着火电行业供给侧改革的深化,利用小时数有望继续提升,到 2018年可能到 4250小时。

电力发展“十三五”规划指出,为保障全面建成小康社会的电力电量需求,预期 2020 年全社会用电量 6.8-7.2 万亿千瓦时,年均复合增长估计在 3.6-4.8%左右。 今年以来,火电发电量始终维持较高增速, 2017 年,火电发电量同比增 5.4%。从 2017 下半年开始,水电回暖,直到 2018 年上半年都是水电丰年,假设水电偏丰的情况持续全年,对火电的替代作用明显,预计明年的火电发电量增速有所下滑增速, 在 4%左右,回落到 16 年水平。

全社会用电量及同比变化

资料来源:公开资料整理

火电发电量及同比变化

资料来源:公开资料整理

在火电发电量继续攀升的背景下, 阳泉无烟末煤 2016 年开始价格不断上涨, 2017 年全年累计上涨 11.67%。

阳泉地区无烟末煤价格变化

资料来源:公开资料整理

2)、化工: 甲醇尿素价格回升,“气荒” 利好煤头化工

“煤改气” 兴起,天然气用量大幅增加。 2017 年是“大气十条”的第一阶段考核年, 因此各地政府都着力加大“煤改气” 的实施力度。 工业端,《京津冀及周边地区 2017 年大气污染防治工作方案》 要求, 10 月底前完成小燃煤锅炉“清零” 工作, 全面淘汰 10 蒸吨及以下燃煤锅炉。 随着“煤改气”的急速推进, 2017 年天然气需求快速提升。2017 年,全国天然气消费量达到 2373 亿立方米,同比增长 15.3%。天然气供给不足,供暖季出现“气荒”影响民生。 从供应端看, 进入到供暖季后, 天然气的供应量也没有达到原计划水平。中石化天津 LNG 接收站并未按计划投产,中亚的实际供气量也比原计划 7000-8000 万立方米/天的计划量减少近一半, 使得京津冀地区每天的供应量减少约 6000 万立方米/天,供应缺口进一步扩大。

在供需两端的双重压力下, 2017 年冬季,我国北方地区出现大规模“气荒” 现象,并蔓延至长江中下游省市。 2017 年 11 月,河北首次发布天然气供应橙色预警,省内开始限气停气,农村、医院、学校等纷纷出现无气可用的现象。北京、陕西、山东、河南等其他北部地区出现气荒,武汉、安徽等南部地区也受到小规模的影响。

受“气荒” 影响,气头煤化工被迫停产,利好传统煤化工。 在民用由于近年来“气代煤”兴起, 而我国由于天然的“富煤少气” 禀赋原因,尤其在四季度天然气消费旺季容易出现“气荒”,许多气头化工因为缺气或不能获得稳定气源而减产或停产,利好传统煤化工。目前全国煤头尿素产能占比约 78%, 在首先保障居民生活的背景下, 煤化工有望扩大市场份额。

下游尿素由过剩转为不足。 2018 年 1 月 15 日,国家发展改革委联合 12 部门下发了《关于做好 2018 年春耕化肥生产供应和价格稳定工作的通知》,《通知》是近年来发改委联合有关部门在春耕开始前的例行文件,但今年下发时间较前两年前移一个半月,且在文件名中将“价格稳定工作”作为另外一项重点。这反映了后期春耕出现或出现供需缺口, 化肥仍面临供给紧张的局面。

阳煤平原尿素出厂价

资料来源:公开资料整理

山西丰喜甲醇出厂价

资料来源:公开资料整理

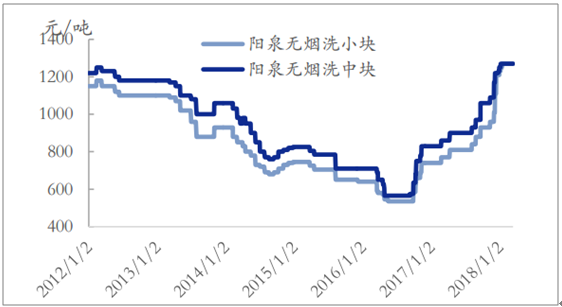

2017 年以来,下游产品价格连续上涨。 2017 年下半年,下游尿素以及甲醇价格连续上涨,阳煤平原尿素出厂价 2017 年累计上涨 14.5%,甲醇价格全年累计上涨 20%,受此影响,而阳泉地区的无烟洗中块价格 2017 年上涨 50.6%,洗小块价格上涨 66.22%。

阳泉无烟块煤价格变化

资料来源:公开资料整理

3)、钢铁:喷吹煤价格反转,未来有望持续

2016 年以来喷吹煤市场受供给侧改革去产能影响显著, 价格实现明显回升,预计未来喷吹煤行业景气或将持续改善。 逻辑如下:

首先, 限产叠加开工,生铁产量有望大增。 2017 年 12 月全国生铁产量 5472万吨,与 10 月高点比下降 529 万吨,降幅 8.8%。目前工地陆续开工,限产放开在即,随后以钢厂有望将产量提升到满产状态,即生铁产量增加 529 万吨。因为以上计算只是笼统的按全国减产数据来进行的测算,并没有考虑不受环保影响西北、东北以及南方各省在冬季产量的增加,因此增加产量可能更多。虽然唐山、邯郸宣布常年 15%左右限产,理论影响产能2%,但对于产量影响微乎其微。因为就开工率来说,历史上产能利用率达到 85%就是很高的开工率,因此如果按产能限产 15%, 对产量的影响将相当有限 其次, 钢厂利润丰厚, 对原材料涨价较宽容。 以现在钢厂的盈利来看,一旦政策放开企业具备满负荷生产动机, 且对原材料的涨价容忍程度较高。

最后,进口煤价格优势消失。 海外焦煤价格上涨,并有超过国内煤价的趋势。究其主因,主要是由于受打击地条钢的边际影响,我国钢铁出口量锐减,这部分需求需要有国外自身弥补,国外钢铁产量增加,带动国际焦煤价格升高。叠加限产后需求集中释放,价格有望创新高。

限产导致生铁产量下滑

资料来源:公开资料整理

海外煤价失去价格优势

资料来源:公开资料整理

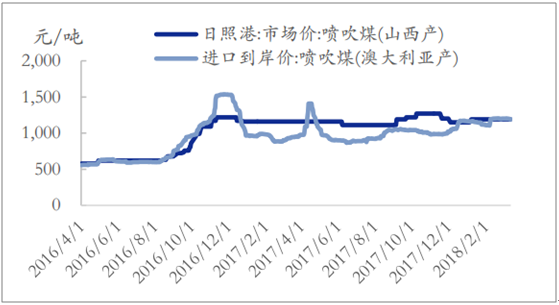

截至目前,阳泉地区喷吹煤价格仍旧处于上行通道,年初至今涨幅为 6.15%。钢铁将迎来开工旺季,喷吹煤的需求也面临集中释放,预计价格还会继续上涨。

阳泉地区喷吹煤售价

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国无烟煤行业市场竞争态势及发展前景研判报告

《2024-2030年中国无烟煤行业市场竞争态势及发展前景研判报告 》共十一章,包含中国无烟煤行业发展环境洞察及SWOT,中国无烟煤行业市场前景及发展趋势分析,中国无烟煤行业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国无烟煤行业全景速览:转型升级力度加大,行业集中度逐步提高[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国无烟煤供需及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2020年中国无烟煤市场贸易及企业格局分析:进口数量整体呈下降态势[图]](http://img.chyxx.com/2021/06/20210609135432.jpg?x-oss-process=style/w320)