全球LCD面板需求保持增长。2017年全球液晶面板出货面积达到1.81亿平方米,较2007年翻了3倍,平均每年增长约1300万平方米。据预测,至2021年全球液晶面板需求将达2.15亿平方米,2017~2021年CAGR约4.37%,虽较近3年的平均增速5%有所放缓,但不考虑基数效应仍然维持着年均约850万平方米的需求增长。

TN型、STN型液晶材料市场需求基本保持稳定。低端的TN型、STN型液晶材料因成本低、应用范围广等特点,在显示要求较低的终端产品中仍将占有一定的市场。TN型、STN型液晶材料市场需求自2004年之后基本处于稳定状态,年需求量维持在60~70吨左右,根据TN型、STN型液晶材料平均价格为5000元/kg左右测算,预计TN型、STN型液晶材料的市场规模在3~3.5亿元左右。

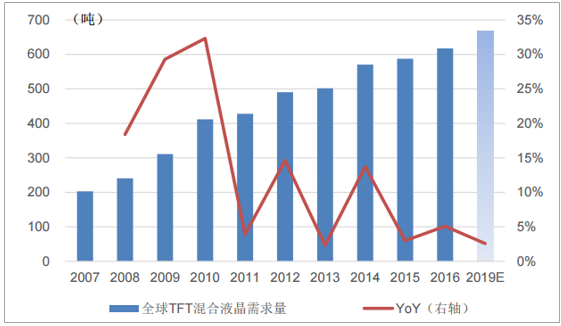

全球TFT型液晶材料市场需求旺盛。全球液晶材料市场中TFT型液晶材料占总产值的80%以上,随着液晶电视、笔记本电脑、桌面显示器、移动通信的迅速发展,TFT型液晶面板需求不断增加。2016年全球TFT-LCD面板需求面积为1.71亿平方米,据预计,2019年全球TFT-LCD面板出货面积将达到1.85亿平方米。按照80%的有效显示面积、每平方米面板使用4.5g液晶材料、混合液晶材料平均价格为1.5万元/kg左右来测算,2016年全球TFT混合液晶的需求量约617吨、市场规模约93亿元,预计2019年全球TFT混合液晶的需求量约666吨、市场规模约100亿元。

相关报告:智研咨询网发布的《2018-2024年中国液晶显示板行业市场运营模式分析及发展趋势预测研究报告》

全球LCD面板出货面积

数据来源:公开资料整理

全球TFT-LCD面板需求面积

数据来源:公开资料整理

全球TFT液晶材料需求量

数据来源:公开资料整理

相关报告:智研咨询网发布的《》

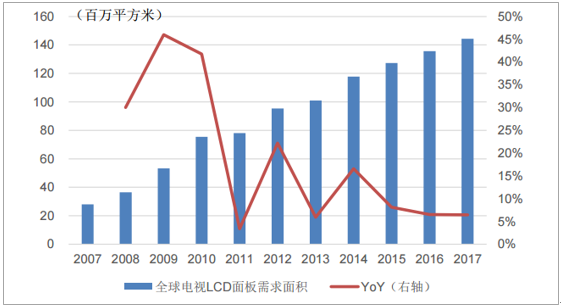

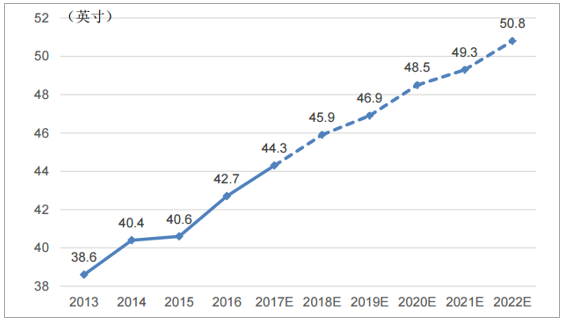

液晶电视、智能手机等产品的大尺寸化趋势是推动全球TFT-LCD显示面板需求面积增长的主要动力之一。虽然面板行业整体增速受限,但是大尺寸面板需求增速相对维持在高位。电视面板仍是决定整个LCD面板行业供需的主要因素。2017年全球电视液晶面板需求量的面积占液晶面板总需求量的近80%。2017年全球电视面板需求面积达到1.44亿平方米,近三年平均增速约7%,高于全球液晶面板整体5%的增速,主要原因就是电视面板尺寸的增加。以前主流液晶电视尺寸是32、43、55寸,目前已经转变为55寸、65寸甚至70寸。电视面板平均尺寸在2014年首次超过40英寸,2016年继续增加至42.7英寸,据预测,2022年电视面板平均尺寸将达到50.8英寸。

全球液晶电视面板需求面积

数据来源:公开资料整理

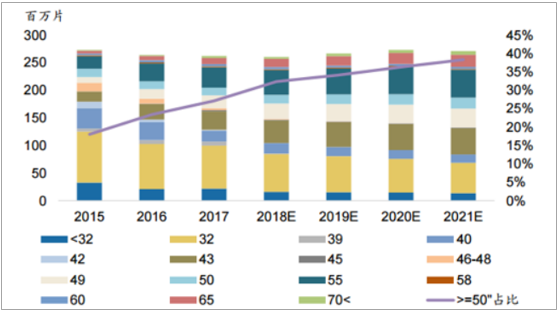

大尺寸电视面板占比快速提升

数据来源:公开资料整理

全球液晶电视面板平均尺寸走势

数据来源:公开资料整理

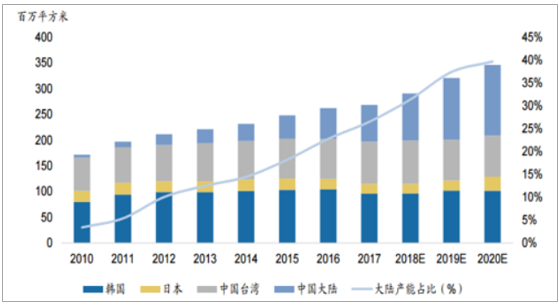

2017~2019年是国内液晶面板投资的高峰期,且主要为高世代生产线。我国大陆地区目前已建成的8.5代生产线有11条,合计产能96.5万片/月,其中2017年投产的生产线有3条,合计产能30万片/月;预计2018~2019年将有4条8.5代及以上生产线投产,若全部折合为8.5代生产线则有7条(按一条10.5或11代线折合两条8.5代生产线),合计新增产能88万片/月(折合8.5代生产线),累计产能相比2016年提高177%。考虑到液晶面板从投产到达产尚有1年左右的爬坡期,预计2018~2020年国内液晶面板出货量将迎来高峰。

全球液晶面板产能分布

数据来源:公开资料整理

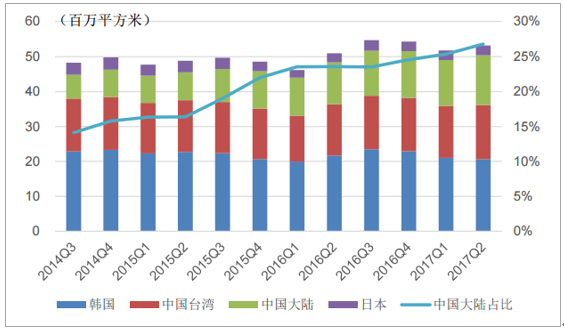

全球大尺寸TFT液晶面板产能分布

数据来源:公开资料整理

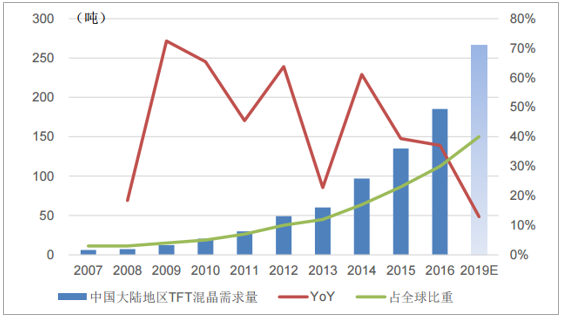

液晶面板市场需求增加和TFT-LCD产能进一步向中国大陆转移,为国内混晶材料提供了巨大的市场空间。据前文测算数据,2016年全球TFT混晶需求量约617吨,2019年全球TFT混晶需求量约666吨,按照前文的中国大陆地区液晶面板产能占比趋势,我们预计2016年中国大陆地区TFT混晶需求量约185吨,约占全球总需求量的30%,2019年中国大陆地区TFT混晶需求量提升至约266吨,占全球比重约40%。混晶材料国产化需求迫切,目前国产化率仅为22%,未来提升空间大。随着竞争的加剧,国内面板厂商出于降低成本的考虑,上游材料国产化的意愿愈发强烈。同时,韩国三星、韩国LG等国际知名厂商,出于成本的压力也在积极寻求质优价廉的液晶材料供应商。据统计,2016年中国大陆地区液晶材料厂商整体销售量约40吨,仅占中国大陆地区混晶需求量的22%,占全球混晶材料需求量的6%。我们预期未来混晶国产化率提升空间较大。

中国大陆地区TFT液晶材料需求量

数据来源:公开资料整理

国内液晶材料企业的主打产品是液晶中间体、液晶单体、中低端混合液晶,TFT混合液晶市占率极低。近年来,因国家产业政策支持、多条国内高世代面板生产线的建设以及同国外同行业企业的合作交流逐渐增加,国内液晶材料企业得到较大发展,已经掌握了一定的核心技术与产能、产量基础。目前,国内生产液晶材料的企业有10多家,但大多数以生产中间体、单体为主,具有混晶生产能力的企业极少,且以TN、HTN、STN型系列的中低端液晶材料为主,在TFT混合液晶方面市场占有率还比较低。目前国内液晶材料企业正在加大力度研发TFT混合液晶,发展前景广阔。国内企业将越发具有本土化竞争优势。国内上游材料企业技术快速提升,在满足中低端市场的同时,逐渐向高端市场推进,随着地缘优势、成本优势、协同优势等不断扩大,本土企业合作加强是必然趋势。因此,本土企业将在成本、技术、合作等方面的综合考量下,越发具有竞争优势。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)