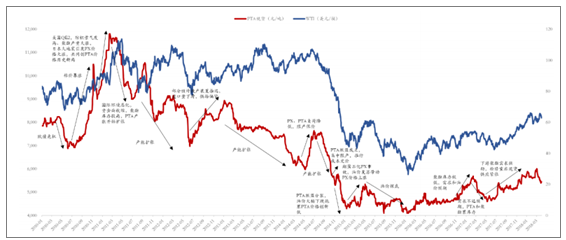

PTA价格在2010年底达到历史最高点,随后产能扩张、进口替代成为了PTA的主旋律,我国PTA产能从2010年1530万吨迅速扩张至2014年的4348万吨。与此同时,PTA价格不断调整、盈利下降,2014年后产能扩张趋缓且大量产能因主动或意外原因退出。

PTA已经进入产能有序扩张的新时期

数据来源:公开资料整理

我国PTA产能高速扩张后趋缓

数据来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国PTA行业深度调研及投资前景预测报告》

目前我国PTA市场格局基本稳定,2016年后新产能扩张有序。经过过去几年的行业洗牌以及收购重组,目前我国PTA市场格局基本稳定,逸盛以接近30%的市场份额成为主导,其他厂商也普遍具有100万吨以上的单体装置产能。由于装置规模限制(小装置已经难以盈利)、环保要求以及过去几年盈利水平不佳,2016年后PTA产能扩产有序,2016、2018、2019年均(计划)新增产能220万吨。

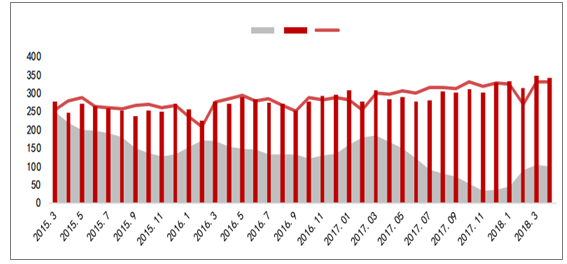

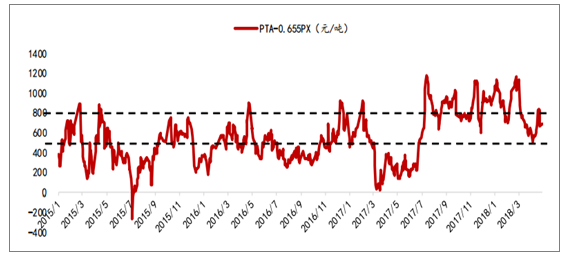

下游聚酯需求旺盛叠加PTA产能扩张少,2017年PTA显著去库存。在产能扩张趋缓后,PTA逐步进入去库存周期。2017年聚酯产量4100万吨,对应PTA需求3526万吨,加上其他领域约140万吨需求,合计需求3666万吨,而2017年PTA总产量3595万吨。尤其是在2017年下半年,因聚酯需求旺盛,PTA库存快速下降,至2017年底达到历史低位。由于PTA低库存,聚酯利润向上游PTA传递较为顺畅,PTA加工差中枢从500元/吨上移至800元/吨,盈利明显改善。

2017年PTA社会库存快速下降

数据来源:公开资料整理

PTA加工差改善明显

数据来源:公开资料整理

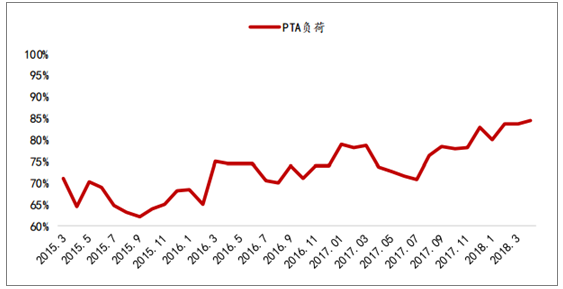

在需求向好和行业盈利回暖的带动下,2017年PTA闲置产能大量重启。由于2017年无新增产能,PTA产量的增量主要由两部分提供:一是已有装置提高负荷,二是闲置产能重启。据我们统计,2017年共有前期闲置的590万吨产能重启,这使得PTA负荷大幅提高至83.6%。我们认为,在目前的盈利情况下,PTA闲置产能已基本重启完毕,剩余仍未有重启计划的闲置产能已经较难重启。也就是说,PTA负荷已经达到高位。

2017年PTA负荷提高至83.6%

数据来源:公开资料整理

2018年PTA或将累库存,但一季度已有部分消化。在2018年新增和重启的几个装置中:扬子石化虽有35万吨生产线重启,但另一60万吨生产线于2017年底因故停车至今,暂时无法重启;福海创150万吨重启预计会视腾龙芳烃PX投产进度而定,对2018年产量贡献较小(PX预计8月份产出);2018年主要新增产能为嘉兴石化220万吨。此外,由于福海创和华彬在2017年四季度重启,也会贡献部分相比去年的增量。考虑新增产能负荷提升缓慢,假设新增产能负荷全年平均70%,2018年PTA新增产量将达到420万吨。需求方面,聚酯新增需求400万吨,对应PTA342万吨,假设其他领域和出口不提供PTA需求增量,全年PTA或将累库存。但我们应该注意到,2017年底投产的新增装置在一季度集体释放产能对市场的冲击比较大,由于一季度PTA已经累库接近70万吨,这一因素已经得到较好消化。全年来看,我们认为PTA供需基本平衡,剩余各季度供需仍需视聚酯投产、PTA检修情况而定。

作为重要的化工期货品种,PTA是聚酯产业链众多生产企业套期保值的工具,PTA期现货价格相辅相成。一般来说,PTA生产企业在期货市场有三方面诉求:(1)通过期货或现货市场实现既定商品利润;(2)提高负荷降低综合成本,并通过注册仓单消化多余库存;(3)与贸易商进行点价交易卖出和回购仓单套利。

PTA基差由正转负

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国精对苯二甲酸(PTA)行业市场竞争态势及未来趋势研判报告

《2023-2029年中国精对苯二甲酸(PTA)行业市场竞争态势及未来趋势研判报告》共十一章,包含中国精对苯二甲酸(PTA)行业重点企业布局案例研究,中国精对苯二甲酸(PTA)行业市场前景预测及发展趋势预判,中国精对苯二甲酸(PTA)行业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。