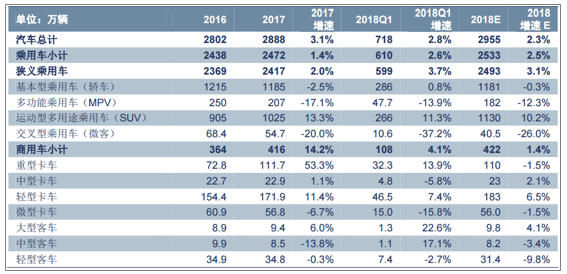

2018一季度,中国汽车总销量为718.3万辆,同比+2.8%;其中,乘用车销售610.0万辆,同比+2.6%;商用车销售108.3万辆,同比+4.1%。展望2018年,考虑1.6升及以下购置税优惠政策完全退出,预计2018年乘用车销量全年稳定在低个位数增长,预计为+2.5%,汽车总销量增速预计为+2.3%,维持总体小幅增长。

2018年分车型销量预测(单位:万辆)

数据来源:公开资料整理

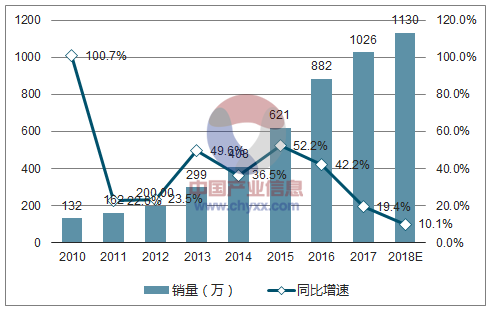

2010-2018年中国汽车销量增速

数据来源:公开资料整理

按车型拆分看,2017年SUV销1025万辆,同比+13.3%;轿车销1185万辆,同比-2.5%;MPV销207万辆,同比-17.1%;交叉型乘用车销54.7万辆,同比-20.0%。2017年1.6L及以下乘用车的占比从2016年的72.1%下降到了70.9%,2018一季度继续下降至69.3%,消费升级趋势明显。

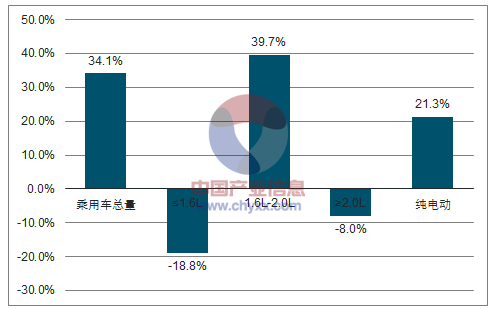

2017年乘用车销量增量按车型拆解(万辆)

数据来源:公开资料整理

2017年乘用车销量增量按排量拆解(万辆)

数据来源:公开资料整理

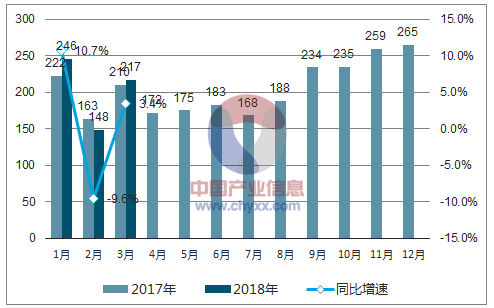

2018年一季度,乘用车批发销售实现+2.6%的增长,预计全年保持平稳增长在2.5%左右。同时,今年一季度行业库存保持平稳,1月\2月\3月的库存系数分别为1.59\1.63\1.55,处于1.5个月的合理区间。此外,从终端优惠来看,2018年2月乘用车市场总体平均优惠为1.68万元,环比去年四季度也呈现收窄迹象。

2017年1月以来乘用车销量及月度同比增速

数据来源:公开资料整理

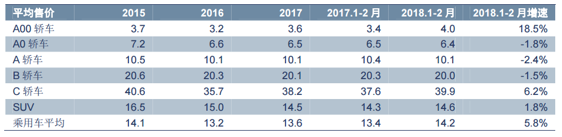

2018年1-2月,中国乘用车市场平均售价由去年同期的13.4万元上升5.8%至14.2万元。其中,A00级轿车和C级轿车售价分别上升18.5%和6.2%,SUV车型售价上升1.8%至14.6万元,乘用车消费升级趋势明显。

2015-2018年中国乘用车市场各车型平均售价(单位:万元)

数据来源:公开资料整理

2017年,中国市场豪华品牌合计销售254万辆,同比增长17.3%,占乘用车整体的10.3%;2018Q1,豪华品牌累计销售67.9万辆,同比增长20.3%,渗透率提升至11.1%。预计2018年全年豪华品牌增速有望继续保持20%左右的较高水平。

2017年,SUV总计销售1026万辆,同比+19.4%,大幅高于乘用车总体(+1.4%)、轿车(-2.5%)和MPV(-17.1%)的同比增速,是乘用车市场中唯一保持正增长的车型。预计2018年SUV仍将是增长最快的子行业,预计销量有望达到1130万辆(+10.1%)。

2010-2018年中国乘用车市场SUV销量

数据来源:公开资料整理

2017年,我国SUV渗透率达到41.5%,相比2016年提高3.3%,已经超越美国同期的SUV渗透率(41.1%),成为全球主流乘用车市场中SUV占比最高的市场。长期看,中国SUV渗透率有望达到50%以上,主要以“城市型SUV”(2.0排量以下、两驱)为主。2017年中国SUV两驱销量占比87%(2009年:48%);2.0升以下SUV销量占比97.1%(2009年:47.1%)。

2006-2018年中国乘用车市场SUV渗透率

数据来源:公开资料整理

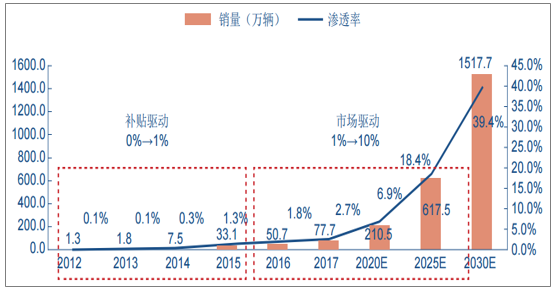

新能源汽车被列为国家战略性新兴产业,一直以来受国家相关政府部门的高度重视,是国家坚定支持的战略方向。新能源汽车从2015年起,已经完成了从0到1%的过程,目前进入的是从1%到10%的“高质量”成长期。在该阶段,直接补贴的政策支持逐渐退出,补贴政策已经不是行业发展的核心驱动因素,积分政策接力补贴政策为产业可持续发展保驾护航,驱动行业进一步发展的关键在于产业成熟度和技术进步所带来的新能源乘用车的“爆款”和商用车的经济性。

中国新能源汽车销量及渗透率预测

数据来源:公开资料整理

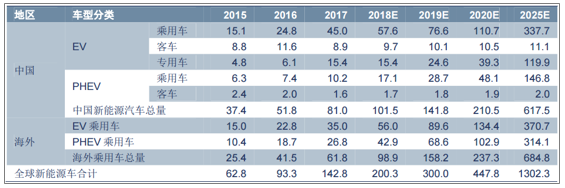

2017年,中国新能源汽车总产量为81万辆,其中纯电动乘用车45万辆,纯电动客车8.9万辆,纯电动专用车15.4万辆。海外新能源汽车销售总量为61.8万辆。我们预测,2018年中国新能源汽车销售总量为101.5万辆,全球销售总量为200万辆。到2020年,中国新能源汽车总销量预计达到210.5万辆,全球为447.8万辆。新能源汽车将进入“高质量”发展阶段。

全球新能源汽车分车型数量预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国汽车行业市场分析调研及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告

《2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告》共十四章,包含2024-2030年起重举升汽车行业投资机会与风险,起重举升汽车行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。