1、集成电路设计行业概况

集成电路系采用特种电路设计及加工工艺, 集成于半导体晶片上的微型电子电路产品。集成电路相比传统的分立电路,通过降低体积减小材料耗用量,大幅降低了制造成本,同时,其微小的体积及元件的紧密排布提高了信息的切换速度并降低了能耗,使得集成电路比分立电路在成本及效率上均有较大的优势。自1958 年第一块集成电路于德州仪器问世以来,集成电路产品发展迅速,广泛用于各种电子产品,成为信息时代中不可或缺的部分。伴随现代信息技术产业的快速发展, 集成电路产业作为现代信息技术产业的基础和核心,已成为关系国民经济和社会发展全局的基础性、先导性和战略性产业,在推动国家经济发展、社会进步、提高人们生活水平以及保障国家安全等方面发挥着广泛而重要的作用, 是当前国际竞争的焦点和衡量一个国家或地区现代化程度以及综合国力的重要标志之一。随着国内经济不断发展以及国家对集成电路行业的大力支持,我国集成电路产业快速发展,产业规模迅速扩大,技术水平显著提升,有力推动了国家信息化建设。

完整的集成电路产业链包括设计、芯片制造、封装测试等环节,各环节具有各自独特的技术体系及特点,已分别发展成独立、成熟的子行业。其中,集成电路设计系根据终端市场的需求设计开发各类芯片产品, 集成电路设计水平的高低决定了芯片的功能、性能及成本;集成电路制造通过版图文件生产掩膜,并通过光刻、掺杂、溅射、刻蚀等过程,将掩膜上的电路图形复制到晶圆基片上,从而在晶圆基片上形成电路;集成电路封装测试包括封装和测试两个环节,封装是保护芯片免受物理、化学等环境因素造成的损伤,增强芯片的散热性能,实现电气连接,确保电路正常工作;测试主要是对芯片产品的功能、性能测试等,将功能、性能不符合要求的产品筛选出来。

2、集成电路行业产品分类

集成电路产品依其功能,主要可分为模拟芯片(Analog IC)、存储器芯片(Memory IC)、微处理器芯片(Micro IC)、逻辑芯片(Logic IC)。模拟芯片是处理连续性的光、声音、速度、温度等自然模拟信号,按技术类型可分为只处理模拟信号的线性芯片和同时处理模拟与数字信号的混合芯片; 按应用分类可分为标准型模拟芯片和特殊应用型模拟芯片。标准型模拟芯片包括放大器、信号界面、数据转换、比较器等产品。特殊应用型模拟芯片主要应用于通信、汽车、电脑周边和消费类电子等领域。模拟芯片作为连接上述各类物理信息与数字电子系统的媒介,同时需要制程、电路设计和半导体组件物理的相互配合,在芯片效能及成本上寻求最优化,由于其决定了产品最终呈现质量,因此更为注重组件的特性如可靠度、稳定度、能源转换效率、电压电流控制能力等。存储器芯片是指利用电能方式存储信息的半导体介质设备,其存储与读取过程体现为电子的存储或释放。逻辑芯片可分为标准逻辑芯片及特殊应用芯片,标准逻辑芯片提供基本逻辑运算并大量制造,特殊应用芯片是为单一客户及特殊应用而量身定做的芯片,具有定制化、差异化及少量多样等特性。微处理器芯片主要用于自动控制、图像处理、通信技术等领域。

3、行业市场化程度及竞争格局

近年来,随着集成电路设计行业的快速发展,国内集成电路设计企业数量逐渐增长。2016 年全国集成电路设计企业有 1,362家,市场化程度较高。集成电路设计企业主要根据终端市场的需求设计开发各类芯片产品, 行业内企业围绕各下游细分应用领域展开竞争。

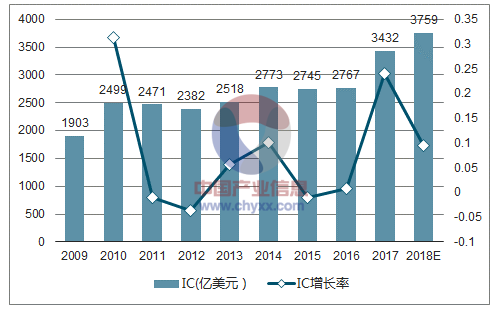

4、集成电路设计行业市场容量及发展前景

(1)全球集成电路设计行业市场容量及发展前景

全球半导体行业在经历了高速增长后,于近年来进入平稳发展的阶段。2015 年至 2017 年,全球集成电路市场销售规模分别为 2,745 亿美元、 2,767 亿美元和 3,432 亿美元,保持稳中有升。同时,在物联网、智能终端、汽车电子等应用领域需求的推动下,预计 2018 年全球集成电路行业市场销售规模将进一步增长至 3,759 亿美元,同比增长 9.53%。

全球集成电路行业市场规模及增长情况

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国集成电路设计行业市场全景评估及投资潜力研究报告》

从细分市场看,模拟芯片 2016 年市场规模为 476 亿美元,较 2015 年同比增长 5.2%。基于终端应用范围宽广的特性,模拟芯片整体市场不易受单一产业景气度变动的影响,因此价格波动较存储芯片和逻辑电路等数字芯片小,市场相对稳定。全球半导体行业技术的发展及集成电路制造工艺日趋成熟为设计和制造分离奠定技术基础。巨额初始投资、后续沉重的资产折旧和运营成本以及制造技术的成熟导致越来越多的集成电路企业逐渐从 IDM 模式转型为 Fabless 模式, 推动集成电路设计从制造环节独立成为行业内重要的细分子行业。自 2009 年以来,全球集成电路设计行业呈现持续增长的良好态势。

(2)国内集成电路设计行业市场容量及发展前景

近年来,凭借着巨大的市场需求、较低的生产成本以及经济的稳定发展和有利的政策环境等众多优势条件,我国集成电路产业实现了快速发展。2013 年至 2016 年,中国集成电路产业年销售额分别为 2,508.5亿元、 3,015.4 亿元、 3,609.8 亿元和 4,335.5 亿元, 2014 年、 2015 年和 2016 年的增长率分别为 20.21%、 19.71%和 20.10%,行业规模增速远高于全球平均水平。在行业保持较高增速的同时, 随着产业并购渗透学习及与国际领先集成电路企业的持续合作,国内集成电路产业在芯片设计、制造等方面取得了显著进步,国内集成电路企业整体实力持续提升。我国集成电路产业虽在近年来保持了较快的增长趋势, 但集成电路生产制造与自身消费之间仍存在巨大缺口。作为全球最大的消费电子市场,我国集成电路仍大量依赖于进口, 进出口结构不均衡。2016年中国集成电路进口 3,425.5 亿块,同比增长 9.1%,进口额 2,271 亿美元,连续4 年超过 2,000 亿美元,而出口金额仅为 614 亿美元,贸易逆差达 1,657 亿美元。集成电路已超过原油,成为我国最大宗进口产品。随着部分细分领域集成电路企业综合实力的提升以及下游用户的成本控制需求的日益显现, 兼具质量和成本优势的国内领先企业已经逐步开始替代进口,形成较强的市场竞争力。国内集成电路产业的发展过程中,集成电路设计、芯片制造和封装测试三业的格局也正不断优化,其中集成电路设计业表现尤为突出。总体来看,集成电路设计业所占比重呈逐年上升的趋势。 2016 年,我国集成电路设计业销售规模达到 1,644.3 亿元,所占比重达 37.9%,集成电路设计销售增长率为 24.10%,高于集成电路行业整体销售增长率 20.10%。我国集成电路设计业已经超过芯片制造及封装测试业,成为我国集成电路行业链条中最为重要的环节。据集成电路产业“十三五”发展规划总体目标显示,到 2020 年,我国集成电路设计业年销售收入将达到 3,900 亿元,新增 2,600 亿元,年复合增长率达到 25.9%,是国内集成电路产业中最具发展活力的领域。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)