全球制造业的转移是一个不断追逐低劳动力成本的过程。每一次全球制造业的转移路径都是从技术领先的国家向技术相对落后国家扩散,同时也是从劳动力成本高的地区转移向劳动力成本低的地区。从本质上而言,制造业全球布局具有追寻“成本洼地”的天然特点,劳动力成本是制造业转移的最核心驱动因素,每一次随着全球制造业主要承担国家(如曾经的日本、德国)人口红利渐渐消失,人力成本不断上升时,制造业企业会自然寻找成本更低的区域予以替代,形成制造业转移现象。

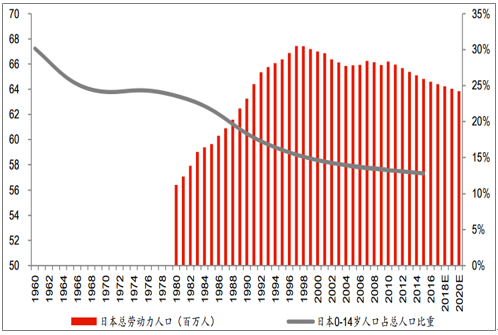

劳动力供给是影响劳动力成本的关键因素之一。通常而言,劳动力供给越充足,该经济体劳动力的成本就越低,因此人口结构对劳动力成本乃至制造成本都有着显著的影响。国际经验表明,每一轮产业转移时期,制造业承接地区都经历了或正在经历少儿人口的上升期。例如第一次产业转移期,主要的产业承接地德国和日本的少儿人口波峰期从1960年一直延续到1980年,世界人口红利的分布对制造业转移流向具有重要作用。

日本历年总劳动人口及0-14岁人口的总人口占比情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国制造业市场评估及未来发展趋势研究报告》

目前全球主要经济体都面临老龄化问题,人口老龄化最严重的地区是日本和欧洲,中国的人口红利已处于末期,正在步入轻度老龄化阶段,美国因为有移民优势而处于有利位置,而人口最有优势的是东南亚、印度、墨西哥等发展中国家。

随着1960年代婴儿潮时期出生人口逐步进入劳动力市场,中国劳动力总人口(世界银行:劳动力的定义是满15岁至不满65岁之间且具有劳动能力的人口)逐渐由1980年的5亿人快速增加到2006年7.8亿人左右,期间每年净增约1070万劳动力人口,从2007年开始劳动力总人口不再大幅增加并稳定,根据世界银行预测,从2019年中国劳动力总人口开始逐年减少,并会一直持续到2050年。

中国历年总劳动人口及0-14岁人口的总人口占比情况

数据来源:公开资料整理

中、美拥有全球最大的单一市场,本土市场就足够培养一个行业巨头,能在这两个市场成为领头羊的企业基本上在全球也能名列前茅;欧洲作为一个整体,市场容量较大,但就单个国家而言市场容量非常有限;日本国土面积有限,人口规模尚可,市场空间次之;印度人口规模庞大,但消费能力尚弱,潜力较大;而其他市场或局限于人口,或局限于消费能力,市场容量较小。收入水平决定一个国家制造业产品的结构,过去中国人多资源少,收入水平低,一直以中低端制造业产品为主。美国是全球GDP总量最高和人均GDP排名靠前的大国,所以其市场容量不仅大,而且制造业产品主要以中高端产品为主。

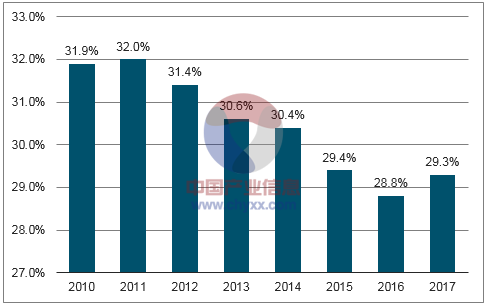

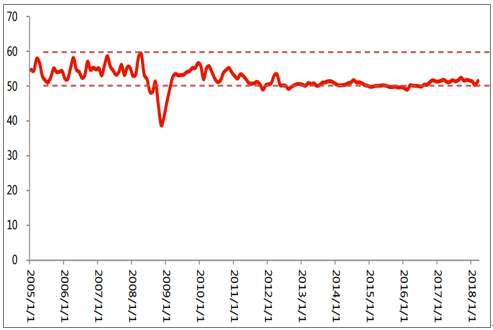

2008年以后,我国制造业的GDP在总GDP的占比逐年下降,且下降速度加快,从2007年的32.9%下降到2016年的28.8%,2017年小幅提升至29.3%。而中国制造业PMI指数在2008年经济危机下降至39的历史最低位置,虽然之后触底回升,但此后至今一直在50的“枯荣线”附近徘徊。

中国历年制造业增加值占GDP比重情况

数据来源:公开资料整理

中国历年制造业PMI指数

数据来源:公开资料整理

在高端制造业中,持续的技术创新大大提高了我国制造业的综合竞争力。载人航天、载人深潜、大型飞机、北斗卫星导航、超级计算机、高铁装备、百万千瓦级发电装备、万米深海石油钻探设备等一批重大技术装备取得突破,形成了若干具有国际竞争力的优势产业和骨干企业,我国已具备了建设工业强国的基础和条件。

老龄化的到来,或将减少我们中低端产品的供给,人力成本将可能维持在一个较高的水平,从制造业到交通运输业,到服务业和农业等,整个社会年轻劳动力都会面临一个供给相对不足的局面,因此企业只有生产中高端的产品,才能有合理的利润回报。

我们的老龄化速度会比别的国家快,老人的各项需求相对减少,社会整体需求或将面临不足,需求端的传导或将会变得更慢。同时,我们的社会存量财富已经很大,基础设施和房地产经过几十年大规模建设,制造业已经处在世界第一的水平,无论是固定资产还是生产生活产品的供给,都已经很充裕。受到老龄化带来的年轻人不足影响,工作状态的年轻人工资或将处在相对较高的水平,购买力水平较高,年轻人需求的产品将是中高端产品。我们认为,随着老龄化的加剧和国内大量基础设施建设的完成,我国制造业需求或将减少,而服务业的需求有望增加,经济或将逐步从房地产和固定资产投资占比较高的阶段过度到服务业和消费占比较高的阶段。

在制造业方面,虽然近年来制造业进行了大量自动化投入,自动化程度大幅提高,对劳动力的成本已有一定的承受力,制造业劳动力成本上升趋缓。但随着未来老龄化问题的日趋严峻,自动化、智能化装备领域仍有望存在较大的投资机会,在农业、现代服务业和生活的各个方面,自动化和智能化设备都还有很大改造余地,像物联网等生活服务型智能化技术也有望逐步的大规模应用。

据国家统计局统计,2016年我国企业海外并购项目561个,交易金额达824亿美元(包括境外融资),几乎涉及国民经济的所有行业,其中制造业以近230亿美元的并购金额名列首位。同时,信息传输/软件和信息技术服务业、制造业对外投资增长较快。2016年对外投资流向制造业297.3亿美元,增长151.9%,占比18.4%,其中流向装备制造业167.6亿美元,是2015年的2.8倍,占制造业对外投资的56.4%。海外并购作为中国制造企业实现快速扩张的良好渠道,为中国制造业的转型升级提供了便捷的运作方向。

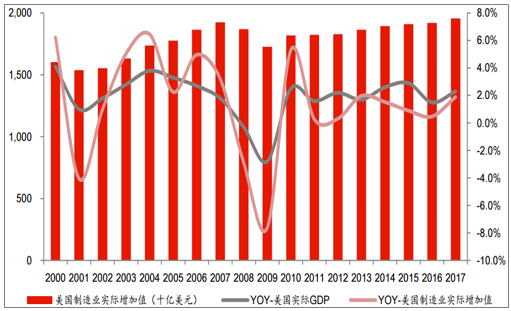

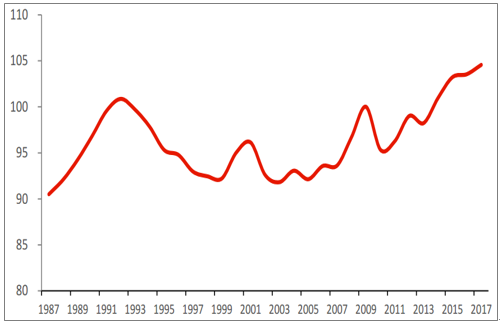

根据美国经济分析局的统计,2007年美国制造业增加值到达1.92万亿美元,创下了当时美国历史上的最高水平,但经历了2008年金融危机后,美国制造业增加值出现下滑,从2010年开始美国的制造业开始复苏,产业增加值有所增加,但直到2017年制造业增加值才超过金融危机前2007年的增加值水平。

从制造业增长趋势来看,2008~2017年的多数年份制造业增速跟不上美国整体经济增长,金融危机后增长率出现剧烈波动后始终处于相对低位。2009年制造业增长率跌至-7.6%的历史低位后,除2010年出现5.3%的较高增速外,其他年份增长率均没有超过2.0%,且多数年份的增速低于同年美国GDP增速。

美国历年制造业实际增加值及增速情况(2009年美元)

数据来源:公开资料整理

从制造业占比情况来看,2008~2015年美国制造业增加值在GDP的比重始终在12.0%~12.3%范围内小幅波动,远低于金融危机爆发之前的占比水平。制造业在美国GDP中的比重一直没有超过危机前2007年12.8%的水平,更远低于本世纪之初15%左右的较高水平。2013年以后,制造业比重反而再次下降,2016、2017年制造业的GDP占比分别跌至11.7%、11.6%。

美国历年部分行业增加值所占GDP比重情况

数据来源:公开资料整理

根据美国经济分析局对美国各行业从业人数的年度统计,美国制造业从业人数在美国各行业从业人数的比重在21世纪之初快速下滑,金融危机爆发后2009年跳跃式下滑至9.0%,此后至今制造业从业人数比重转为较为缓和的下滑趋势,2015年比重降至8.8%,2016、2017年比重分别为8.3%、8.5%。从制造业从业人数本身来看,虽然在2010年人数跌至历史最低点后近年出现小幅回升,但始终没有恢复到2007年以前的水平。

美国历年制造业从业人数及比重情况

数据来源:公开资料整理

据美国经济分析局数据,2017年美国制造业增加值中,化学产品、电脑和电子产品、食品饮料烟草产品、汽车及配件制造对美国制造业增加值贡献较大,总和约占美国制造业产值的一半。金融危机以来的美国制造业的复苏主要还是依赖于电脑和电子产品行业的增长,其它行业的产值仍然没有恢复到金融危机以前2007年的最高水平。

2017年美国制造业各细分行业增加值占比分布

数据来源:公开资料整理

据美国经济分析局数据,具体拆分美国在2017年制造业产值占比较高的行业:分别是电脑和电子产品(16%)、化学产品(15%)、食品饮料烟酒(12%)、机动车及零配件(8%)、机器机械(7%)、合金产品(7%)、石化产品(5%)、其他交通设备(6%),其中前四大细分行业占比约为50%,占到制造业产值一半,前八个细分行业占77%,占据了绝大部分制造业产值。这些占比较高的制造业细分方向,对应了化工产品和新材料(农药、先进材料、高端塑料、各种生活用化工产品),电脑、智能手机、移动终端和芯片半导体为代表的电子产品,食品饮料等日常消费品,石油煤炭等传统能源和清洁能源行业,汽车行业、机械工业、高端合金等工业原材料、航空航天和通航等产业。这些产业多是基础消费性制造业和高端制造业。这也与美国服务业占比高,和中高端产品美国国内需求大及高端产品出口规模大有关。

但从2017年美国制造业增加值在GDP的比重仅11.3%来看,美国每一个行业在GDP的比重就更低了。但是制造业和金融行业是美国拥有全球竞争力的几个关键因素中比较重要的两个方面,制造业这个重要的竞争力是美国的产业基础,因此美国是不会轻易放弃或者让这些高端制造业被替代。

从2007年到2017年,电脑和电子行业增加值增长了约59%,是增长最多的产业,这也是美国制造业复苏的主要推动力。受美国制造业振兴政策的影响,机动车及其零配件增加值也有一定水平增长,相比2007年水平增长约14%。食品饮料烟酒增加值较2007年水平仅增长约1%,可能反映了美国消费长期处于较为低迷水平,这可能与美国的老龄化也有一定的关系。化学产品增加值也有较大下降,较2007年水平下降约11%。

2007、2017年美国制造业各细分行业增加值比较(十亿美元)

数据来源:公开资料整理

美国历年电子计算机行业及制造业其它行业真实产值

数据来源:公开资料整理

虽然全球工业用天然气价格都在提高,但自2005年以来美国正式开始重新开采地下页岩天然气资源,美国的天然气成本却快速下降。目前,由于页岩天然气还是化工产业等产业的重要进料,因此低成本的页岩天然气还有助于使美国的电价低于大部分其他主要出口国,这对钢铁和玻璃等能源密集新产业来讲就有较大的成本优势。据波士顿咨询估计,目前天然气成本仅占美国平均制造成本的2%,而电力成本仅占1%。但在大部分其他主要出口国中,天然气成本占平均制造成本5%-8%,而电力成本占2%-5%。由于还需要一段时间其他经济体才掌握开采页岩天然气的能力或者美国才出口国内的页岩天然气,所以北美仍然占据能源成本优势。

美国历年制造业劳工成本指数

数据来源:公开资料整理

我们判断美国的制造业处在产业链的中高端,制造业占GDP的比重虽然低,但却是美国产业的几大根基之一,因此美国一直在大力推动制造业回流,但受于制造业对劳动力和成本天然敏感的原因,美国制造业回流效果不明显。以智能手机为代表的电子行业自身增长面临瓶颈和受到发展中国家的竞争,也开始增长乏力。同时,新的产业革命还未到来,未形成规模,因此美国制造业中短期内还是会面临来自新兴经济体的竞争。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国人口老龄化行业市场发展调研及发展趋势预测报告

《2022-2028年中国人口老龄化行业市场发展调研及发展趋势预测报告》共十二章,包含2021年中国老年用药市场发展现状分析,中国养老产业重点公司分析,2022-2028年中国养老产业前景预测和投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)