一、动力电池行产业发展预测

根据对新能源汽车的销量预测,同时考虑现有车辆更换电池需求,预计动力电池未来三年销量分别为51.45、 75.51、 107.79Gwh,对应的同比增长率分别为46%、 47%、43%。

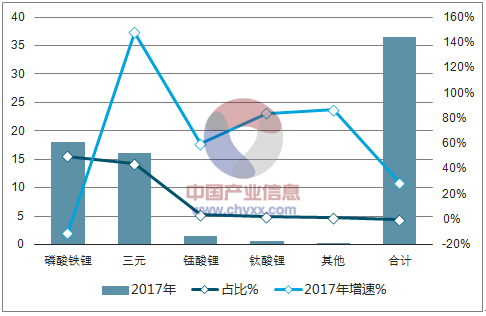

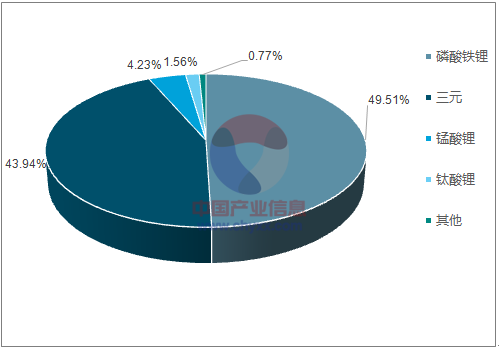

从结构上看,2017年LFP占比从72.07%大幅下滑至49.51%,三元占比则从22.90%快速上升至43.94%。补贴新政对于能量密度指标要求的提升使车企愈发青睐三元电池。

动力电池未来三年出货量预测

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国汽车动力电池市场供需预测及未来前景预测报告》

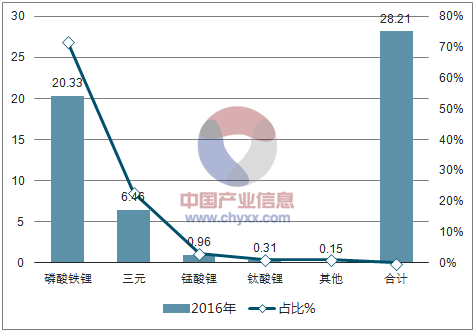

2016年动力电池正极材料构成

资料来源:公开资料整理

2017年动力电池正极材料构成

资料来源:公开资料整理

2016年动力电池中三元占比

资料来源:公开资料整理

2017年动力电池中三元占比

资料来源:公开资料整理

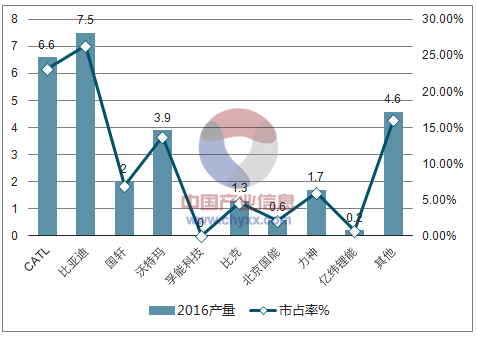

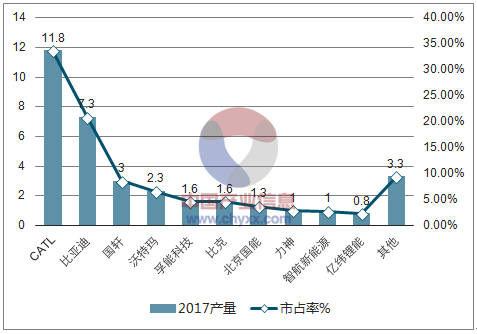

2016年国内主要动力电池厂家产量及市占率(Gwh)

资料来源:公开资料整理

2017年国内主要动力电池厂家产量及市占率(Gwh)

资料来源:公开资料整理

2016-2017年国内主要动力电池厂家产能统计(Gwh )

资料来源:公开资料整理

动力电池产量从28.4Gwh增至35.0Gwh,同比增加23%。厂商扩产的动力较强,产能同比增幅超100%,CATL2017年末产能已达24Gwh。

CATL跃居龙头,2017年市占率达到了33.71%,已甩开竞争对手。比亚迪、国轩分列二、三。二线厂家较多,市场集中度相对较低。

二、正极材料产业竞争格局

LFP产量从63390吨下降至55100吨,同比下降约13%。产能则从32350吨增至57800吨,同比增加约21%。贝特瑞与湖南升华双龙头,市占率均在15%左右。

国内主要LFP厂家产量统计(吨)

排名 | 厂家 | 2016 | 市占率% | 2017 | 市占率% |

1 | 贝特瑞 | 0 | 0.00% | 9300 | 16.88% |

2 | 湖南升华 | 7000 | 11.04% | 8100 | 14.70% |

3 | 北大先行 | 7500 | 11.83% | 4800 | 8.71% |

4 | 天津斯特兰 | 5750 | 9.07% | 2750 | 4.99% |

5 | 德方纳米 | 5300 | 8.36% | 2600 | 4.72% |

- | 厦门钨业 | 500 | 0.79% | 0 | 0.00% |

- | 其他 | 37340 | 58.91% | 27550 | 50.00% |

合计 | 合计 | 63390 | - | 55100 | - |

资料来源:公开资料整理

2016-2017年国内主要LFP厂家产能统计(吨)

资料来源:公开资料整理

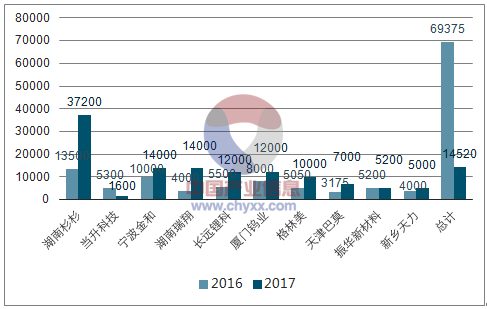

2016-2017年国内主要NCM厂家产量及市占率(吨,%)

排名 | 厂家 | 2016 | 市占率% | 2017年 | 市占率% |

1 | 宁波金和 | 7900 | 11.33% | 10900 | 12.85% |

2 | 长远锂科 | 7550 | 10.83% | 9300 | 10.97% |

3 | 湖南杉杉 | 7400 | 10.61% | 8100 | 9.55% |

4 | 当升科技 | 7150 | 10.25% | 7500 | 8.84% |

5 | 厦门钨业 | 6750 | 9.68% | 6000 | 7.08% |

6 | 格林美 | 4950 | 7.10% | 5400 | 6.37% |

7 | 新乡天力 | 3950 | 5.67% | 4500 | 5.31% |

8 | 振华新材料 | 3100 | 4.45% | 3800 | 4.48% |

9 | 科恒股份 | 1000 | 1.43% | 3800 | 4.48% |

10 | 桑顿新能源 | 600 | 0.86% | 3400 | 4.01% |

- | 其他 | 19375 | 27.79% | 22100 | 26.06% |

- | 合计 | 69725 | - | 84800 | - |

资料来源:公开资料整理

国内主要NCM厂家产能统计(吨)

资料来源:公开资料整理

NCM产量从69725吨增至84800吨,同比增加22%。产能则从69375吨增至145200吨,增幅超100%。宁波金和为龙头,市占率约13%。长远锂科、湖南杉杉、当升科技紧随其后。市占率5%以上的厂家多达7家,市场集中度较低。

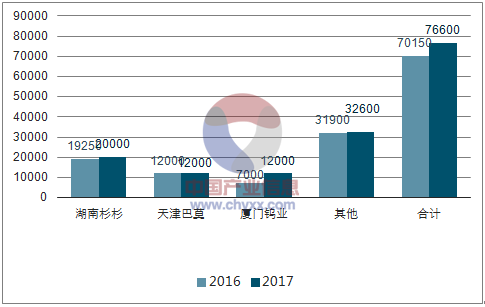

国内主要LCO厂家产量及市占率(吨,%)

排名 | 厂家 | 2016 | 市占率% | 2017年 | 市占率% |

1 | 天津巴莫 | 9430 | 26.87% | 11200 | 24.45% |

2 | 厦门钨业 | 8650 | 24.65% | 10100 | 22.05% |

3 | 湖南杉杉 | 10750 | 30.64% | 9300 | 20.31% |

- | 其他 | 6260 | 17.84% | 15200 | 33.19% |

- | 合计 | 35090 | - | 45800 | - |

资料来源:公开资料整理

国内主要LCO厂家产能及市占率(吨,%)

资料来源:公开资料整理

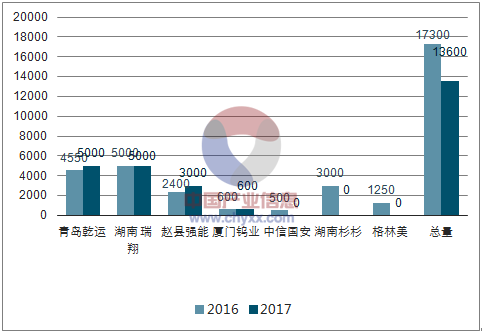

国内主要LMO厂家产量及市占率(吨,%)

排名 | 厂家 | 2016 | 市占率% | 2017年 | 市占率% |

1 | 桑顿新能源 | 1200 | 5.74% | 3900 | 17.49% |

2 | 青岛乾运 | 5120 | 24.50% | 3300 | 14.80% |

3 | 赵县强能 | 1500 | 7.18% | 2700 | 12.11% |

4 | 厦门钨业 | 820 | 3.92% | 1000 | 4.48% |

5 | 中信国安 | 650 | 3.11% | 500 | 2.24% |

6 | 湖南 瑞翔 | 2380 | 11.39% | 400 | 1.79% |

7 | 湖南杉杉 | 2050 | 9.81% | 0 | 0.00% |

- | 其他 | 7180 | 34.35% | 10500 | 47.09% |

- | 合计 | 20900 | - | 22300 | - |

资料来源:公开资料整理

国内主要LMO厂家产能统计(吨)

资料来源:公开资料整理

LMO产量从20900吨增至22300吨,同比增幅约7%。产能则从17300吨降至13600吨,同比降低约21%。桑顿新能源成为龙头,市占率达到17%。

三、负极材料产业发展预测

贝特瑞、杉杉科技、江西紫寰三足鼎立,市占率均在20%左右。2017年负极材料产量增速约为23%,较上年有所放缓,但仍处于较快增长之中。预测2018-2020年负极材料总产量分别为18.70、 24.55、 32.23万吨,对应的同比增速分别为28%、31%、 31%。

国内主要负极材料厂家产量统计(吨)

排名 | 厂家 | 2016 | 市占率% | 2017年 | 市占率% |

1 | 贝特瑞 | 24550 | 21.50% | 32800 | 22.28% |

2 | 杉杉 | 21750 | 19.10% | 32400 | 22.01% |

3 | 江西紫寰 | 18000 | 15.80% | 28500 | 19.36% |

4 | 深圳斯诺 | 9570 | 8.40% | 9700 | 6.59% |

5 | 凯金能源 | 3600 | 3.20% | 8850 | 6.01% |

6 | 星城石墨 | 3585 | 5.80% | 8200 | 5.57% |

7 | 江西正拓 | 6824 | 6.00% | 5050 | 3.43% |

8 | 翔丰华 | 3670 | 3.20% | 4800 | 3.26% |

9 | 湖州创亚 | 5700 | 5.00% | 3300 | 2.24% |

10 | 深圳金润 | 3560 | 3.10% | 3200 | 2.17% |

- | 其他 | 10217 | 9.00% | 10400 | 7.17% |

- | 合计 | 114026 | - | 147200 | - |

资料来源:公开资料整理

国内主要负极材料厂家产能统计(吨)

资料来源:公开资料整理

负极材料未来三年出货量将维持增长

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国软包动力电池行业市场发展态势及未来趋势研判报告

《2024-2030年中国软包动力电池行业市场发展态势及未来趋势研判报告》共十三章,包含软包动力电池行业风险及对策,软包动力电池行业发展及竞争策略分析,软包动力电池行业发展前景及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国动力电池行业全景速览:需求及政策推动下,行业将迎来更好的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)