一、废钢由自产废钢、社会废钢、进口废钢三类构成

废钢铁是一种可循环再生利用的宝贵资源,主要应用于炼钢和铸造生产,根据统计数据,目前我国用于炼钢的废钢使用量约占总量的 85%-90%。在钢铁制造过程中,从炼钢工艺的角度分为“长流程”和“短流程”两类:以高炉-氧气转炉炼钢工艺为中心的生产流程,即长流程;以废钢-电炉炼钢为中心的生产流程,即短流程。

长流程炼钢(亦常指转炉炼钢),以铁矿石为主要原料,废钢为辅料,首先通过高炉对铁矿石、焦炭、石灰石等炉料进行炼制,得到铁水,并辅以少量废钢精料,进一步冶炼得到粗钢,目前长流程炼钢在粗钢总产量占据绝大部分,根据统计数据,2016年我国长流程炼制的粗钢约为7.6亿吨,占当年我国粗钢总产量的 93.6%。此外,采用短流程炼钢工艺的主要为电炉炼钢,原料以废钢为主、生铁为辅,将废钢毛料通过废钢加工设备加工得到废钢精料,废钢精料通过电弧炉炼制得到粗钢。同时,也可以将废钢毛料通过中频炉直接炼制得到地条钢,但该工艺生产的粗钢质量低劣,且产生严重的环境污染,根据中国钢铁工业协会发布的消息,2017 年 6 月 30 日前我国将彻底出清“地条钢”等落后产能。

钢铁炼钢分为长流程和短流程

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国废钢市场分析预测及发展趋势研究报告》

从来源上看,废钢主要分为自产废钢、社会废钢和进口废钢。1)自产废钢:钢铁产品生产加工过程中产生的废钢,主要为钢料的切头、切尾、切屑、边角料等,主要产生于炼钢车间、铸钢车间和钢的冷加工和热加工车间。2)社会废钢:主要包括折旧废钢和垃圾废钢,折旧废钢即为报废的机车、钢轨、汽车、船舶、工具等;垃圾废钢,即为日常生活中的罐头盒、家具等。3)进口废钢:美国、日本、欧盟等发达国家向一些钢铁发展较快、废钢需求较大的亚洲国家出口废钢。

废钢来源结构

数据来源:公开资料整理

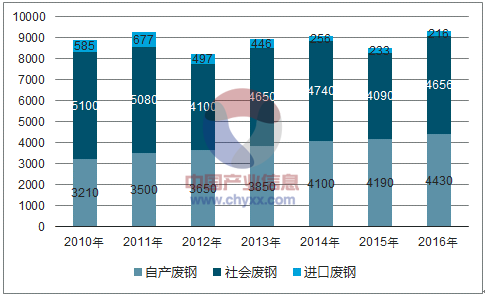

自产废钢和社会废钢构成我国废钢资源的主体,进口废钢占比较小。根据统计数据,2016 年我国自产废钢4430万吨,社会废钢4645万吨,进口废钢216万吨,在我国当年废钢总量中占比分别为 48%、50%、2%。

我国废钢来源构成(万吨)

数据来源:公开资料整理

二、需求:产业升级+节能环保驱动废钢需求增长

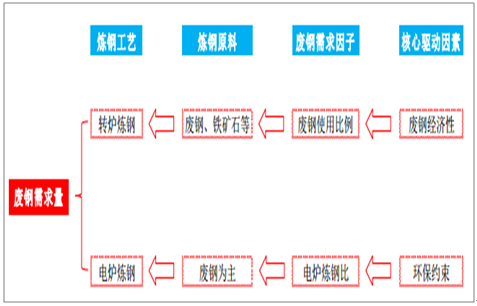

目前钢铁企业采用的短流程工艺(电炉炼钢)和长流程工艺(转炉炼钢)都会消耗废钢,其中电炉炼钢主要炉料便是废钢,而转炉炼钢则基于经济性而择机使用废钢或铁矿石为主要炉料。认为十三五期间影响钢铁企业废钢比的因素包括:

1)转炉废钢比:根据废钢铁产业十三五发展规划,2020 年转炉废钢比要达到 15%以上,根据东北大学戴云阁和王文忠撰写的《转炉能耗和提高废钢比问题》等学术论文可知,理论上转炉废钢比能达到 30-40%,我们认为上述政策规划目标不存在技术上的障碍;

2)电炉炼钢和转炉炼钢的占比分布:根据废钢铁产业十三五发展规划,十三五末期电炉钢占比要逐步提高,达到历史最好水平(根据统计数据,我国历史上电炉钢占比最高时点为 2003 年,此时粗钢产量为 22234 万吨,电炉钢产量为 3906 万吨,电炉钢占比为 17.6%)。

废钢消费需求增长逻辑

数据来源:公开资料整理

废钢比提升驱动因素一:政策指导明确,产业升级提速促废钢比提升

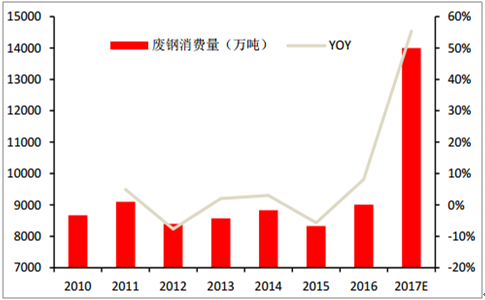

废钢消耗量自16年出现明显回暖迹象,废钢比2017年出现大幅增长。根据统计数据,2016年我国废钢消耗量为9010万吨,2016年国内粗钢产量8.1亿吨,废钢比为11%,仍处于较低水平。进入2017年废钢比提升明显,根据统计,2017 年我国粗钢产量8.3亿吨,此外,根据统计,2017 年1-10 月份,我国重点钢企废钢消耗量达1.14亿吨,较去年同期上涨 58.6%,预计全年全国重点钢企废钢消耗量将超过 1.4 亿吨,由此测得2017年我国废钢比约为 16.9%,同比增加5.9个百分点。

认为十三五期间将是我国废钢铁产业发展的重大转折期,随着全国钢铁积蓄量的不断增加,社会废钢资源量也将迎持续攀升,叠加政策推进持续落地,积极提高我国废钢铁应用比例前景可期。

历年我国废钢消耗情况(万吨)

数据来源:公开资料整理

历年我国废钢比变化情况

数据来源:公开资料整理

回顾2017,地条钢产能出清释放大量废钢需求,废钢成本优势体现,转炉废钢比和电炉钢比例明显提升。根据中国钢铁工业协会披露信息,2017 年我国彻底出清“地条钢”等落后产能,并要求在 2017 年 6 月 30 日前全部取缔。2017 年初,在地条钢产能出清的背景下,地条钢废钢需求下滑,电炉及转炉对废钢的需求未能立即提升,国内废钢供需短期失衡导致废钢价格回落,部分废钢品种诸如中频炉偏好使用的轻薄料、刨花等料型大幅下跌。进入 2017 年中,废钢价格触底,废钢成本优势明显体现,转炉和电炉炼钢逐渐增加废钢消耗比例,同时伴随钢厂配套仓储及卸货能力提升,废钢周转速度加快,价格触底回升。

废钢价格变化(元/吨)

数据来源:公开资料整理

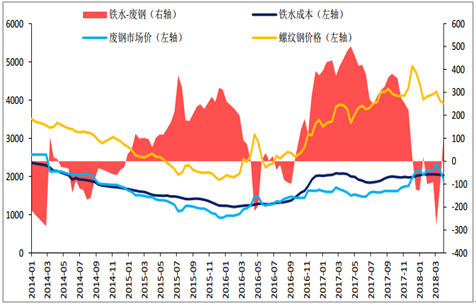

转炉炼钢废钢比受成本端影响较大。转炉炼钢废钢比主要受铁矿石价格、焦炭价格、生铁价格、废钢价格、铁水价格等影响,当废钢价格下行时,成本优势体现,废钢比提升,同时促使废钢比更高的电炉产能增加,对废钢的需求增加,价格回升,此时成本优势收窄。

2017 年废钢成本优势尽显(元/吨)

数据来源:公开资料整理

废钢比提升驱动因素二:环保政策持续落地,电炉炼钢占比提升势在必行

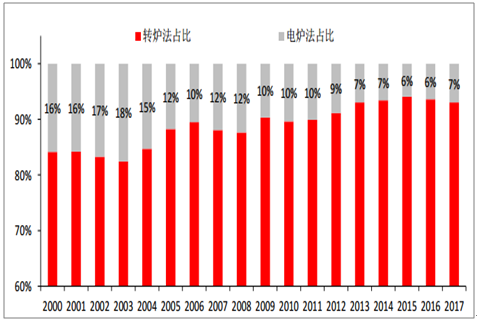

我国目前长流程炼钢产量占比过高。根据统计数据,2016 年我国长流程炼钢占比为 93.6%,短流程炼钢占比仅为 6.4%。我们认为,我国长短流程占比严重失衡主要原因在于:1)我国焦炭资源丰富,长流程炼钢单位成本相较于短流程炼钢(电炉炼钢成本端用电需求较大)更低;2)废钢资源回收体系尚未完善,废钢资源供给较少;3)长流程生产速度快、产量更大,更能满足钢铁生产需求。2013 年中,铁矿石价格见顶,而后出现了大幅下跌,转炉炼钢的成本优势显现,2013 年-2015 年转炉炼钢比例进一步提升。

我国长、短流程炼钢比变化情况

数据来源:公开资料整理

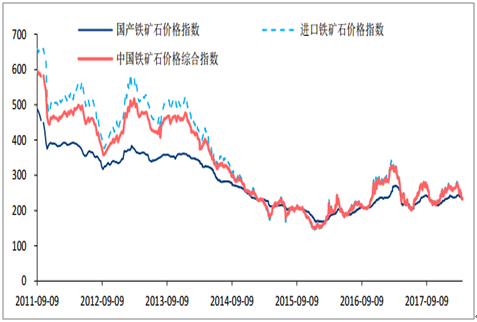

我国铁矿石价格在2013年见顶(元/吨)

数据来源:公开资料整理

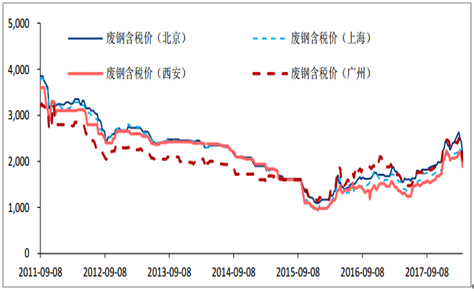

我国废钢价格走势(元/吨)

数据来源:公开资料整理

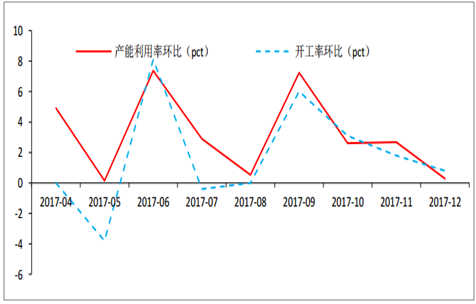

2017年电弧炉炼钢产能利用率提升趋势明显,成为废钢消耗的主要增长极。根据调查全国53家独立电弧炉钢厂,截至2017年底,行业平均开工率为75.8%,较3月底上涨13.8pct,产能利用率为63.6%,较3月底上涨29.4pct。

电弧炉产能利用率持续增加

数据来源:公开资料整理

对标海外,我国电炉(短流程)炼钢比远低于发达国家。根据统计数据,我国电炉炼钢比远低于发达国家,2016 年我国电炉炼钢比为 6.4%,而同期美电炉炼钢比为67.0%,印度、欧盟则分别达到 57.3%、39.5%,全球电炉炼钢比均值为 25.7%,对比来看,我们预计我国电炉炼钢比仍有较大提升空间。

我国电炉(短流程)炼钢比明显低于世界均值(2016 年)

数据来源:公开资料整理

三、供给:废钢资源快速增长,回收周期开启

1、回收周期开启,社会废钢将成主要增长动力

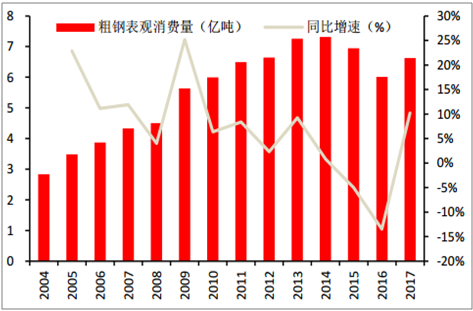

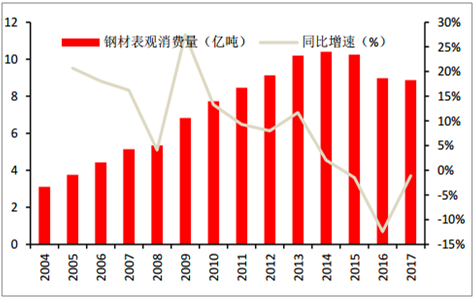

粗钢、钢材表观消费量进入下行期,粗钢产量增长面临停滞。根据预测数据,“十三五”我国钢材消费强度和消费总量将呈现双下降走势,生产消费将步入下行期,呈波动缓降趋势。根据测算数据,国内粗钢消费量在 2014年达到 7.3亿吨峰值基础上,预计2020年将下降至6.5亿-7亿吨,粗钢产量7.5亿-8亿吨。

历年我国粗钢表观消费量变化(万吨)

数据来源:公开资料整理

历年我国钢材表观消费量变化(万吨)

数据来源:公开资料整理

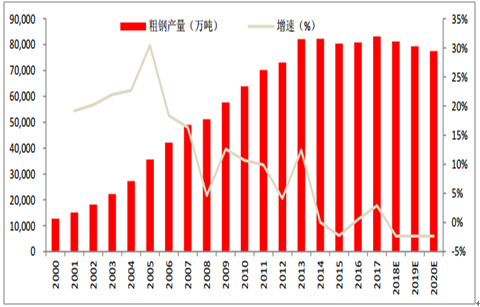

粗钢产量增长虽面临停滞,但大基数的钢铁积蓄量将提供有效废钢资源。根据国际钢铁协会统计数据,2007年-2016年我国的粗钢产量铁经历了一个高增长阶段,CAGR 高达 8%,2014 年达到峰值 8.2亿吨。在 2015 年-2016 年期间,我国的粗钢产量均在 8 亿吨左右,根据预测,随着国内经济结构的深化调整,粗钢产量的增长面临停滞,预计 2020 年将下降至 7.5-8 亿吨。根据中国废钢铁应用协会发布的《废钢铁产业“十三五”规划》,截至 2015 年年底,全国钢铁积蓄量达到 80 亿吨,社会的废钢资源量超过 1.6 亿吨,大基数的钢铁积蓄量和废钢资源量为废钢消费端提供了有效保障。

粗钢年产量趋于稳定

数据来源:公开资料整理

废钢使用量预计将逐步提升。我们认为,在环保政策落实力度加大、废钢资源量供给充裕等因素的共同作用下,未来废钢的使用量有望持续攀升,其中主要以汽车、自行车、电动车等交通工具报废产生的废钢养料为多,其余主要是加工型企业的边角余料。

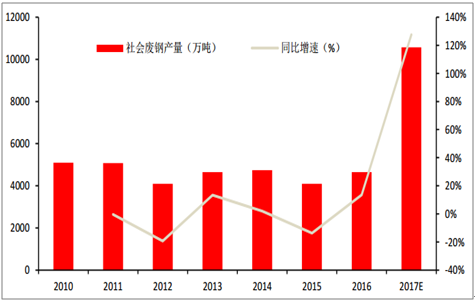

废钢产量增长动力主要为社会废钢供给增加。据中国废钢应用协会统计,2017 年上半年,废钢铁资源产生量为 6635 万吨,同比增加 2326 万吨,增幅为 53.9%。其中,受益于取缔地条钢等政策的推动,社会采购废钢铁增长明显,达到 3703 万吨,增幅为 74.7%;企业回收废钢铁 2801 万吨,同比增加 711 万吨,增幅为 34%;进口废钢铁 131 万吨,同比增加了 32 万吨,增幅为 32.3%。

我国社会废钢产量变化(万吨)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国废钢行业市场运行格局及前景战略分析报告

《2024-2030年中国废钢行业市场运行格局及前景战略分析报告》共十二章,包含我国废钢行业典型企业经营态势分析,2024-2030年中国废钢行业发展趋势与前景分析,废钢行业研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国废钢行业全景分析:政策要求和技术进步双驱动力促进行业快速发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国废钢行业发展现状:废钢基础资源供给充足,产业发展形势稳中向好[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)