化学原料药子行业在2016年以来受到环境监管以及相关生产政策趋严,导致生产端去落后产能明显,带动维生素(VA、VE、泛酸钙等)等原料药价格上涨,驱动行业进入周期性的盈利高点,使整体基数处于高点,人民币年初以来持续升值对原料药出口业务的汇兑损失增大,环保趋严导致环保成本增加,再加上限抗对于抗生素整体板块影响持续,此外,板块占比比重较高的新和成以及亿帆医药、浙江医药、金达威等利润端2018Q1大幅提升,2018Q1原料药板块收入稳定增长,利润端呈现大幅上升。

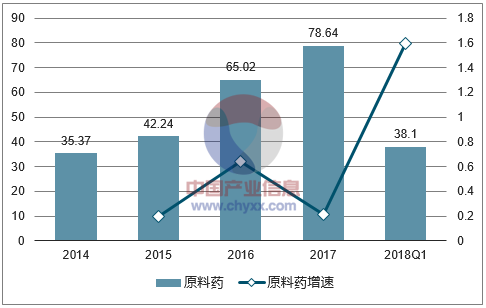

2016年部分原料药价格大幅上涨带动整体板块高速增长,2017年增速趋势有所减缓,销售收入实现增长17.66%,同比上升2.66个百分点,整体归母净利润增速实现增长20.95%,增速下滑明显,扣非归母净利润增速实现增长19.79%,同比下降45.29个百分点;扣除新股和并表以及事件影响外,收入增速达到15.88%,低于去年同期0.25个百分点,归母净利润增速为20.06%,扣非净利润增速为16.87%,低于去年同期54.12个百分点。

2018Q1化学原料药子行业销售收入实现增长40.62%,同比上升25.74个百分点;扣除新股和并表以及事件影响外,收入增速达到38.47%,高于去年同期26.26个百分点。

整体归母净利润呈现大幅上升,2018Q1增长159.32%,同比上升147.35个百分点;扣除新股和并表以及事件影响外,归母净利润增长161.71%,同比上升154.49个百分点。整体扣非净利润2018Q1增长175.04%,同比上升152.96个百分点;扣除新股和并表以及事件影响外,扣非净利润增长176.22%,同比上升158.41个百分点。

相关报告:智研咨询发布的《2018-2024年中国化学原料药行业深度调研及投资前景预测报告》

化学原料药子行业销售收入情况(亿元)

数据来源:公开资料整理

化学原料药子行业归母净利润情况(亿元)

数据来源:公开资料整理

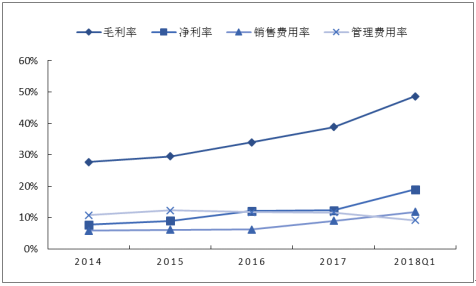

原料药板块2017年毛利率达38.86%,较2016年上升4.88个百分点,但同时销售费用上升明显,2017年销售费用率为8.91%,销售费用同比增长68.97%,因此整体净利率为12.28%,基本维持不变。

2018Q1毛利率为48.63%,同比增长15.80个百分点;净利率18.92%,同比上升8.67个百分点;销售费用率为11.76%,同比增长了4.97个百分点;管理费用率为9.10%,同比下降1.97个百分点,与去年同期基本持平。行业毛利率提升主要受到环保趋严,落后产能淘汰,供应端紧张导致原料药品价格提高影响,提价带来的毛利增加大部分转化为净利润,因此整体的净利率得到大幅提升。销售费用率的提升除了整体销售增加以外,部分原料药企业的制剂业务发展大力建设销售渠道也一定程度上提高了销售费用率。

原料药行业毛利率&净利率以及费用率情况

数据来源:公开资料整理

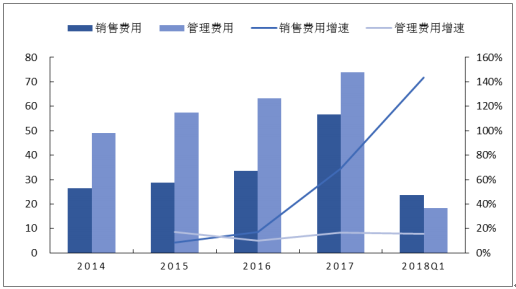

原料药行业费用情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国化学原料药行业市场现状分析及发展前景展望报告

《2024-2030年中国化学原料药行业市场现状分析及发展前景展望报告》共十章, 包含2023年我国特色原料药市场需求分析,2023年我国化学原料药行业重点区域分析,2024-2030年我国化学原料药行业投资分析与建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国化学原料药行业市场全景分析:国家政策强有力支持,行业发展标准化明显[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023年中国化学原料药行业现状分析:下游市场需求旺盛,行业集中度进一步提高[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)