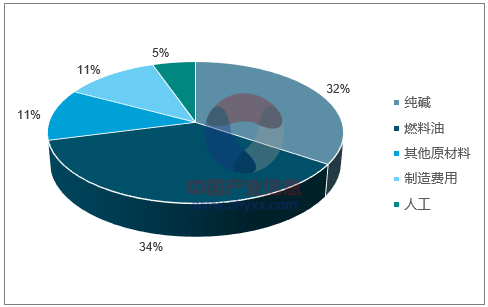

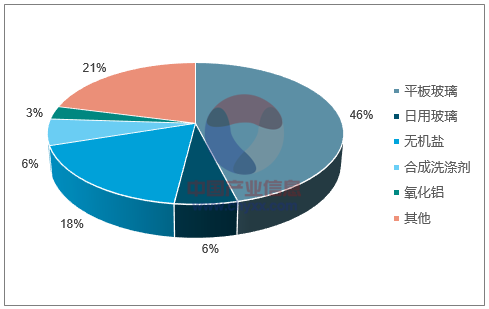

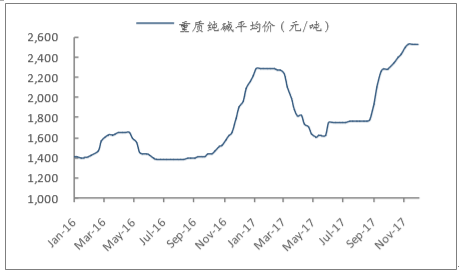

产能收缩之后,玻璃企业有望获得下游产品涨价上游原材料跌价的双重收益纯碱作为玻璃生产过程中重要的原材料,目前在玻璃生产成本中约占30%,其价格的波动对玻璃企业毛利率有着较大的影响。而纯碱行业的需求构成中,玻璃企业对纯碱的需求又占到纯碱需求总量的50%左右,是纯碱需求的重要组成部分。2016年中期开始的玻璃价格涨价,一部分源自于14-16年行业深度调整带来的产能收缩,行业实现出清,另一方面也是16年中期后玻璃行业下游需求受地产、汽车、出口等因素的回暖,玻璃销量累计同比增速触底反弹所致。玻璃销量增长同时拉动了纯碱的需求量,因此我们看到的是玻璃价格和纯碱价格双双上涨的局面。

未来若玻璃产能受到限产或冷修潮到来导致的供给收缩,玻璃行业本身有望出现需求缺口,但玻璃行业向上游传导的需求因玻璃产能的收缩会出现下降,若此,我们有望见到玻璃价格上涨,而纯碱价格不涨甚至下跌的现象,玻璃企业将双重受益。

玻璃生产成本构成

数据来源:公开资料整理

纯碱需求结构

数据来源:公开资料整理

2016年以来纯碱价格走势

数据来源:公开资料整理

玻璃-纯碱重油价格差

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国纯碱市场供需预测及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国纯碱行业市场专项调研及竞争战略分析报告

《2024-2030年中国纯碱行业市场专项调研及竞争战略分析报告》共十四章,包含2024-2030年中国纯碱行业投资前景,2024-2030年中国纯碱企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国纯碱行业全景简析:低效产能加速清出,未来新增产能将以天然碱法为主[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)