新均衡的形成——企业协同、价格波动周期性减弱,表现趋稳。我们现阶段行业状态与过去数十年的发展状态不同点在于:(1)需求高增长时期过了,未来一段时间,需求在一个温和向上和缓慢下行的区间里面运行,短期出现崩塌的概率较小;

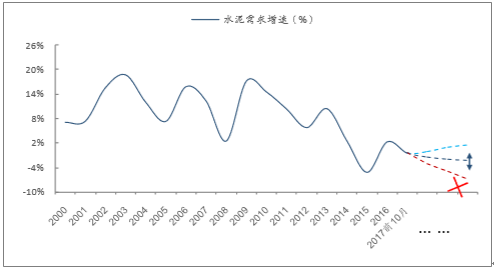

未来需求大概率在温和向上和缓慢下行区间内运行,短期崩塌概率较小

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国水泥行业市场供需预测及投资战略研究报告》

(2)供给高增长时期已经过去,未来一段时间继续呈现零增长,或者温和下行,阶段性因特殊原因(如限产、错峰、环保)出现供给缺口的状态;(3)供给、需求增速缺口十分接近0,且波动幅度很小。再结合现阶段行业的特点:(1)区域集中度已经较高,行业协会已存在;(2)商品同质化严重,暂时无替代品存在;(3)因无替代品,需求具备一定刚性,需求的价格弹性较弱,价格上涨不会显著影响需求量;(4)因过去需求大幅震荡的格局改变,现阶段需求在一个温和向上和缓慢下行的区间里面运行,短期出现崩塌的概率较小,生产者对未来需求运行的预期趋稳(为共谋提供良好基础);

行业在区域龙头和行业协会的带领下,走向了协同均衡,主要体现在错峰生产和协同提价两种形式。在协同均衡出现并维持之后,我们看到行业运行轨迹出现了如下变化:(1)行业需求依旧和房地产投资、基建投资呈现正相关波动;(2)价格开始脱离供求曲线的波动规律,开始走出独立行情;(3)价格波动中枢趋稳,中线趋势上让企业获得了可观的收益,而短期波动呈现较强的季节性规律,同时,季节性规律在上述均衡要素不变之时,不会影响价格波动的中枢。(4)库存持续保持较低位臵运行,无积压现象。协同限产在2014年就被提出,但执行不到位的一个很重要原因就是我们上文分析中的供求关系波幅较大,生产者预期不稳,未来供求关系变化与生产者期初预期不一致,将导致库存积压,从而导致均衡失调进入倾销环节,价格体系崩塌。因此这种均衡本质上类似于囚徒困境的纳什均衡,是比较脆弱的,引发失衡的核心要素即“供给的超预期增加”和“需求端的超预期下跌”,目前行业供给侧增量受到政策严控,而需求端运行我们已在上文做过详细分析,因此未来一段时间内,我们预判:均衡仍将持续,价格波动趋稳,企业盈利趋稳。

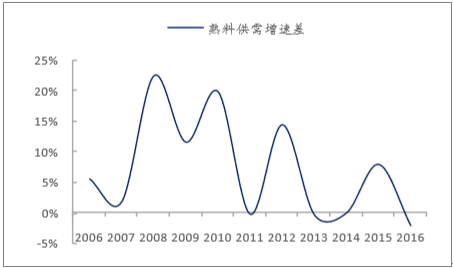

水泥行业供求轧差逐步收敛

数据来源:公开资料整理

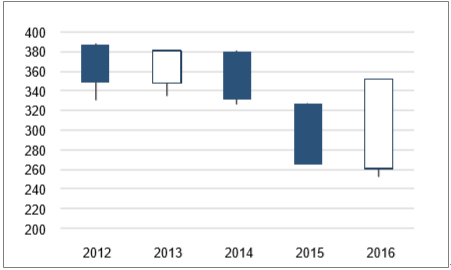

近5年水泥价格K线图

数据来源:公开资料整理

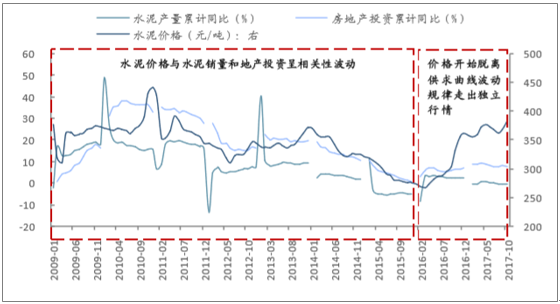

价格开始脱离供求曲线的波动规律,开始走出独立行情

数据来源:公开资料整理

价格波动的中枢趋稳,季节性规律不影响价格波动中枢

数据来源:公开资料整理

水泥库存持续低位运行

数据来源:公开资料整理

价格波动趋稳,龙头优势凸显行业供给高速扩张、需求高速增长的时期已经过去,供求轧差逐步收敛,加之需求端呈相对稳态波动,向上、向下均难出现大幅超预期,供给端的重要性逐步显现,产能严控、环保严控等政策持续,行业自律加强等因素成为调节短期行业或局部地区供求均衡的关键要素,预计行业价格波动或许不会像前几轮周期那么大,企业业绩受价格波动影响降低,经营规模趋于平稳。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云南省水泥行业竞争格局分析及投资发展研究报告

《2024-2030年中国云南省水泥行业竞争格局分析及投资发展研究报告》共八章,包含云南省水泥行业主要企业经营情况,2024-2030年云南省水泥行业投资机会与风险,2024-2030年云南省水泥行业前景预测及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。