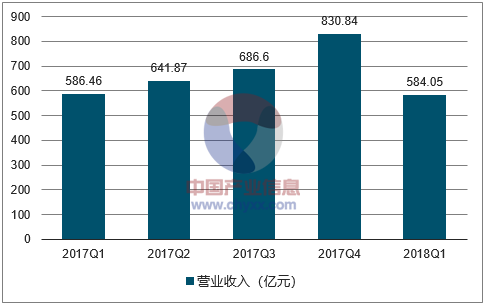

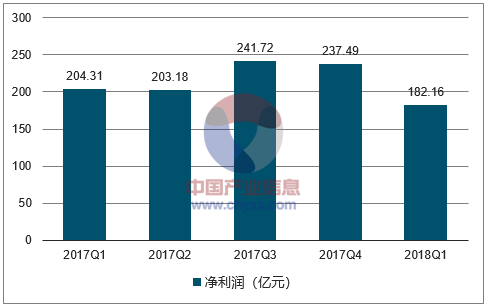

2018年一季度上市券商业绩同比下降10.8%。根据28家可比上市券商中报,2018年一季度上市券商实现营业收入584亿元,同比下降0.4%,实现净利润182亿元,同比下降10.8%。一季度经纪、投行、资管、自营、资本中介业务同比增速分别为1%、-29%、18%、5%、-26%。业绩下滑主要源于股权融资规模下滑、自营业务权益类投资承压。

一、中国证券行业发展现状分析

2018年一季报大概率是中期业绩的业绩底部。2月股票市场经历了较大幅度的下滑,交易量萎缩,券商经纪、自营业务均受到不同程度的负面冲击。此外,伴随着投行业务严监管,股权融资规模短期承压,投行业务同比下滑。分季度而言,上市券商2018年一季度营业收入、净利润比2017年各季度低。

上市券商季度营业收入

数据来源:公开资料整理

上市券商季度净利润

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国证券市场运行态势及投资战略研究报告》

分券商而言,龙头券商业绩表现更优,主要受益于行业集中度提升效应。一季度净利润实现正增长的共7家,包括中信证券(17%)、华泰证券(43%)、申万宏源(2%)、光大证券(25%)、西南证券(996%)、中原证券(2%)、第一创业(1%)。前五大券商净利润同比下降4.4%,业绩表现好于上市券商10.8%的降幅。

上市券商2018Q1业绩表现

类别 | 营业收入(亿元) | 营收同比(%) | 净利润(亿元) | 净利润同比(%) |

中信证券 | 97.12 | 13% | 26.90 | 17% |

国泰君安 | 62.45 | 12% | 22.59 | -12% |

华泰证券 | 42.90 | 13% | 19.03 | 43% |

海通证券 | 57.05 | -11% | 17.32 | -23% |

招商证券 | 26.22 | -7% | 10.92 | -21% |

中国银河 | 26.18 | -12% | 10.14 | -9% |

申万宏源 | 28.80 | 2% | 9.93 | 2% |

光大证券 | 23.35 | 35% | 7.31 | 25% |

东方证券 | 19.44 | -9% | 4.36 | -48% |

兴业证券 | 16.43 | -16% | 3.66 | -46% |

长江证券 | 13.74 | 14% | 3.22 | -25% |

方正证券 | 12.95 | -2% | 3.17 | -22% |

东兴证券 | 6.58 | -9% | 2.77 | -8% |

国金证券 | 8.31 | -20% | 2.72 | -5% |

西南证券 | 7.18 | 42% | 2.62 | 996% |

浙商证券 | 8.11 | -20% | 2.00 | -24% |

国元证券 | 6.30 | -20% | 1.66 | -31% |

西部证券 | 5.63 | -15% | 1.62 | -11% |

华安证券 | 4.15 | -6% | 1.59 | -4% |

国海证券 | 5.87 | -20% | 1.40 | -36% |

东北证券 | 9.45 | -11% | 1.33 | -31% |

中原证券 | 4.51 | 6% | 1.02 | 2% |

山西证券 | 13.29 | 58% | 0.88 | -37% |

第一创业 | 4.43 | 20% | 0.69 | 1% |

东吴证券 | 8.24 | -16% | 0.59 | -81% |

太平洋 | 3.39 | 113% | 0.05 | -106% |

数据来源:公开资料整理

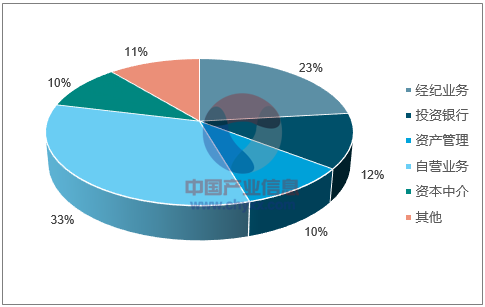

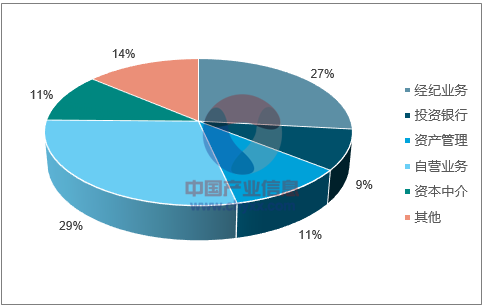

自营投资收益占比超过经纪业务收入。2018年一季度,经纪、投行、资管、资本中介、自营占比分别为27%、9%、11%、11%、29%;2017年为23%、12%、10%、10%、33%。自营业务收入占比超过经纪业务,为券商第一大收入来源。

上市券商业务结构(2017)

数据来源:公开资料整理

上市券商业务结构(1Q2018)

数据来源:公开资料整理

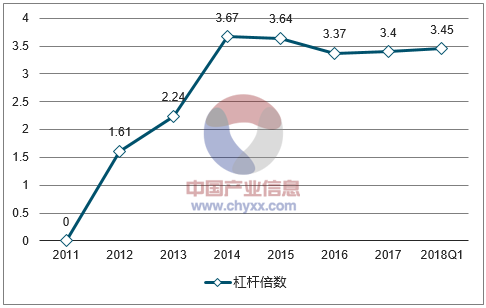

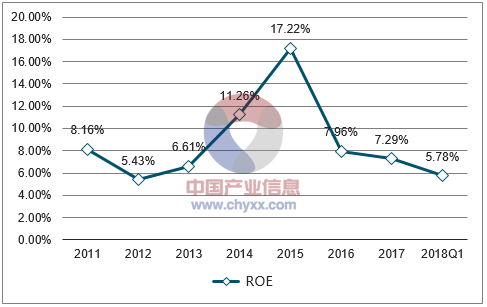

2018年一季度末上市券商杠杆倍数为3.45倍,较2017年末提升0.05倍。由于目前两融规模略上升、股票质押式回购业务扩容,自有资金投资增加,券商资金需求稳定,降杠杆空间不大。一季度上市券商ROE为1.45%,年化ROE为5.78%,由于券商净资产规模的扩充,ROE承压,但预计未来多层次资本市场建设将打开券商业务空间,券商杠杆率稳中有升,带动ROE提升。

杠杆稳中有升,一季度末杠杆倍数为3.45倍

数据来源:公开资料整理

2018Q1上市券商年化ROE为5.78%

数据来源:公开资料整理

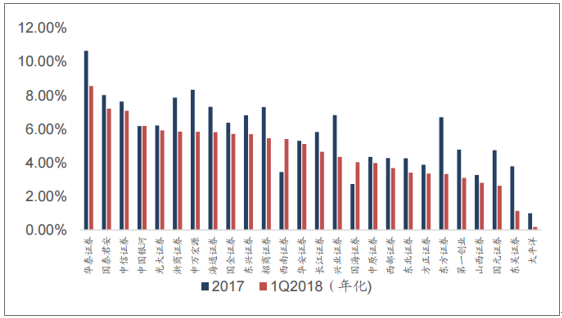

大型券商ROE普遍比中小型券商高

数据来源:公开资料整理

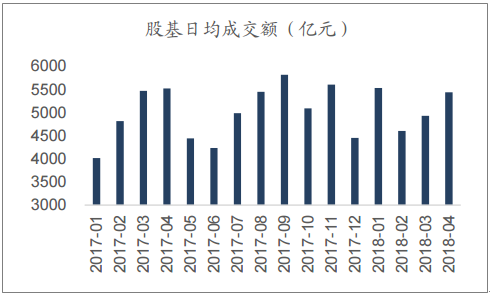

二、经纪业务:成交量稳中有升,佣金率下行放缓 成交量同比改善,预计稳中有升。一季度,日均股基交易额为5070亿元,同比增长5%(2018年1-3月日均股基交易额分别为5533、4600、4927亿元,2017年1-3月分别为4015、4817、5469亿元)。2月市场调整幅度较大,2月交易萎缩,或是成交量底部,预计随着5月沪股通与深股通每日额度调整、以及6月A股纳入MSCI后境外长期机构投资者参与A股市场,成交量或稳中有升。

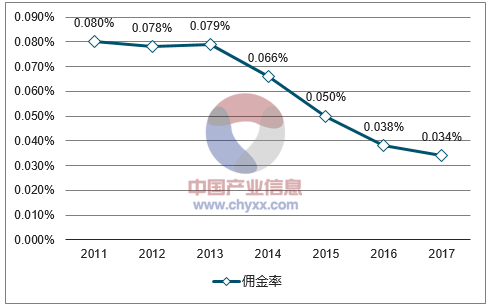

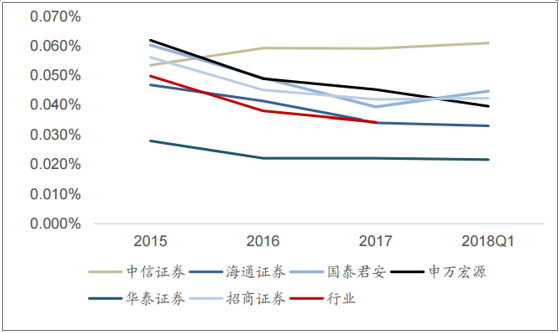

行业竞争更加聚焦“存量市场”,佣金率下行放缓。从佣金率水平来看,行业佣金率为万分之3.4,下行趋势放缓。在目前经纪业务“存量市场”特征较为明显的阶段,客户价值的再发掘已经成为转型的核心命题,佣金率下行或放缓。部分券商佣金率较高,与其客户机构化有关,相对于零售客户,机构客户更加注重服务,价格敏感性低,粘性更高。

月度日均股基成交金额

数据来源:公开资料整理

2011-2017年行业佣金率

数据来源:公开资料整理

部分券商佣金率

数据来源:公开资料整理

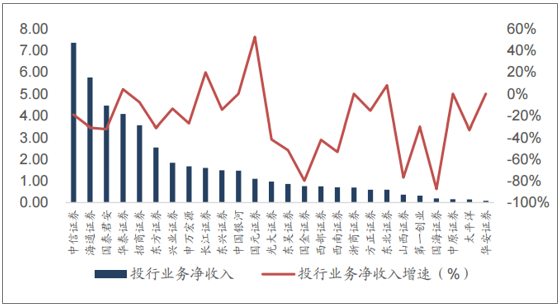

三、投行业务:股债一消一长,债券承销回暖

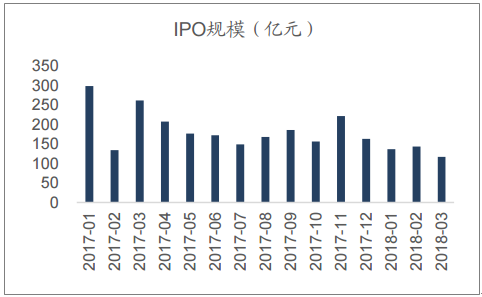

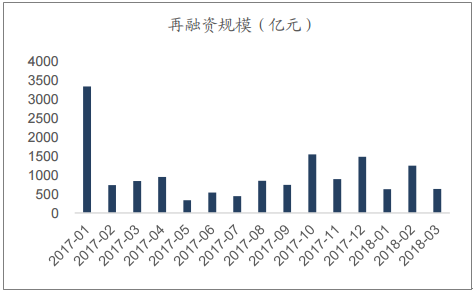

股权融资规模短期承压,债券承销回暖。受监管审核加严影响,IPO过会数量降低、再融资规模同比下降,一季度行业IPO规模为398亿元,叠加去年高基数影响,同比下滑43%;再融资规模为2509亿元,同比下滑49%;债券承销规模为7886亿元,同比增长9%。虽然债券承销回暖,但IPO、再融资发行增速下滑,投行业务板块收入整体增速下滑。

IPO审核加严、再融资规模收窄,或为CDR发行预留空间,第一批CDR大概率由龙头券商承接。目前符合《意见》资质要求的公司共有BAJT和网易5家互联网巨头,市值约7万亿元,按照2.5%-5%的融资比例进行测算,预计CDR初步融资规模达到1700-3500亿元,约占当前A股总市值的0.3%-0.6%。考虑到流动性问题,预计2018年将有2-3家企业试点发行,融资规模为700-2100亿元,为2017年IPO规模的30%-90%。

IPO融资规模

数据来源:公开资料整理

股权再融资规模

数据来源:公开资料整理

1Q2018上市券商投行业务净收入及同比增速

数据来源:公开资料整理

四、资管业务:部分券商已主动压缩通道 靴子落地,利于券商资管平稳过渡。资管新规预期较为充分,且相对征求意见稿,一些细节要求上有所放松,且前期部分券商已主动压缩通道规模,业绩影响有限。4月27日,央行等部委发布《关于规范金融机构资产管理业务的指导意见》,总体基调与前期文件基本一致,但在一些细节上有所放宽。主要修改点:(1)过渡期拉长,为防止断崖效应,可发行老产品对接,但应严格控制在存量产品整体规模内,并有序压缩递减。(2)分级等要求有所放松,投资于单一标的(超50%)或投资于标准化资产超过50%的私募产品允许分级。(3)净值法规定更明确,要符合会计准则规定,市值计量优先,仅在封闭式的持有至到期、无法使用估值技术的情况下可使用摊余成本法,且控制偏离度。

通道业务面临较大压力,但费率较低,预计对券商业绩影响有限。券商定向资管规模从2017年二季度开始下降,Q2/Q3/Q4分别下降6194、7163、3343亿元。资管等监管新规落地后,预计通道规模仍会继续减少,但通道业务对于券商业绩贡献较低。截止2017年末券商资管定向规模为14.39万亿元,按照万分之三费率进行测算,定向资管业务收入占行业营业收入1.4%,占资管收入13.9%。此外,由于新老划断并给予缓冲期,预计对券商收入影响有限。

部分券商已主动压缩通道规模

数据来源:公开资料整理

新规明确禁止表外资金池、打破刚性兑付、加强期限错配的流动性风险管理,叠加前期券商短融发行限制,可见监管决心之大。4月13日,中国人民银行金融市场司发布《关于证券公司短期融资券管理有关事项的通知》明确结合资产管理业务等对券商短融发行进行监管,意味着资管业务若不符合监管要求,短融发行将受限。预计对主动管理能力强、资本充足的大型券商影响有限,但对期限错配严重且流动性紧张的中小券商影响较大。

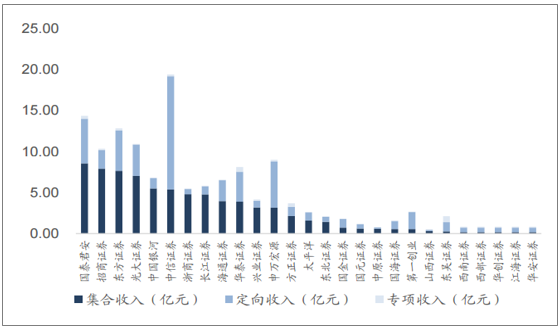

大型券商主动管理能力更强,集合资管净收入领先中小券商。从上市券商资管收入来源来看,集合资管收入为主要来源。大型券商凭借显著的规模优势和管理能力优势,集合资管收入领先中小券商。

上市券商2017年资管业务收入规模

数据来源:公开资料整理

五、重资产业务:新准则强化β属性,资本重要性提升

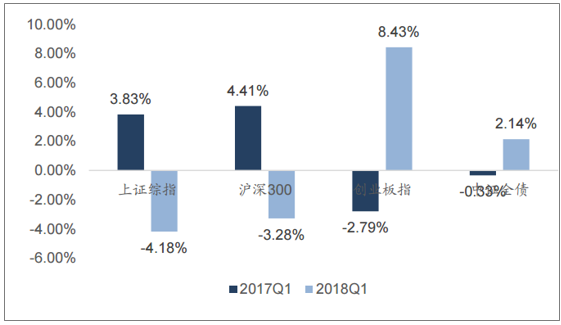

股市风格分化,债市持续回暖。2018年一季度上证综指下滑3.83%,沪深300指数下滑3.28%,创业板指数上涨8.43%,市场风格从白马价值股切换至中小成长板块,投资风格不同造成自营投资收益分化。债市方面,一季度,中证全债指数上涨2.14%,券商自营固收类投资同比改善较大。

2018Q1股市风格分化,债市回暖

数据来源:公开资料整理

新旧准则切换,A+H上市券商更多资产由原来的AFS科目转入FVTPL,将加大利润波动。债务工具根据合同现金流特征和业务模式进行重分类。原可供出售金融资产中股票、基金类、其他投资资产中除部分非交易性权益工具指定为FVTOCI,其他计入FVTPL,浮盈体现在利润表中,增加业绩弹性。

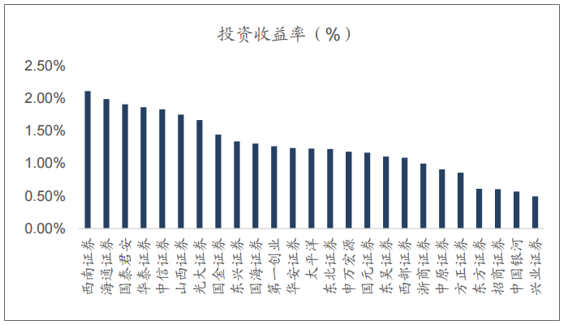

上市券商2018Q1自营投资收益率

数据来源:公开资料整理

六、资本中介业务:负债渠道上具备优势的券商更为受益

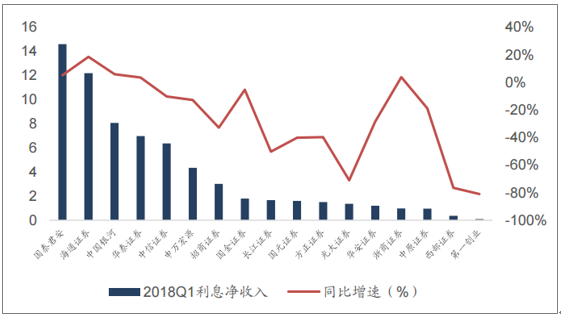

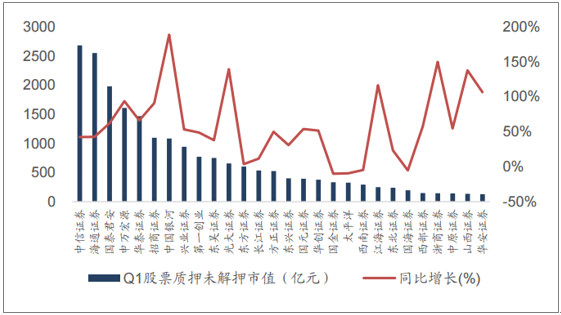

两融业务规模基本保持稳定,股票质押回购业务扩容。两融业务受市场影响较大,业务规模随市场波动目前在1万亿元上下波动。2018年一季度,行业日均两融余额为10271亿元,同比增长13%。股票质押回购业务市场周期较两融规模弱,股票质押式回购业务作为上市公司现金流调控渠道之一,目前仍在上升通道,预计规模将持续增长。由于融资成本上升,息差下降,上市券商利息净收入同比下降26%,利息净收入正增长的包括国泰君安、海通证券、中国银河、华泰证券等,可见在负债渠道上具备优势的券商将更为受益。

上市券商2018Q1利息净收入及同比增速

数据来源:公开资料整理

上市券商2018Q1股票质押未解押市值及同比增速

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国证券经纪业务行业市场研究分析及未来趋势研判报告

《2024-2030年中国证券经纪业务行业市场研究分析及未来趋势研判报告》共十三章,包含证券经纪业务行业国内重点企业分析,证券经纪业务行业投资机会与风险,证券经纪业务行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。