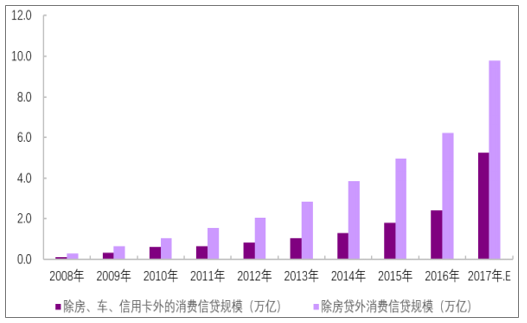

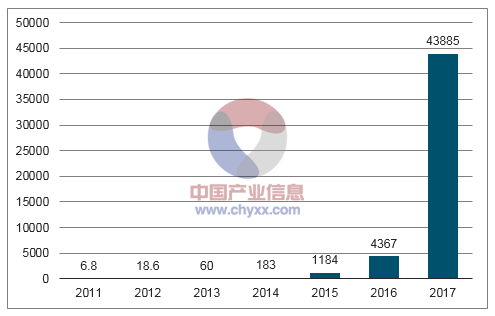

近年来,随着我国居民消费提升,在技术进步的引领下,银行零售迎来了前所未有的大发展。2017年,金融监管大幅度提升,进一步激发和加速了银行零售转型的需求。在这样的大背景下,银行和助贷机构的合作日益紧密。一种新型的、助贷零售业务快速发展。据统计,截至2017年年底,除房贷外的消费信贷市场规模达9.8万亿;除个人购房贷款、汽车贷款、信用卡贷款以外的其他消费信贷规模约达5.2万亿,占到前者的五成左右,五年年复合增速(CAGR)在45%左右。同时数据显示,互联网消费信贷发展更为迅猛,截至2017年年末,预计达到4.38万亿的规模,五年CAGR在350%以上。

除房、车、信用卡外的消费信贷高增(万亿)

数据来源:公开资料整理

互金消费金融交易规模指数级增长(亿)

数据来源:公开资料整理

助贷业务最初肇始于P2P平台与银行合作。2014年以后,随着百度、阿里、腾讯、京东等互联网巨头(以下简称为BATJ)及其旗下金融服务公司(以下简称为大机构)的崛起,助贷业务从P2P为主的模式进入到大机构的时代。围绕在上述大机构周围的首先是中小银行,此后合作不断扩展到股份制银行。助贷业务获得大发展有其相适应的土壤,银行和机构各有所求。然而助贷在发展过程中,也出现了各种问题。当前整个行业正在经历监管调整,并逐渐进入到新的发展阶段。那么,助贷未来的发展空间还有多大?谁会是最后的赢家?本文试图对助贷业务的发展、模式、各方诉求、合规与风险,以及未来的发展等方面进行整理分析。

在实践中,市场对助贷已有标签化的认知。一般特指消费金融机构(包括持牌和非持牌机构)为银行、小贷公司、信托机构、P2P平台等机构提供获客、风险管理等全流程或部分流程外包服务的行为。

目前,银行的互联网业务主要有两种,一种是直销银行模式,另一种是传统的银行零售业务线上化。这两种模式都在很大程度上借助与助贷机构进行合作,谋求快速发展。不少银行一边自己做直销银行,一边与助贷机构合作做传统零售贷款。直销银行的具体业务主要表现为代理理财,但以上海银行为例,其将旗下的直销银行定位为获客入口:上海银行同京东白条的合作使白条的应用领域从商城扩大到所有移动网点和POS机上的同时,将银行的贷款和支付能力植入平台并展开获客。直销银行业务目前体量尚小,但发展如火如荼。银行零售业务线上化的主线条则是与机构合作放款,属于银行零售业务条线,业务规模一般高于直销银行。考虑到银行零售转型发展态势迅猛,助贷在其中的贡献不可忽视。

助贷从资金来源角度上看,包括银行、保险、信托、资管、大集团自有资金、财务公司、网贷、小贷、消费金融公司和自然人都可以作为助贷的资金提供方。其中,银行/信托助贷合计占资金来源的80%以上,又信托背后的资金来源同样以银行为主,可见银行是真正的放贷主体。由于缺乏具体的数据,我们可以根据全国消费金融市场的规模做一个替代性的近似。截至2017年底,全国消费金融市场规模(不含房贷)约为8万亿元左右。其中存款性机构短期消费贷款余额达到6.7万亿元,占总规模80%以上,发展速度在35%左右。

互联网个贷机构参与方分类表

有贷款资质(持牌) | 无贷款资质(无牌) |

互联网小贷 | P2P平台 |

小贷公司 | 数据技术公司 |

银行 | 现金贷平台 |

消费金融公司 | 信用卡代偿公司 |

数据来源:公开资料整理

助贷机构也可以按照自身主要的数据生态和借贷的契合度由紧到疏分四类。第一类、电商。电商生态占互联网消费信贷交易规模的七成以上,典型的机构包括阿里、京东和小米等;第二类、其他消费场景。典型的比如旅游场景(携程等),曾经做首付贷的(链家等),做二手车中介的(瓜子等);第三类、非消费类场景。典型的比如社交(腾讯等),为企业提供企业资源计划(ERP)服务的(汉得等);第四类、不依赖内生数据,完全建立在外部数据上的公司,比如信用卡代偿(萨摩耶等),纯Tech服务商(神州信息等)。

助贷业务的还款流程一般分两种,不经手助贷机构和经手助贷机构。区别是:前一种模式下借款人直接向银行还款;后一种模式下,融资方优先向助贷机构还款,助贷机构再将银行的固定收益清分给银行。出于立场关系,机构通常偏向经手自身的模式;而银行则偏向于借款人直接向银行还款的模式,一是保障还款资金不被挪用,二是更好地掌握借贷过程和合作机构的实际财务状况。至于具体合作中采用何种还款模式,则取决于合作双方的话语权,和产品自身是否拥有消费场景。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)