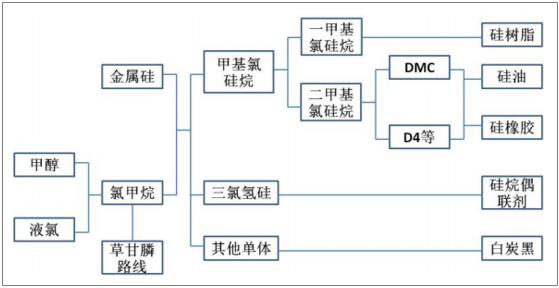

有机硅是指含有Si-O(硅-氧)键、且至少有一个有机基是直接与硅原子相连的化合物,通常通过氧、硫、氮等使有机基与硅原子相连接的化合物被称作有机硅化合物。其中,以硅氧键为骨架组成的聚硅氧烷,是有机硅化合物中为数最多、研究最深、应用最广的一类,约占总用量的90%以上。有机硅具有优异的耐温特性、耐候性、电气绝缘性能、生理惰性、低表面张力和低表面能等。

有机硅是工业硅的一种,主要用于生产硅烷、硅酮、硅油等产品。有机硅产品主要分为硅橡胶、硅油、硅树脂和硅烷偶联剂四大类。

有机硅产业链示意图

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国有机硅行业深度调研及投资战略研究报告》

一、产能利用率稳步提升,国内产能占比过半

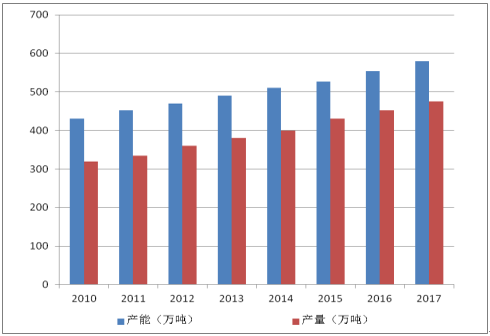

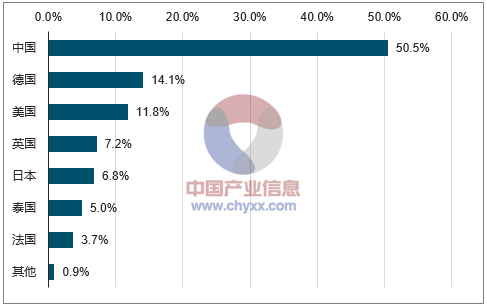

2010年全球有机硅单体总产能约为年产430万吨,而2016年增加至554万吨。2017年增长至580万吨,年复合增速4.37%;从产量上看,2010年全球总产量320万吨,2016年452万吨,2017年475万吨,年复合增速5.81%。从区域来看,国内(包含外资)有机硅产能占比最高,占据50.50%,德国占14.10%,美国占11.80%。

全球有机硅单体产能产量示意图

数据来源:公开资料整理

全球有机硅单体产能分布示意图

数据来源:公开资料整理

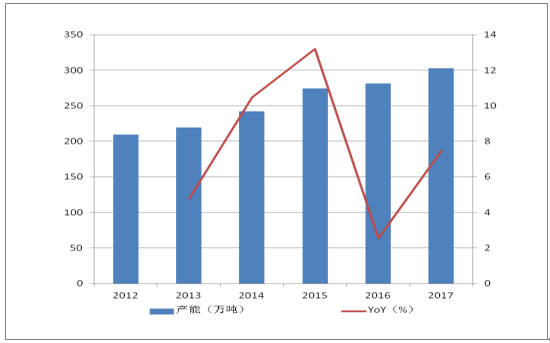

2012年国内单体产能为209.5万吨,2016年为281.5万吨,2017年为302.5万吨,年复合增速为7.6%。产量方面,初级形态聚硅氧烷2012年产量为60.5万吨,2016年为86.10万吨。2017年为98.5万吨,年复合增速为10.2%(1吨单体大约折成0.46-0.5吨DMC)。

历年国内单体产能示意图

数据来源:公开资料整理

历年国内初级形态聚硅氧烷产量示意图

数据来源:公开资料整理

国内主要有机硅生产企业为张家港基地(道康宁&瓦克)、蓝星星火、新安化工、恒业成、山东东岳等,14家大厂总产能从2012年的209.5万吨提升至2016年的281.5万吨。2018年3月国内实际产能为299.5万吨。

历年国内主要有机硅生产商产能示意

厂家 | 2012年产能 | 2014年产能 | 2016年产能 | 2018年3月 |

张家港基地 | 40 | 40 | 40 | 40 |

新安化工 | 28 | 28 | 28 | 34 |

蓝星星火 | 20 | 33 | 40 | 40 |

唐山三友 | 10 | 10 | 20 | 20 |

浙江合盛 | 18 | 18 | 18 | 18 |

恒业成 | 15 | 25 | 25 | 25 |

山东东岳 | 20 | 20 | 25 | 25 |

兴发 | 8 | 8 | 18 | 20 |

山东金岭 | 15 | 15 | 15 | 15 |

浙江中天 | 8 | 8 | 8 | 10 |

鲁西 | 6.5 | 6.5 | 6.5 | 6.5 |

四川硅峰 | 3 | 3 | 10 | 18 |

山西三佳 | 8 | 18 | 18 | 18 |

江苏弘博 | 10 | 10 | 10 | 10 |

总计 | 209.5 | 242.5 | 281.5 | 299.5 |

数据来源:公开资料整理

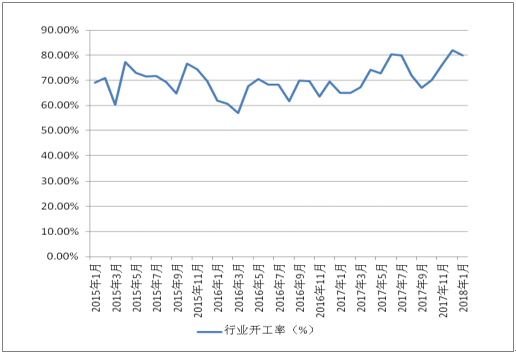

国内有机硅行业整体开工率近年来一直在60-80%之间波动,2017年开工率个别月份突破80%,为近年来峰值。而据百川资讯统计,国内实际有效产能约为264万吨,有效开工率突破85%。2018年1-3月,行业有效开工率分别达到了90%、79%和96%。从大厂开工情况来看,3月份开工率高于2月,蓝星星火、浙江合盛、山东东岳、浙江新安等均恢复高开工,张家港基地、鲁西、山东金岭、新安化工、浙江合盛开工率均超过90%。

国内有机硅行业开工率示意图

数据来源:公开资料整理

二、有机硅价格情况

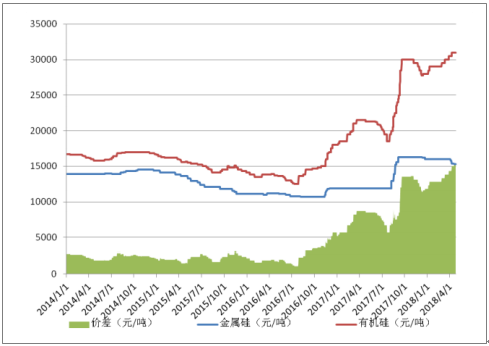

1、上游原材料:金属硅、甲醇涨价,有机硅价差扩大 有机硅主要原材料中金属硅和甲醇占生产成本的50%和25%,因此原材料价格的波动对有机硅产品的价格有较大影响。在实际生产中,1吨DMC需要消耗甲醇1.3-1.4吨,1吨有机硅环体消耗0.56吨左右金属硅硅粉。金属硅方面,新安化工、蓝星星火、合盛硅业等企业均购置了硅矿,能自给自足;张家港基地采购量大,成本相对会低一些;电力方面,兴发等企业拥有电力设备;此外,新安、兴发等企业采用草甘膦配套生产氯甲烷,可以省略甲醇采购。金属硅价格前几年一直维持稳中有降的趋势,自2017年起有所回暖,2017年7月再度出现幅度相对较大的涨价,但与有机硅价格上涨幅度相比,仍然是比较小的。因此,我们可以发现价差从2014年初的2800元左右,上升至2017年初的5200元,再到2018年4月底的15200元。这次的金属硅涨价主要是受环保督查影响,四川等区域金属硅产量出现明显下滑,造成了金属硅供给收缩,从而对有机硅价格上涨推波助澜。甲醇价格自2016年下半年开始触底反弹,期间波动较大,低位值约在1800元左右,峰值在3700元左右,目前价格3000-3100元,处于历史中间价位区间。

历年有机硅价格及价差示意图

数据来源:公开资料整理

历年甲醇价格示意图

数据来源:公开资料整理

二、下游需求端:需求增速稳定,新兴领域有望提供增量

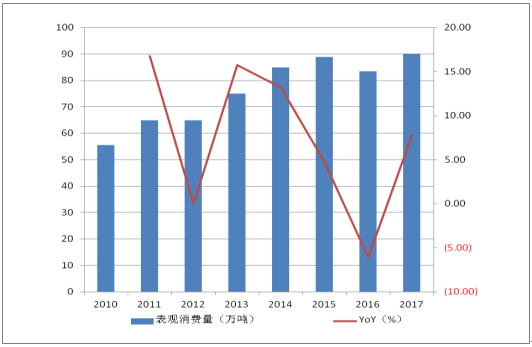

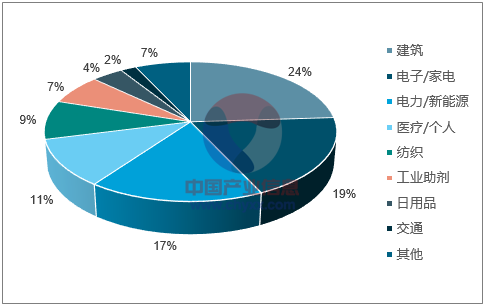

从表观消费量数据来看,我国有机硅表观消费量从2010年的55.5万吨,提升至2017年的89.97万吨,年符合增速为7.1%。目前来看,建筑、电子、家电、电力新能源仍然是有机硅下游消费的主要领域,分别占24%、19%和17%。传统下游行业仍然能够维持稳定增长,新兴行业(工程胶等领域)随着国内龙头的崛起,市场逐步拓展,有助于提供新的需求增量。

历年我国聚硅氧烷表观消费量示意图

数据来源:公开资料整理

2017年有机硅下游消费市场示意图

数据来源:公开资料整理

三、有机硅进出口情况

从历年进出口数据来看,2012年到2017年的年进口量维持在12万吨左右,波动较小;而出口量则从9.55万吨上升至21.42万吨,尤其是2017年出口量较2016年增长了53.72%。2018年1月和2月的出口量尽管较2017年12月有所下降,但同比17年1月和2月仍然有较大幅度提升(2月同比增加83%)。

历年我国聚硅氧烷进出口量示意图

数据来源:公开资料整理

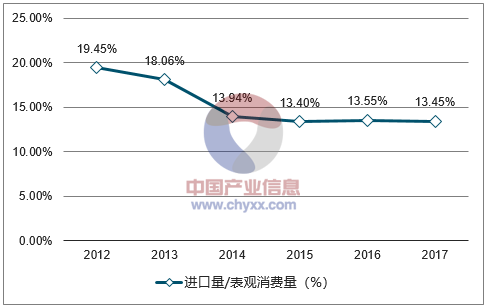

2018年4月4日商务部发布了对美加征关税商品清单,其中涉及化工的有超过40项(总共106项),初级形状的聚硅氧烷也在名单中。我们从进口量占表观消费量的比例来看,我国进口比例呈现降低趋势,随着我国产能产量的提升,进口量连续多年维持稳定,对外依存度较低。从对美国的进出口数据统计显示,2016和2017年从美国进口量分别为2.15万吨和2.50万吨,对美出口量分别为1.27万吨和2.57万吨,对美进口占总进口量的18.98%和20.63%,占国内表观消费量2.57%和2.77%。从这一低占比来看,贸易战对有机硅行业的影响会比较有限,但是从目前国内极高的有效开工率及旺盛的出口需求来看,这也能够对持续高涨的有机硅价格形成小的支撑点。

历年我国进口量与表观消费量比例示意图

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国有机硅行业市场全景评估及发展策略分析报告

《2024-2030年中国有机硅行业市场全景评估及发展策略分析报告》共八章,包含2019-2023年中国有机硅竞争态势,行业企业竞争力分析,2024-2030年产业发展前景及机会分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。