一、光伏行业政策:户用不限制指标预计爆发

国内规模再度创新高,分布式推动装机持超预期。2017年中国光伏新增装机53.06GW,创下历史新高。主因分布式光伏快速发展,驱动行业装机超预期。2017年光伏电站装机 33.62GW,同比增加11%,而分布式光伏装机 19.44GW,同比增长3.7倍,成为快速增长的细分领域。因中东部为负荷中心,无弃光消纳问题,叠加脱硫脱硝电价较高,自发自用模式经济性凸显,分布式光伏实现爆发式增长。

全球光伏新增装机维持稳步增长。目前光伏平价上网已加速到来,全球光伏市场装机有望继续保持稳定增长。根据预计,2025年全球光伏新增装机量将达到163GW,行业未来装机前景广阔。此外,随着印度、墨西哥、巴西、智利、澳大利亚、南美、中东等新兴市场国家和地区未来经济增长加速,其能源需求尤其是电力需求将急剧增加,各国为推动光伏发展制定了优厚和可持续的产业扶持政策,新增装机潜力巨大,长尾效应明显,未来将成为全球光伏新增需求的有力支撑。

2018-2021年全球光伏新增装机预计保持高位(GW)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国光伏产业深度调研与发展趋势分析报告》

1、产业链价格:技术驱动产业链价格持续下降

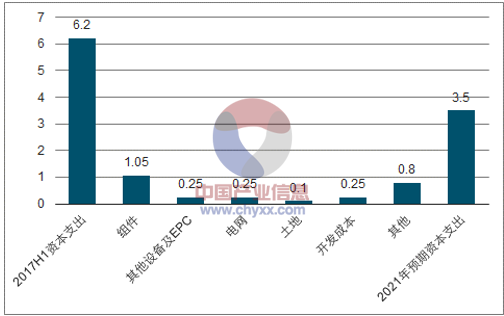

技术驱动成本下降,产业链价格持续下行,进而带动系统成本及度电成本下降。光伏组件占系统成本比例达到 50%以上,是降低系统成本的重中之重。2012年前光伏主要依赖规模效应驱动成本下降,而2012年后驱动力换挡,转换为技术驱动降本。2012 年至 2017 年五年间,光伏组件价格下降53%以上,逆变器价格下降 67%。仅2017年组件价格下降 10%,17年年底组件价格降至3元/W 以下。预计2020年前光伏组件价格实现2元/W后,光伏产业将进入平价时代。

从终端价格来看,截至 2017年我国光伏成本已经达到5.5-6.5元/W,折合度电成本 0.5-0.6 元/kWh,快速向平价度电成本靠近,2017年已经成功实现用户侧平价。认为当单位造价从 5.5-6.5元/W 降至 3.5-4元/W,我国光伏将进入发电侧平价阶段。

中国光伏成本下降主要由组件成本下降驱动

数据来源:公开资料整理

2、政策:配套政策落地,户用光伏不限制指标行业将爆发

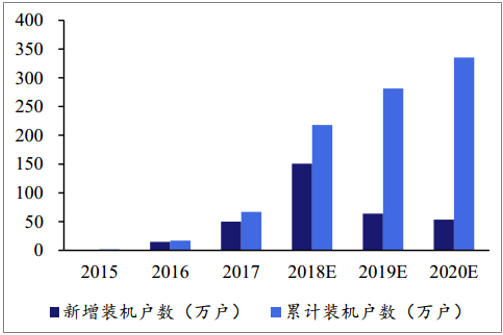

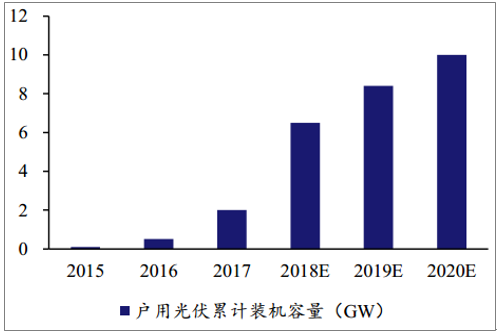

2017年是我国户用光伏发展元年。我国户用光伏在2017年累计装机已经超过了50万套,增速达 250%。其中,浙江13万套,山东11.5万套,河北10万套左右,这三个省份装机量超过全国的60%。全国总装机量超过 2GW。

户用光伏市场广阔,未来大有可为。预计国内有超过4000万户独立屋顶,其中约有50%具备安装户用光伏系统的条件,假设每套装机容量为5kW,那么装机容量能够达到100GW。如果具备安装条件的屋顶中有 20%-50%安装户用光伏系统,那么市场规模将达到3,200-8,000亿元,而目前已经开发的屋顶数量占比还不到5%,市场前景良好。2018年我国户用光伏累计装机量预计能够达到6-8GW,预计2020年市场规模可以超过10GW。

户用光伏将迎来爆发式增长

数据来源:公开资料整理

数据来源:公开资料整理

二、光伏整体价格向下,全产业链以量补价

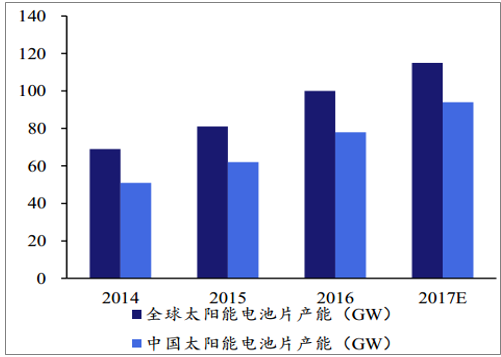

光伏电池片:从整个行业来看,产能呈现上升趋势,预计 2017 年产能将达到98GW,价格则逐渐下降,2015 年至 2018 年间,太阳能电池片价格下降了 0.15美元/W,下降幅度达 50%。价格下降的动力主要来自技术进步和上游原材料价格的下降,因此从总体上来看毛利率将保持平稳。

光伏电池片整体呈价跌量升趋势

数据来源:公开资料整理

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国光伏行业发展现状调查及市场分析预测报告

《2024-2030年中国光伏行业发展现状调查及市场分析预测报告》共十二章,包含2024-2030年光伏行业前景及趋势预测,光伏行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。