废纸进口管控趋严,外废进口量大幅下滑。2017年以来,我国废纸进口相关政策陆续推出,废纸进口管控趋严。2018年3月1日起,《进口可用作原料的固体废物环境保护控制标准-废纸或纸板》(GB16487.4-2017)正式实施,文件规定申请进口废纸许可的加工利用企业生产能力需达到5万吨/年,含杂率标准由1.5%调整为0.5%。随着废纸进口相关政策趋严,2017年下半年起,我国外废进口数量同比大幅下降。2018年前九批废纸审批总额度为901.56万吨较2017年下滑67%,获配企业数为85家,同比下降45.86%。由于海外国家对我国进口废纸依赖度较高,在需求减弱的驱动下,部分不达标外废价格下滑。

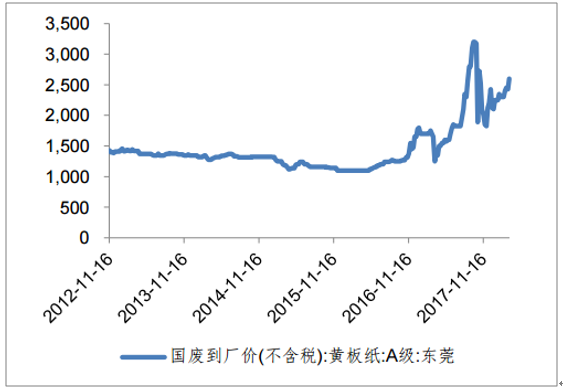

国废替代性需求上升,价格显著上扬。近年来,我国废纸回收量及回收率均保持稳定增长,严苛的外废进口标准促使市场形成废纸供给缺口,国废替代性需求上升,推动国废价格应声上涨。以东莞A级为例,目前价格为2600元每吨,3月份以来上涨约13%。

相关报告:智研咨询发布的《2018-2024年中国废纸行业市场前景分析及发展趋势预测报告》

废纸进口数量(万吨)及同比增长(%)

数据来源:公开资料整理

废纸回收量(万吨)及回收率(%)

数据来源:公开资料整理

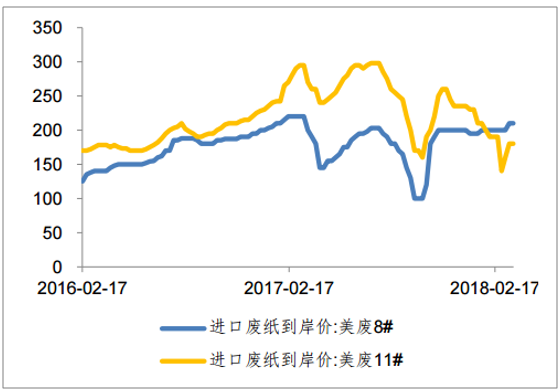

进口废纸到岸价(美元/吨)

数据来源:公开资料整理

国内废纸到厂价(元/吨)

数据来源:公开资料整理

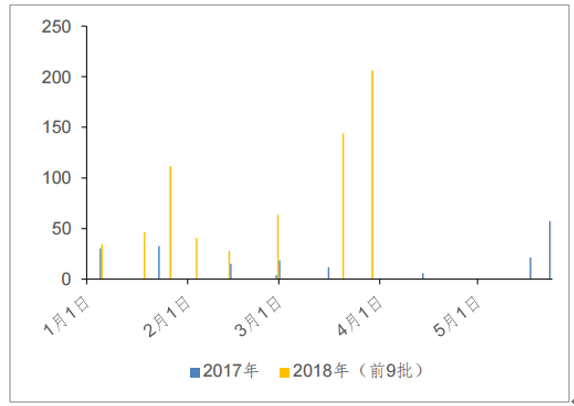

外废配额向龙头集中,龙头占优。2018年外废进口不仅趋严,外废额度也持续向龙头公司集中。2018年第一批为227万吨,与2017年的2613万吨相比大幅缩减。2018年第一批在前九批次中占比仅为25.13%,2017年第一批在前九批中占比高达95.64%。从批次频率上看,2018年批次频率相对2017年更为集中。截至目前,2018年共进行了九次限制进口许可证获批公示,频率相对集中。从企业占比上看,外废配额逐步向行业龙头集中。2018年前九批次,玖龙纸业、理文造纸及山鹰纸业外废配额占行业总数的65.41%,相对2017年的49.12%增加16.29pct,提升显著。我们判断,虽然2018年采用少量多次的外废进口审批方式,单次配额逐渐放松,但是总体外废进口量缩减,且向龙头企业集中的趋势不变。基于行业整体成本提升,龙头企业将在行业集中度收拢的形势下,凭借较大外废配额占据成本优势。

2017、2018第一批外废获批额度(万吨)对比

数据来源:公开资料整理

2017、2018第二至第九批外废获批额度(万吨)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国废纸行业市场全景调研及发展趋向研判报告

《2024-2030年中国废纸行业市场全景调研及发展趋向研判报告》共十一章,包含2023年中国废纸回收行业竞争格局分析,废纸行业领先企业经营形势分析,2024-2030年中国废纸行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。