一、 保险公司的价值驱动及三差分析

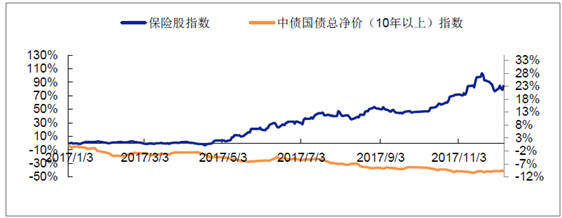

2014 年末至2015 年中旬保险股上涨70%,2017 年保险股上涨80%,但2018 年年初至今年末至2015 年中旬,央行降息带来股债双牛,保险公司投资利差益增长超市场预期,推动保险股上涨。2017 年保险公司新单保费高速增长,产品结构优化提升价值率,死差益增长超市场预期,推动保险股上涨,市场震荡避险资金抱团白马更是扩大了涨幅。但2018 年以来寿险开门红大幅下滑,死差益增长低于市场预期,保险股也应声下跌

2014 年以来保险指数涨跌幅

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国保险市场专项调研及发展前景预测报告》

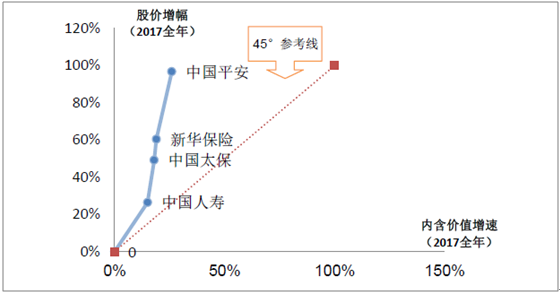

在2018 年1 月12 日发布报告《保险灰犀牛系列之二:负债端死差而非投资端利差是保险股价值变动的主因》,构建了“内含价值-股价联动模型”,并选取了2017 年保险公司内含价值增长(内含价值指经调整后净资产价值与有效业务价值两者之和,有效业务价值是指现有的有效业务预期未来产生的可分配税后利润的贴现值)和股价表现作为样本。在模型中,横轴是四家A 股上市保险公司的2017年内含价值增速,纵轴是其2017 年股价涨幅内含价值-股价联动模型

资料来源:公开资料整理

现2017 年四家A 股上市保险公司股价涨幅与其内含价值增速呈高度线性关系,并且斜率远大于1。

(1)2017 年保险公司内含价值增长的主要来源是负债端的改善,死差益的增长,而内含价值增速出现差异的主要原因是个险新单增速以及业务结构的不同。

(2)2017 年保险股股价涨幅远超内含价值增速的原因是债市利率上行,避险情绪提升,市场震荡下保险股成为比较好的避险工具。

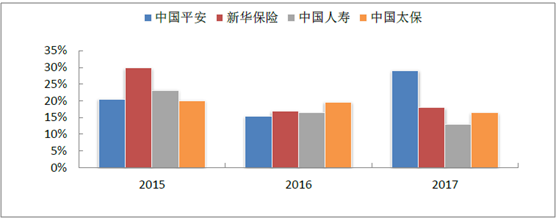

上市险企2017 年内含价值稳步增长

资料来源:公开资料整理

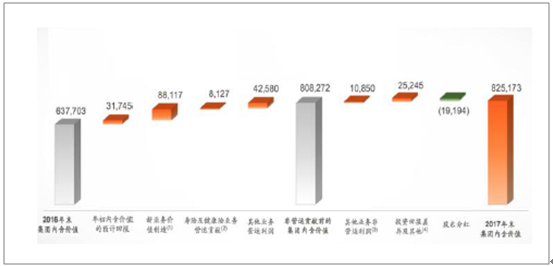

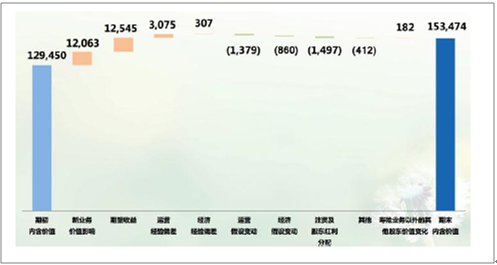

中国平安 2017 年内含价值变动分析(百万元)

资料来源:公开资料整理

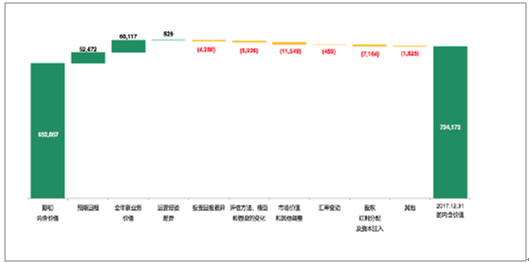

中国人寿 20 17 年内含价值变动分析

资料来源:公开资料整理

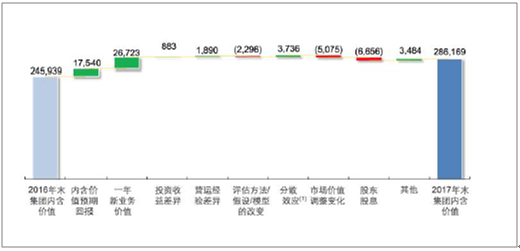

新华保险 2017 年内含价值变动分析(百万元)

资料来源:公开资料整理

中国太保 20 17 年内含价值变动分析(百万元

资料来源:公开资料整理

保险公司价值增长通常由三差益驱动,即死差益、利差益和费差益。死差益指的是实际死亡率小于预定死亡率所产生的盈余。利差益指的是实际投资收益率高于精算假设利率所产生的盈余。费差益指的是实际费用率低于假设费用率所产生的盈余。费差益基本变化不大,且占比较小,主要的变量是死差益和利差益。

回顾保险业近年来的发展历程,不同阶段保险公司价值增长的主要驱动力不同,如2014 年末至2015 年中,利差益增长是保险公司价值提升的主要驱动力,而2016 以来新单保费高速增长,产品结构改善,消费属性不断提升,死差益超过利差益成为保险公司价值增长更重要的驱动力。但2018 年寿险开门红保费大幅下滑使得死差益增长短期内承压。

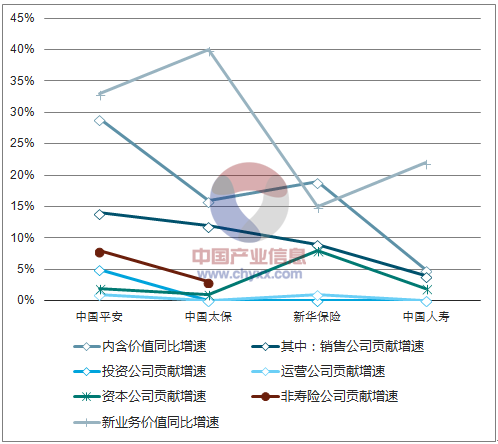

根据测算,2014 年-2015 年间,内含价值增速中投资公司贡献增速占据较大比重,2014年投资公司贡献增速维持在4%-18%,2015 年则维持在2%-9%的水平。

2016 年以来,新单持续高速增长,业务结构优化,销售公司贡献增速逐步提升,死差益占比超过利差益。2016 年以来上市险企内含价值增速中,销售公司贡献增速基本维持在10%左右。

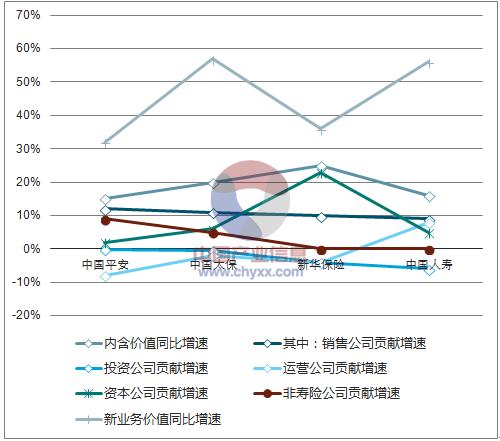

2017 年内含价值增速拆分

资料来源:公开资料整理

2016年内含价值增速拆分

资料来源:公开资料整理

二、保险公司价值增长因素分析

在发展中保险市场上,保险公司新单保费高速增长,新业务价值率稳中有升,承保利润通常是保险公司利润的主要来源,死差益而非利差益是保险公司价值增长的主因。但受到监管政策、资本市场波动等诸多因素的影响,死差益呈现出周期性的特征。

1、 2016 年以来死差益扩大

2017 年保险股涨幅达到80%,市场有观点认为2017 年利率上行使得利差益扩大,提升保险公司价值,推动股价上涨。但2017 年投资收益率差别小于内含价值增速差别,死差益增长才是价值增长的主要来源。虽然2017 年下半年以来保险公司投资收益率有改善(主因是股票收益大增而非利率上行带来协议存款和债券收益的增加),但保险公司投资收益率总体接近,维持在5%左右,投资收益率的差别远小于内含价值增速的差别,死差益增长成为2017 年保险公司价值增长的主要来源。

2017 年债市震荡,4 月下旬以来中债国债总净价(10 年以上)指数下跌6%,避险资金抱团白马,扩大了股价涨幅。

2017 年保险股涨幅达到80%

资料来源:公开资料整理

保险公司死差益增长主要来自于两大方面,一方面是新单保费高速增长,另一方面产品结构优化提升价值率。

2、 个险新单高速增长,业务结构持续优化

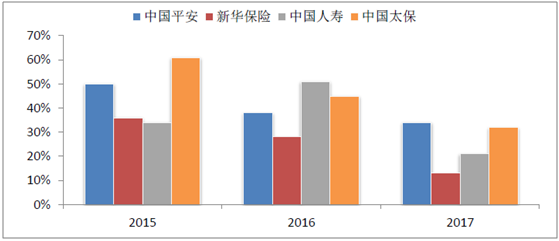

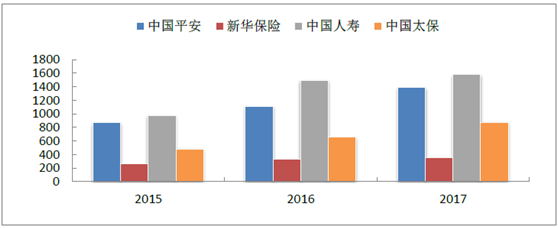

个险新单高速增长,人力增长是主因。在2017 年11 月发布的深度报告《中国人寿:寿险龙头蓄势后发,产能增长投资上行》中提出“个险新单=个险营销员规模X 人均产能=个险营销员规模X(人均件数X 件均保费)”。2017 年上市险企个险新单整体高速增长(同比:平安34%/国寿21%/新华13%/太保32%),增长的共同的原因是营销员规模持续增长(同比:平安25%/国寿5.6%/新华6%/太保32%),而产能方面发生分化,中国平安个险渠道量能双升,营销员首年规模保费同比提升7%,新华保险与中国太保产能基本维持平稳。

上市险企2017 年个险新单高速增长

资料来源:公开资料整理

上市险企2017 年营销员规模持续增长(千人)

资料来源:公开资料整理

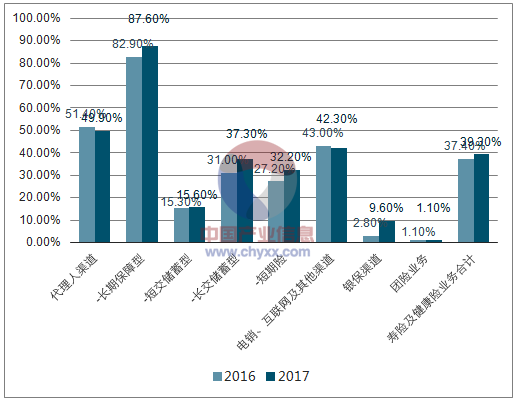

结构优化改善新业务价值率。2016 年以来在监管的引导下,保险产品回归保障,消费属性加强,提高产品新业务价值率。2017 年中国平安个险渠道长期保障产品新业务价值率达到87.6%,显著高于其他类型产品,新业务价值中长期保障型业务占比达到31%,推动整体新业务价值率达到39.3%,同比提高约2 个百分点,推动新业务价值同比提升32%

平安2017 年新业务价值率(按首年保费)

资料来源:公开资料整理

3、死差益丰厚,剩余边际释放

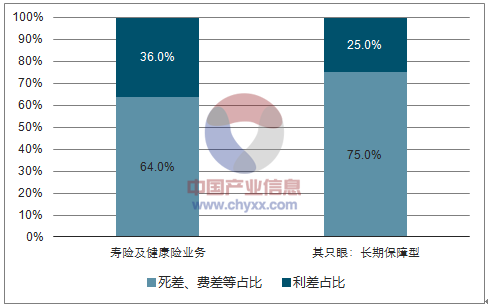

以平安为例,2017 年寿险及健康险新业务价值中死差益和费差益占比超过利差。2017 年平安寿险及健康险业务中,死差益和费差益占比约为64%,而利差益占比36%,其中长期保障型产品新业务价值的死差益与费差益占比高达75%。

平安寿险及健康险业务2017 年三差益结构

资料来源:公开资料整理

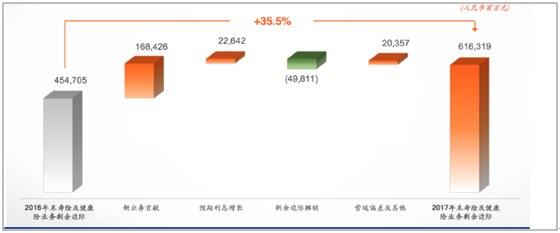

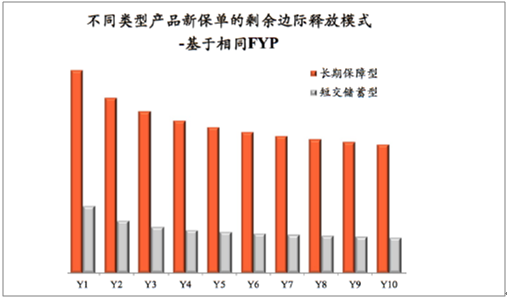

寿险业务盈利核心来源是稳定的剩余边际释放(剩余边际是保单未来年度利润的现值,基于审慎性原则,剩余边际不能在首日一次性全部体现,必须逐年释放,释放模式于发单时点锁定)。剩余边际摊销=精算边际利润率*个险新单,其中精算边际利润率主要取决于产品结构,长期保障型产品精算边际利润率高于短交储蓄型产品。2017 年中国平安在新业务贡献的推动下(1684 亿元)寿险及健康险业务剩余边际余额达到6163 亿元,未来剩余边际长期稳定释放。

剩余边际增长主要来源于新业务的贡献

资料来源:公开资料整理

4、死差益具有周期性

受到监管政策、市场环境等诸多因素的影响,死差益具有周期性,一个周期持续时间为七年左右,部分年份保险公司的新单保费可能无法保持高速增长,从而使得死差益增长面临挑战。

举例来看,2010 年以来银保渠道监管加强,2010 年11 月银监会发布《关于进一步加强商银行代理保险业务合规销售与风险管理的通知》,此后2011 年3 月保监会与银监会联合下发《关于印发〈商业银行代理保险业务监管指引〉的通知》,进一步细化监管要求,2014 年1 月保监会与银监会再度联合下发《关于进一步规范商业银行代理保险业务销售行为的通知》,银保渠道监管趋严影响之下,2010 年至2011 年间寿险行业保费增速大幅趋缓,甚至负增长,影响死差益增长。

再如2018 年寿险开门红保费大幅负增长使得死差益短期内增长承压。预计寿险行业一季度新单增速为-15%,其主要原因是:

(1)监管从严使得快返型产品停售。2017 年5 月保监会连发两道通知加强保险产品及销售监管,其中134 号文主要加强快返型产品监管,使得新规后的年金产品返还时间延后(首次生存保险金给付应在保单生效满5 年之后),每次返还的金额减少(每年给付或部分领取比例不得超过已交保险费的20%),而136 号文则主要针对误导销售(对2016 年以来保险公司销售管理合规情况开展自查自纠)。

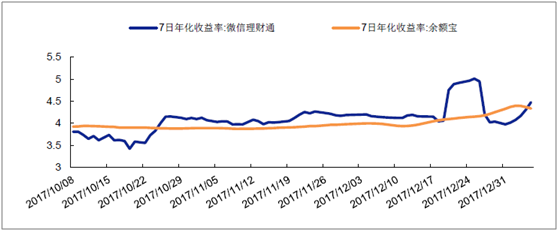

(2)理财产品收益率提高削弱了开门红产品的吸引力。2017 年11 月以来银行理财等资管产品收益率上行,如余额宝(七日年化收益率基本维持3.5%以上)及微信理财通(七日年化收益率维持在4%左右),以储蓄型产品为主的开门红产品吸引力下滑。

2017 年11 月以来货币基金收益率上行

资料来源:公开资料整理

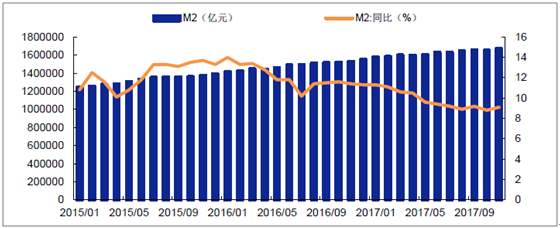

(3)货币政策收紧挤压保险市场需求。2017年以来人民银行继续实施稳健中性的货币政策,相对于处于利率下行通道的2015 年至2016 年,货币政策有所收紧,保险市场需求受到一定程度的挤压。

货币供应量(M2)同比增速趋缓

资料来源:公开资料整理

在2018 年1 月8 日发布报告《保险灰犀牛系列之一:保费开门红负增长解析》,深刻剖析了寿险行业开门红负增长会带来的负面影响:

(1)开门红负增长将对新业务价值带来负面影响。

①开门红新业务价值在全年占据一定比例。虽然一般开门红产品价值率比较低,但年初的新业务价值仍在当年占一定比例。以平安为例,2017 年一季度公司新业务价值212 亿元,占全年比例为31%,高于四季度占比(20%)。

②后续关注价值率较高的保障型产品销售情况。以平安为例,假设储蓄型产品增速为-15%且该部分产品对应新业务价值率15%左右,那么根据测算,当全年保障型产品保费同比增速达到5%(假设对应新业务价值率49%)时,2018 年新业务价值能够与去年持平。因为销售保障型产品对营销员专业能力要求更高,不同险企的销售情况会产生明显的分化。

(2)产能下滑将影响营销员留存率。对于保险公司而言,招募培训新营销员有时间成本和经济成本,稳定的营销员队伍有助于保费的持续增长。营销员收入与人均产能呈现正相关,如中国平安2017 年人均产能增长7%,同时营销员人均收入增长4%,如果人均产能大幅下滑,则营销员收入下滑,进而导致营销员脱落率提升,13 个月留存率开始下降。在2018 年1 月29 日发布报告《保险灰犀牛系列之三:寿险公司保费收入的增长模式分析》提出营销员素质和产能更高、产品结构更为优化、客户结构更好的保险公司死差益的增长将更为稳健。

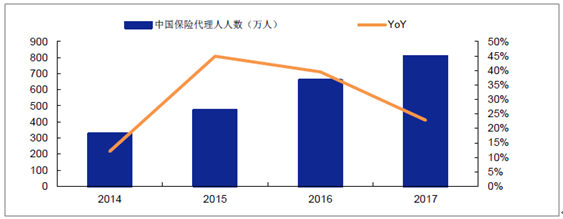

预计寿险营销员渠道人海模式面临终结,营销员产能较高的保险公司死差益增长更为稳健。在寿险行业加强银保监管之后,2014 年至2017 年寿险行业个险业务迎来高速发展,其主要驱动力是营销员规模的快速增长,2017 年全行业营销员人数达到801 万人,较2014 年增长1.4 倍。到2016 年我国每万人营销员人数达到48 人,远超同期美国34 人/万人。与海外发达保险市场相比,我国寿险营销员规模已经达到很高水平,未来增长空间有限。2018年寿险开门红个险新单大幅负增长会使得营销员收入下滑,进而使得脱落率提高,倒逼保险公司个险业务更加依赖营销员产能提高而非人数增长。

我国保险营销员人数规模逐年提升

资料来源:公开资料整理

聚焦保障型产品,提高新业务价值率,实现死差益增长。以中国平安为例,2017 年中国平安长期保障型产品新业务价值率高达87%,远高于短交储蓄型产品(15%)。但由于保障型产品设计更为复杂,对营销员素质要求更高,在开门红保费下滑的背景下,人均件数更高的保险公司预计保障型产品销售会更顺利。

长期保障型产品精算边际利润率较高

资料来源:公开资料整理

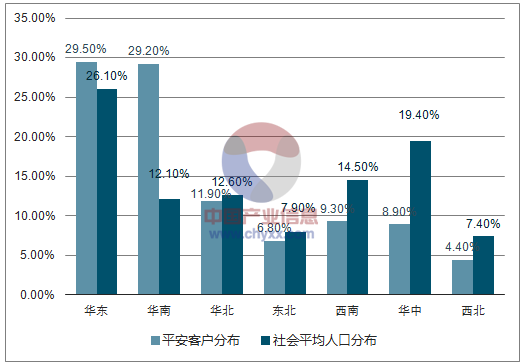

客户在富裕地区占比较高的保险公司更容易实现死差益增长。富裕地区营销员展业效率较高。保险公司在经济发达地区的业务价值相对更高,主要原因包括:一是经济发达地区营销员整体素质较高,二是人口密度较高,营销员展业相对更为容易,三是人们收入水平更高,更容易接受较为复杂的长期保障型产品,带来件均保费和业务利润率相对较高。

中国平安2017 年客户地域分布情况

资料来源:公开资料整理

三、2014 年至2015 年利差益主导价值增长

与前文所述2016 年以来死差益是保险公司价值增长主因不同,2014 年末至2015 年初降息带来股债双牛,使得保险公司投资利润大幅增长,利差益主导了保险公司价值的增长,保险股股价也大幅上涨。但利差益的弹性主要来自于权益投资收益而非固收投资收益,利率上行对保险公司投资回报的影响是双刃剑。

1、 2014 年末至2015 年初利差益扩大

2014 年末降息股债双牛推动利差益扩大。2014 年11 月央行宣布降息,将金融机构一年期贷款基准利率下调0.4 个百分点至5.6%,一年期存款基准利率下调0.25 个百分点至2.75%,降息之后股债双牛,保险公司利差益大幅扩大,保险股大涨70%。

2014 年至2015 年资本市场表现较好提升投资收益率。2014 年至2015 年间,受益于资本市场表现较好等因素,保险公司的投资收益率高企,2014 年(6.3%)及2015 年(7.5%)保险业投资收益率均为近年来新高,带动同期投资收益对保险公司价值的贡献超过承保利润。

2、利差益弹性主要源于权益投资收益

1)、权益投资收益是利差益弹性主要来源

固收类投资收益波动较小,权益类资产投资收益是利差益主要弹性来源。根据上市险企投资收益结构占比分析,固收类资产投资收益占比每年的波动较小,如中国太保和新华保险固收类资产投资收益占比维持在80%左右水平,且每年基本维持在20%以下的同比增速,权益类资产(一般包含在证券买卖价差损益和公允价值变动损益两项中)则波动较大,2014-2015年间,中国太保及新华保险权益类资产收益均较好,其中中国太保权益类投资收益维持在80亿元以上,新华保险则维持在40 亿元以上水平,而2016 年以来,两家上市险企权益类投资收益同比大幅下滑,中国太保该类收益降至负数。

2、利差益弹性敏感性分析

举例来看,假设一家保险公司投资资产规模约为1 万亿,其中股票投资占比10%,即1000亿(假设其中80%计入可供出售金融资产,20%计入交易性金融资产),债券投资占比30%,即3000 亿(假设其中70%计入持有至到期资产,20%计入可供出售金融资产,10%计入交易性金融资产)。

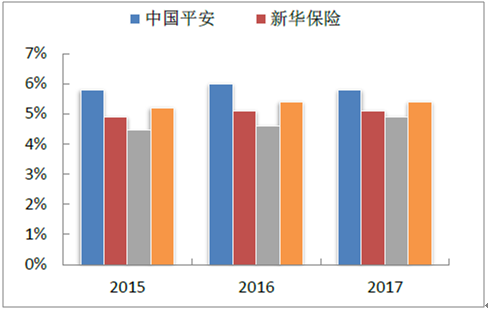

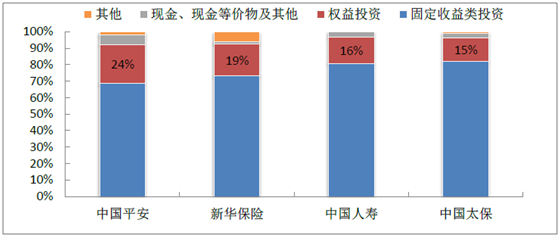

从2017 年上市险企投资情况来看,总投资收益率改善的主要原因是权益投资收益的增长,并且权益资产占比不同是不同公司总投资收益率有明显差别的主要原因。如中国平安2017年权益资产占比达24%,总投资收益率达到6%,均高于其他A 股上市险企。

上市险企总投资收益率有所改善

资料来源:公开资料整理

上市险企净 投资收益率较为平稳

资料来源:公开资料整理

上市险企2017 年权益投资占比分化

资料来源:公开资料整理

3、利率上行对投资收益的影响是双刃剑

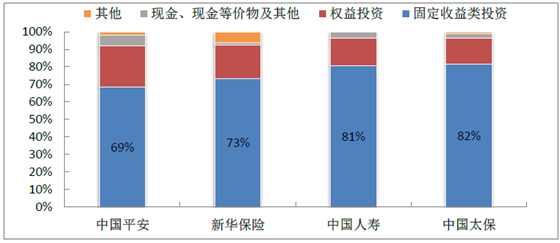

市场上有部分观点认为利率上行带来利差益扩大,然而实际上利率上行在带来新增资产收益率改善的同时,使得存量债券资产浮亏增加,对保险公司投资端影响有利有弊。上市险企固收类资产占比较高。截至2017 年末,上市险企固收类资产均维持在69%以上(中国平安69%/中国太保82%/新华保险73%/中国人寿81%),固收类资产近年来一直为国内上市险企的主要投资方向。

上市险企2017 年权益投资占比分化

资料来源:公开资料整理

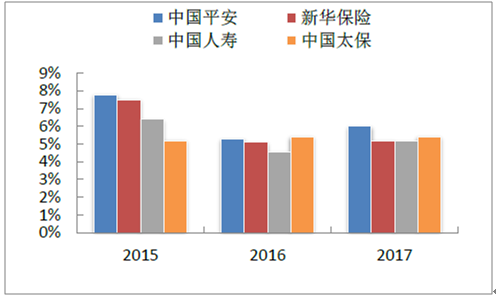

虽然固收类资产占比较高,但是2017 年债市利率上行并未带来保险公司投资收益率明显变化。2017 年上半年中债国债十年期到期收益率提升0.46 个百分点,截至上半年A 股四家上市险企总投资收益率在4.7%左右(平安4.9%/太保4.7%/新华4.9%/国寿4.61%),净投资收益率5%左右(平安5%/太保5.1%/新华4.9%/国寿4.71%)。2017 年下半年中债国债十年期到期收益率提升0.31 个百分点,而上市险企全年总投资收益率明显改善,2017 年全年较之上半年总投资收益率变动:平安1.2%/国寿0.54%/新华0.3%/太保0.7%,主要原因是股票收益大增,上证综指上涨4%,深证成指上涨5%。

中债国债十年期到期收益率2016 年10 月以来波动上行

资料来源:公开资料整理

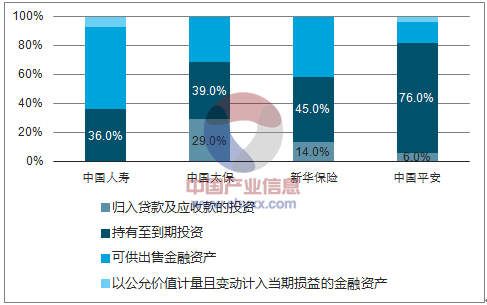

市场上有部分观点认为利率上行带来利差益扩大,观点是利率上行的确会使得新增资产收益率改善,但同时会使得存量债券资产浮亏增加,对保险公司投资端影响有利有弊,利率上行并不一定带来利差益扩大,保险公司利差益弹性的主要来源为权益类投资。一方面利率上行的确可以改善新增债券资产投资收益率,但考虑到资产到期再配臵比例,这部分新增资产收益率的改善对总体收益率影响有限。另一方面,保险公司债券资产中有部分计入可供出售金融资产,如中国人寿57%,债市利率上行使得存量债券资产浮亏增加。

2017 年上市险企债权型投资资产占比

资料来源:公开资料整理

中国寿险保费同比增速远高于国外发达国家保费增速

资料来源:公开资料整理

四、死差益仍将长期主导我国保险公司价值增长

与国外保险公司相比,我国保险公司在投资结构等方面受到监管政策的约束,权益投资和海外投资比例无法达到国外水平。但中国保险市场仍处于快速发展过程中,所以在未来相当长时间内,我国保险公司价值增长还将依赖于保费增长带来的死差益增长,而非投资收入增长带来的利差益增长。

1、我国保险公司投资结构与国外有较大不同

1)、我国保险公司权益投资和海外投资比例低

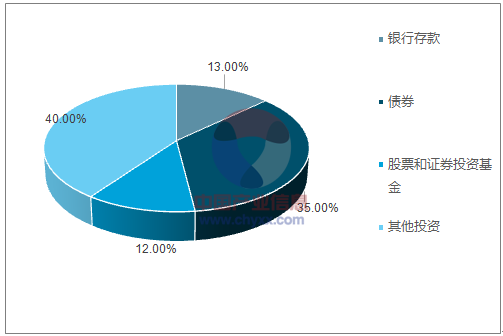

我国保险公司偏重固收类投资,权益投资比例较低。截至2017 年末,我国保险业投资资产分布中固收类资产占比达到48%(其中,银行存款占比13%,债券资产占比35%),其他投资占比次之,为40%,而股票和证券投资基金占比12%。与2016 年保险业大类资产配臵相比较,2017 年固收类资产占比较之上年同期减少了3 个百分点,而其他投资占比提升约4个百分点。

2017 年保险行业投资资产结构分布

资料来源:公开资料整理

与我国保险公司不同的是,国外保险公司权益投资和海外投资占比较高,全球化的大类资产配臵一方面能够有效分散风险,另一方面能够更好地捕捉不同市场的投资机会。由于政策监管、市场发展成熟度等因素的影响,我国保险公司在很长时间里权益投资和海外投资比例不会达到国外保险公司的水平。固收类投资仍然会是占比最高的资产,此前受到险资青睐的非标资产,由于2018 年以来信用风险逐步暴露,非标投资占比也将逐步下降。

中国险资投资比例监管要求

资产类别 | 比例要求 |

权益类资产 | 账面余额合计不高于本公司上季末总资产的30%,且重大股权投资的账面余额,不高于本公司上季末净资产。账面余额不包括保险公司以自有资金投资的保险类企业股权。 |

不动产类资产 | 账面余额合计不高于本公司上季末总资产的30%。账面余额不包括保险公司购臵的自用性不动产。保险公司购臵自用性不动产的账面余额,不高于本公司上季末净资产的50%。 |

其他金融资产 | 账面余额合计不高于本公司上季末总资产的25%。境外投资 |

单一资产 | 账面余额均不高于本公司上季末总资产的5%。投资境内的中央政府债券、准政府债券、银行存款,重大股权投资和以自有资金投资保险类企业股权,购臵自用性不动产,以及集团内购买保险资产管理产品等除外。余额合计不高于本公司上季末总资产的15%。 |

单一法人主体 | 余额合计不高于本公司上季末总资产的20%。投资境内的中央政府债券、准政府债券和以自有资金投资保险类企业股权等除外。 |

资料来源:公开资料整理

2)、英国监管相对宽松,权益投资占比较高

近十年来英国险资国内外权益投资占比维持在30%左右的水平,权益投资是英国保险公司资金运用的第一大渠道,为英国保险公司带来了高风险与高收益,而固定收益类资产占比保持稳定,占整体资产配臵接近一半比例。受益于较为宽松的监管环境以及较为完善的金融市场,英国最大化的分散了投资风险,一定程度上保证了英国保险公司较为稳定的收益。

3)、美国险企以债券为主,注重海外投资

长期以来美国保险公司债券投资占比保持40%以上,近年来则保持50%左右的水平。近年来为实现风险降低以及收益提升,美国保险公司日益追求多元化配臵,另类投资占比不断提升至10%以上,海外投资更是越来越受到重视。

2、. 死差益仍将是价值长期增长主因

保险股的涨跌本质上是由死差益和利差益的预期差决定的。预计未来我国保险公司权益投资和海外投资比例不会达到国外保险公司的水平。虽然固收类投资仍然会是占比最高的资产,但利差益的弹性仍主要由权益投资收益贡献。我国保险市场仍处于快速发展过程中,与发达保险市场差距仍大,从长期来看仍有很大的发展空间,所以在相当长的时间里,我国保险公司价值增长还将主要依赖保费高速增长,即死差益,而非投资收益大幅提高,即利差益,从短期来看2018 年寿险开门红保费大幅下滑对死差益的增长会产生冲击。

我国长期寿险投保率仅为18%

资料来源:公开资料整理

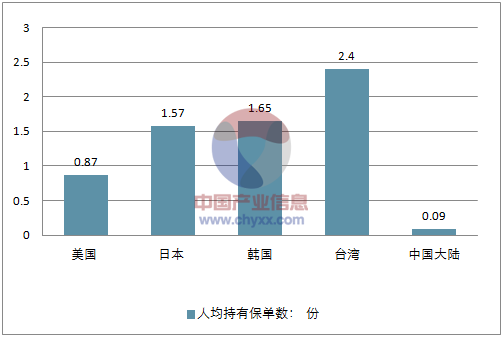

我国人均持有保单数仅为0.09 份

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国保险公司行业市场研究分析及投资战略规划报告

《2021-2027年中国保险公司行业市场研究分析及投资战略规划报告》共十八章,包含2021-2027年保险公司行业面临的困境及对策,保险公司行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2019年中国保险公司经营现状分析:保费收入和赔付支出双增长[图]](http://img.chyxx.com/2020/11/20201129132225.png?x-oss-process=style/w320)

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)