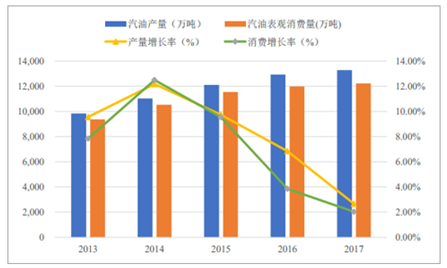

由于汽油是石油炼制的最主要产品之一,相对于原油的收率约占 24%,所以炼油行业的产能及工艺加工路线直接决定了汽油的产能。虽然最近几年国家建设和规划的大型炼化项目较多,但受供给侧改革影响一些落后的产能也得到了相应的淘汰,同时新建的炼油产能普遍配套下游生产乙烯以及芳烃,与传统的纯燃料型炼厂相比汽油的产能增加并不明显。需求端在汽车保有量持续增长的驱动下,汽油需求依旧稳健,虽然增速下滑但依然保持正增长。我国的汽油主要应用在乘用车领域,经济增长时期,居民收入水平会随之增加, 会增加对乘用车和出行的需求, 直接拉动汽油消费。 但同时汽油的消费需求又直接受制于汽车市场景气程度和技术发展, 比如新车型的推出、 定价政策、 新能源汽车的替代需求都会影响汽油消费量。 但综合来看, 近几年我国的汽油产、销量增速基本保持同步,但整体呈下降趋势。 2017 年中国汽油表观消费量 1.22 亿吨,同比上涨 2.03%;我国汽油产量 1.33亿吨,同比增长 2.66%; 出口量 1051 万吨,同比增长 8.47%。

汽油产量与消费量增速均呈下降趋势

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国汽油市场深度分析及投资前景预测报告》

(一) 上游: 炼油产能相对过剩,新建项目投产时间低于预期

1.炼油产能增速放缓,开工率回升

自“供给侧改革”提出以来,我国原油加工行业明显加快淘汰落后产能的步伐,国内炼油能力增长脚步放缓,由 2014 年的 7.2 亿吨增加至 2017 年的 7.72 亿吨,年均仅增加2.3%,实际原油加工量则由 2014 年的 5 亿吨增加至 2017 年的 5.57 亿吨,年均增长 3.8%,炼厂加工率也逐步回升,从 2014 年的 75%增加到 2017 年的 76.7%。随着“十三五”期间供给侧改革的深入推进,未来以去产能、降消耗、减排放、 补短板、调布局、促安全为石化产业的指导思想将持续推动石化产业提质增效、转型升级和健康发展。

2.规划和在建项目较多,但投产进度低于规划时间表

“十三五”期间,我国的炼油总体规模将继续扩大,但增速较明显放缓,预计将从“十二五”的 3.9%放缓至 2.5%。 目前已经获得批准的在建、拟建及规划的炼油项目约 2.5 亿吨左右, 但是截止到 2017 年底,真正进行施工建设的仅有浙江石化一期、恒力石化、中科广东炼化以及盛虹石化几个项目,而中石化曹妃甸项目、河北一泓石化项目、河北新华联合石油、 中国兵工和沙特合资的炼化一体化项目等都还处在前期可研阶段,乐观估计真正投产也要在 2020 年以后。考虑到大型炼化项目建设周期长,普遍需要 2-3 年左右,预计“十三五”期间真正新增炼油产能 1 亿吨。

“十三五”期间国内新建、改扩建炼油项目(单位:万吨/年)

规划投产年份 | 企业名称 | 集团 | 炼油能力变化 | 新增能力 | 区域 | 备注 |

2018 | 曹妃甸一期 | 中石化 | 0→1200 | 1500 | 华北 | 获批,尚未开始建设 |

华锦石化 | 中国兵工 | 600→1000 | 400 | 东北 | 尚未开始建设 | |

中化泉州 | 中化集团 | 1200→1500 | 300 | 华南 | 改、扩建 | |

浙江石化(一期) | 地方炼厂 | 0→2000 | 2000 | 华东 | 新建,预计 19 年投产 | |

2019 | 荆门石化 | 中石化 | 550→1000 | 450 | 华中 | 改、扩建 |

大连恒力石化 | 地方炼厂 | 0→2000 | 2000 | 东北 | 新建 | |

河北一泓石化 | 地方炼厂 | 0→1500 | 1500 | 华北 | 获批,尚未开始建设 | |

浙江石化(二期) | 地方炼厂 | 2000→4000 | 2000 | 华东 | 预计 2020 年以后 | |

河北新华联合石油化工 | 地方炼厂 | 0→2000 | 2000 | 华北 | 获批,尚未开始建设 | |

中科大炼油 | 中石化 | 0→1000 | 1000 | 华南 | 新建 | |

中国兵工、沙特盘锦鑫诚合资项目 | 中国兵工 | 0→1500 | 1500 | 东北 | 获批,尚未开始建设 | |

盛虹石化 | 地方炼厂 | 0→1600 | 1600 | 华东 | 民营,已获批 | |

2020 | 大榭石化 | 中海油 | 800→1400 | 600 | 华东 | 改扩建 |

中东海湾炼化 | 地方炼厂 | 0→1500 | 1500 | 华北 | 尚未开始建设 | |

中委合资广东石化 | 中石油 | 0→2000 | 2000 | 华南 | 该项目重新启动 | |

庆阳石化 | 中石油 | 300→600 | 300 | 西北 | 改、扩建 | |

古雷石化 | 中石化 | 0→1600 | 1600 | 华南 | 2018 年部分投产 | |

克拉玛依石化 | 中石油 | 400→900 | 500 | 西北 | - | |

洛阳石化 | 中石化 | 800→1800 | 1000 | 华中 | - | |

舟山石化一期 | 中国海油 | 0→1500 | 1500 | 华东 | 合资,已获批 |

数据来源:公开资料整理

3.未来石化产业布局以沿海沿江为主,重点建设七大石化产业基地

未来我国的石化产业布局趋于合理,新建炼化项目全部进入石化基地,形成一批具有国际竞争力的大型企业集团。而对于那些产能相对过剩、环境容量已近饱和的地区,将严格限制新建炼油项目。根据《石化产业规划布局方案》规划,我国将重点建设七大石化产业基地,包括大连长兴岛(西中岛)、河北曹妃甸、江苏连云港、上海漕泾、浙江宁波、广东惠州、福建古雷。

七大石化产业基地

序号 | 基地 | 代表项目 |

1 | 大连长兴岛 | 中石油炼化一体化项目:项目一期工程为 1500 万吨/年俄油炼油装置及相应的化工装置,并在 2018 年 1 月中俄签署的对华新增俄油到位后正式投产;二期将再利用 3-4 年时间建成第二套炼油装置,到 2022 年,在西中岛形成 2500 万吨/年或更大的炼化能力。 |

2 | 上海漕泾 | 中石化高桥石化漕泾炼油化工一体化项目: 2000 万吨/年炼油(1500 万吨/年炼油工程+500 万吨/年润滑油搬迁工程)、 100 万吨/年乙烯及其下游配套加工装置 |

3 | 广东惠州 | 中海油惠州炼化二期项目:在一期 1200 万吨/年炼油装 置的基础上,新建 1000万吨/年炼油、 100 万吨/年乙烯装置 |

4 | 福建古雷 | 中国石化古雷炼化一体化项目: 1600 万吨/炼油、 120 万吨/年乙烯及下游 27 套化工装置 |

5 | 河北曹妃甸 | 中石化曹妃甸千万吨级炼油项目 |

6 | 江苏连云港 | 中石化连云港炼化一体化项目:分二期建设总规模为 3200 万吨/年炼化一体化工程,其中一期项目为中国石 化连云港炼化一体化一期工程,包括 1200 万吨/年炼油,二期再扩大 2000 万吨/年炼油能力 |

7 | 浙江宁波 | 中石化镇海炼化一体化项目:年产 1500 万吨炼油、 120 万吨乙烯扩建工程 |

数据来源:公开资料整理

另外, 为了引导我国炼油行业的科学发展,良性竞争,国家在环保、技术创新、油品升级、产业布局等多方面出台政策,以达到支持地炼企业发展,引导地炼行业整合的目标。

炼油行业相关政策

政策文件 | 发布时间 | 发布部门 | 内容与意义 |

《关于进口原油使用管理有关问题的通知》 | 2015 年 2 月 | 发改委 | 对符合要求的非国营炼油企业逐步开放、 批准进口原油使用权与进口配额。缓解地炼行业原料供给问题。 |

《石油炼制工业污染物排放标准》 | 2015 年 4 月 | 环保部、国家质检总局 | 规定了石油炼制工业污染物排放限值、 检测和监督管理要求 |

《加快成品油品质升级工作方案》 | 2015 年 5 月 | 发改委 | 提前国 V 标准车汽油、柴油供应时间,推动炼油企业设备升级,保证国 V 油品市场供应。 |

《石化产业规划布局方案》 | 2015 年 5 月 | 发改委 | 规划七大石化产业基地,打造区域性炼化产业集群 |

国家能源技术创新“十三五”规划 | 2016 年 12 月 | 国家能源局 | 加强重劣质原油加工技术研发和应用,攻关清洁油品生产技术,适应油品升级的需要,鼓励创新与技术升级。 |

《轻型汽车污染物排放限值及测量方法(中国第六阶段)》 | 2016 年 12 月 | 环保部、国家质检总局 | 公布自 2020 年 7 月 1 日起,所有在售和注册登记的轻型汽车应符合国六标准 |

《关于加快新旧动能转换做强我省炼化产业组件山东炼化能源集团的回复》 | 2017 年 9 月 | 山东省经信委 | 同意山东省地炼企业组建成立多元投资主体的股份制集团公司,推动全省地炼企业转型发展。 |

数据来源:公开资料整理

(二) 下游: 汽车保有量逐年上升,汽油需求依旧稳健,出口量增加

1.汽车保有量高增长带动汽油消费

虽然近年来经济增速放缓, 加上新能源汽车的兴起对汽油消费有一定的抑制作用,但是随着人们生活水平的不断提高,汽车保有量的总量增加依然能够使汽油消费保持增长。截至 2017 年底,全国汽车保有量 2.17 亿辆,其中有 53 个城市的汽车保有量超过百万辆。2017 年新注册登记的汽车达 2813 万辆,保有量净增 2304 万辆,增长 11.85%。2018 年我国汽车销量或将达到 2970 万辆,增长率为3%左右。其中,乘用车增速也为 3%左右,销量有望达到 2559 万辆;商用车增速为 2%,销量 428 万辆左右。

汽车保有量稳步增加

数据来源:公开资料整理

2.低排量新车销售占比提高降低汽油需求

1.6L及以下乘用车占新车销量超过 70%,2016年单车年油耗 0.69吨,较上年下降4%。2017 年单车增长对汽油消费的边际贡献较上年降低了 6%。

3. 海外市场成为支撑国内汽油市场的重要力量

近年来, 由于我国炼油能力近年来增长迅猛, 2017 年随着中石油云南石化、中海油惠州二期投产及部分地方炼厂扩能,炼油总能力同比增长 4.15%。在国内市场需求增速同样放缓的背景下, 成品油出口继续扩张。同时, 国家对于环保重视程度日益加大,炼油行业环保改革多管齐下,其中加工贸易出口形式愈加不符合发展趋势。 2016 年底,我国成品油一般贸易出口恢复全额退税,自此一般贸易成品油出口方式再度回归, 2017 年我国一般贸易成品油出口配额累计下发 1655.1 万吨,占全年总出口额度的 40%。2017 年中国汽油出口数量为 1051 万吨,同比增长 8.46%,汽油进口数量则仅为 1.64万吨,同比下降 92.08%。2018 年第一批成品油一般贸易出口配额合计 1624 万吨,较 2017 年第一批一般贸易配额 60 万吨增加1564 万吨,增长了 2234%,接近 2017 年的一般贸易出口配额总量 1623 万吨, 其中汽油655 万吨、柴油 699 万吨、航煤 270 万吨。 因此,可以预见 2018 年度汽油净出口将再创新高。

汽油净出口量逐年增加

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽油行业市场经营管理及竞争格局预测报告

《2024-2030年中国汽油行业市场经营管理及竞争格局预测报告》共十二章,包含汽油行业重点企业发展调研,中国汽油行业产品营销分析,2024-2030年中国汽油行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。