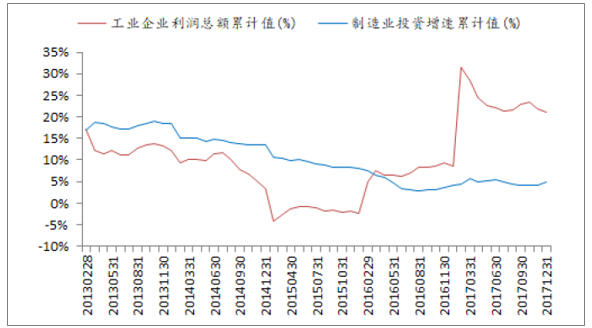

2017年我国制造业投资为19.36万亿元,同比增长4.8%;其中12月单月同比增长12.5%,较11月同比增速提升8.4个百分点,出现明显反弹。

我国制造业投资增速

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国制造业市场专项调研及发展趋势研究报告》

看好2018年我国制造业投资增速持续上升,主要原因有两点:

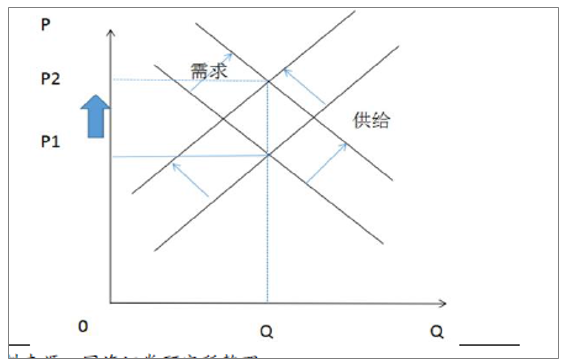

一是我国经济总需求出现扩张。国海证券宏观组3月7日发布的《看周期拐点还是看经济韧性?》认为,如果总需求没有扩张,仅仅是通过削减供给来推升价格,产出的水平应该下降。在工业品价格出现明显上涨的情况下,工业产出增速能保持平稳,本身就意味着需求曲线的扩张。只是由于供给侧改革的冲击,总需求的扩张被产量稳定所掩盖,事实上一旦供给出清开始,要素价格出现调整,总需求就会和供给重新匹配起来。这就是萨伊定理“有效供给自动创造需求”。

仅有供给收缩会导致产量下跌

资料来源:公开资料整理

供给收缩必须和需求扩张配合才能使得产量稳定

资料来源:公开资料整理

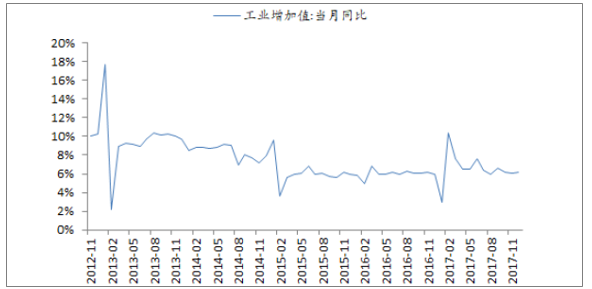

我国工业增加值表现平稳

资料来源:公开资料整理

二是制造业投资与工业企业盈利的背离难以持续。在2017年我国制造业投资增速为4.8%的背景下,全年工业企业利润总额同比增速为21%,与制造业投资增速出现背离。2017年12月制造业投资增速单月同比增长12.5%释放了一个积极的信号,两条曲线的背离趋势正在发生扭转,制造业投资增速有望持续增长,以先进制造、节能减排、消费升级为代表的新建产能将逐步启动,从而带动相关设备需求。

制造业投资增速与工业企业利润总额增速发生背离

资料来源:公开资料整理

通用设备投资是制造业投资的重要构成,有望直接受益行业整体增长。制造业投资与基建投资、房地产投资不同,主要包括钢铁、汽车、水泥、化工、石油加工等领域的资本支出。通用设备下游涵盖制造业投资的众多细分领域,有望直接受益制造业投资增长;同时,通用设备与专用设备不同,由于下游细分领域众多,因此对单一行业的景气波动并不敏感。在国内制造业有望迎来全局性复苏的背景下,通用设备行业增长具备更强的稳定性与持续性。

一、通用设备投资是制造业投资的重要构成,有望直接受益行业整体增长。

1、通用设备下游行业利润大幅修复,资本开支有望 提升

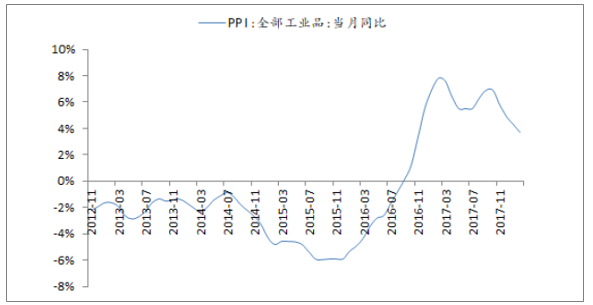

受供给侧改革等因素影响,2016年以来我国传统周期性行业普遍迎来产品价格上涨,PPI单月同比自2016年9月由负转正后开始维持高位,截止到2018年2月,PPI同比上涨3.7%,虽然增速出现下滑,但同比仍实现为正增长

我国PPI指数当月同比

资料来源:公开资料整理

从细分领域来看,通用设备下游主要包括石化、冶金、煤化工等,分行业予以分析:

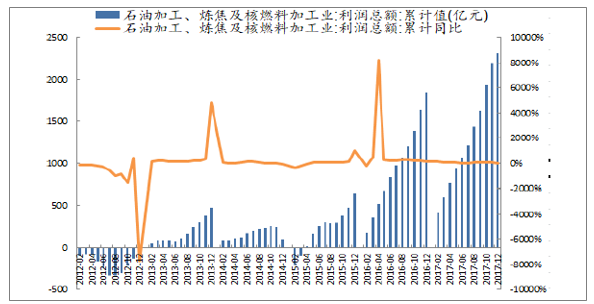

①石化行业:2012年石油加工、炼焦及核燃料加工业出现了全年亏损,2013~2014年行业景气度仍然低迷,但2015年下半年以来行业利润出现了强势增长,2016年利润总额达到1842亿元,同比增长184%;2017年利润总额达到2311亿元,同比增长25%。

资料来源:公开资料整理

行业整体利润修复带来了新增产能上量。截至2016年底,我国炼油能力为7.5亿吨/年,根2017年新增产能3500万吨/年,同比增长4.6%,高于2014-2016年均3.6%的增速。受供给侧改革以及行业利润修复等因素驱动,“十三五”期间炼化新增产能持续增加,2017-2020年合计新增产能预计达1.47亿吨。

“十三五”中国部分新增项目炼油产能情况

资料来源:公开资料整理

“十三五”中国部分新建、改扩建炼油项目

投产年份 | 企业名称 | 所属集团 | 炼能变化 | 新增能力(万吨) | 区域 | 备注 |

2017 | 华北石化 | 中国石油 | 500→1000 | 500 | 华中 | 改扩建 |

惠炼二期 | 中国海油 | 1200→2300 | 1000 | 华南 | 改扩建 | |

2018 | 华锦石化 | 中国兵器 | 600→1000 | 400 | 东北 | 已获批建设 |

泉州石化 | 中国中化 | 1200→1500 | 300 | 华南 | 已获批建设 | |

曹妃甸石化 | 中国石化 | 0→1500 | 1500 | 华北 | 已获批建设 | |

恒力石化 | 大连恒力 | 0→2000 | 2000 | 东北 | 民营,已获批建设 | |

2019 | 荆门石化 | 中国石化 | 550→1000 | 450 | 华中 | 环评 |

华锦石化 | 中国兵器 | 0→1500 | 1500 | 东北 | 新建,已获批建设 | |

盛宏石化 | 江苏盛宏 | 0→1600 | 1600 | 华东 | 民营,已获批建设 | |

2020 | 古雷石化 | 中国石化 | 0→1600 | 1600 | 华南 | 2018 年部分投产 |

庆阳石化 | 中国石油 | 300→600 | 300 | 西北 | 改扩建 | |

大榭石化 | 中国海油 | 500→1400 | 600 | 华东 | 千万吨经改扩建 | |

中科大炼油 | 中国石化 | 0→1500 | 1500 | 华南 | 缓建 | |

舟山石化一期 | 中国石化等 | 0→1500 | 1500 | 华东 | 合资,已获批建设 | |

合计新增产能 | 14700 | |||||

资料来源:公开资料整理

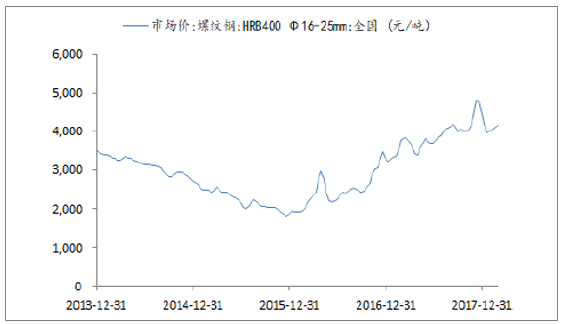

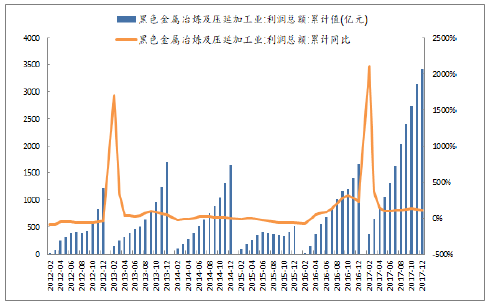

冶金行业:采用黑色金属冶炼及压延加工业为代表重点分析冶金行业。受供给侧改革推动,钢价自2015年年底持续上涨,截止到2017年2月28日,螺纹钢(Φ16-25mm)全国市场平均价为4154.8元/吨,较2015年12月底涨幅为131%。在这一背景下,黑色金属冶金行业在经历了2015年的的大幅下滑后,2017年利润总额达3419亿元,同比增长106%。

全国市场价:螺纹钢:HRB400 Φ16-25mm

资料来源:公开资料整理

黑色金属冶炼及压延加工业利润总额及同比增长

资料来源:公开资料整理

钢铁行业新增产能主要由产能置换而来。市场上有一种观点是,钢铁行业利润复苏是由于供给侧改革去产能背景下的钢价回暖导致,因此钢企为维持盈利水平,不会在利润修复后增大资本开支去扩充产能。与这一观点不同的是,供给侧改革背景下钢铁行业去产能步伐将持续,但随着利润的大幅修复,钢企将在总量控制的约束下提质增效,实现高效产能向低效产能的置换。

2017年年初至2017年12月25日,参与钢铁产能置换的企业(新建项目)共72家,拟淘汰炼钢产能13162.5万吨,炼铁产能10562.5万吨;拟新建炼钢产能11768.3万吨、炼铁产能9435万吨。从新增产能来看,更加高效环保的电炉炼钢产能为4265万吨,占总新建炼钢产能的36.24%,这一比重较2016年全年6.4%的电炉炼钢比大幅提升。

煤化工行业:“十三五”期间,我国“缺油、少气、富煤”的矛盾愈加突出,2016年12月12日,国务院发布《关于发布政府核准的投资项目目录(2016 年本)》,提出除年产超过20亿立方米的煤制天然气项目和年产超过100万吨的煤制油项目仍然需要由国务院投资主管部门核准外,新建煤制烯烃、新建煤制对二甲苯项目以及新建年产超过100万吨的煤制甲醇项目的核准权已下放到省级。2016年已经批复的煤化工项目便有6个。

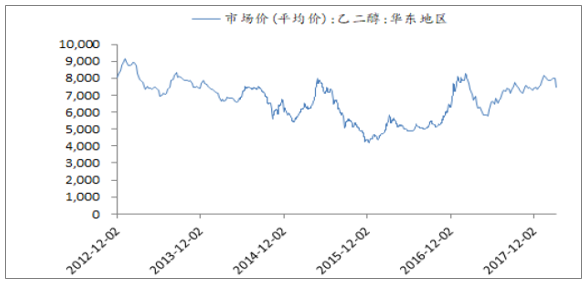

与此同时,下游产品价格上升将对行业复苏形成催化。以煤制乙二醇为例,其生产成本普遍在5000元/吨以下,并且大部分煤化工企业配套坑口煤,可助力煤制乙二醇进一步降低成本。2016 年下半年以来,乙二醇价格一直处于较高位置,截至2018年3月11日价格为7435元/吨,即使对比较高的5000元/吨成本,煤制乙二醇盈利性依旧较好。在行业景气度复苏的背景下,企业有望进一步增加资本开支。

华东地区乙二醇价格走势(元/吨)

资料来源:公开资料整理

从产能情况来看,根据国家发改委《煤炭深加工产业示范“十三五”规划》,预计到2020年,煤制油产能为1300万吨/年、煤制天然气产能为170亿立方米/年、低阶煤分质利用产能为1500万吨/年(煤炭加工量)。其中示范项目合计14个,涉及煤制油产能680万吨/年,煤制天然气产能188亿立方米/年。

2、通用设备行业增量走势

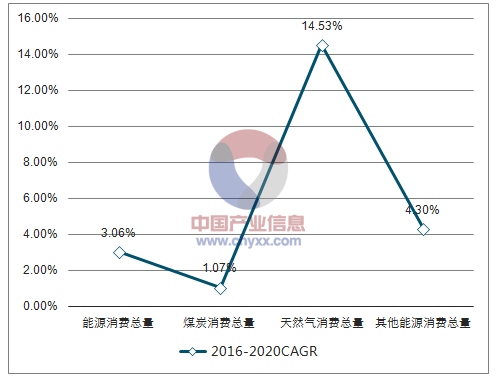

以天然气行业为例,根据能源局2017年发布的《能源发展“十三五”规划》,到2020年天然气在能源消费结构中所占比例将提高到10%以上,对应2016-2020年我国天然气消费量的CAGR接近15%。

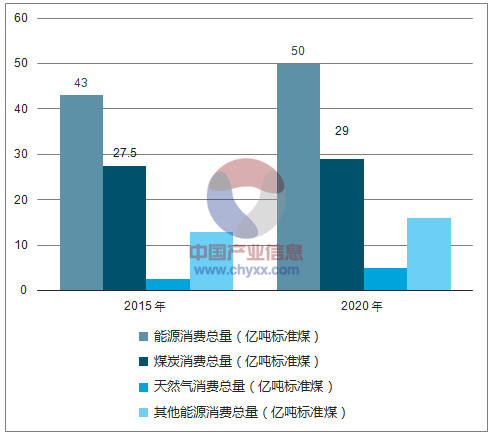

2015-2020年中国能源消费情况分析

资料来源:公开资料整理

2016-2020年中国能源消费复合增速情况

资料来源:公开资料整理

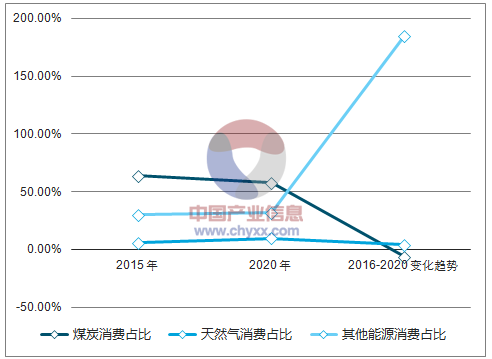

2015-2020年中国能源消费复合增速情况

资料来源:公开资料整理

2015-2020年中国能源消费总量情况

- | 2015 年 | 2020 年 | 2016-2020CAGR |

能源消费总量(亿吨标准煤) | 43 | 50 | 3.06% |

煤炭消费总量(亿吨标准煤) | 27.50 | 29 | 1.07% |

天然气消费总量(亿吨标准煤) | 2.54 | 5 | 14.53% |

其他能源消费总量(亿吨标准煤) | 12.96 | 16 | 4.30% |

能源消费 | 2015 年 | 2020 年 | 2016-2020 变化趋势 |

煤炭消费占比 | 63.95% | 58.00% | -5.95% |

天然气消费占比 | 5.90% | 10.00% | 4.10% |

其他能源消费占比 | 30.15% | 32.00% | 1.85 |

资料来源:公开资料整理

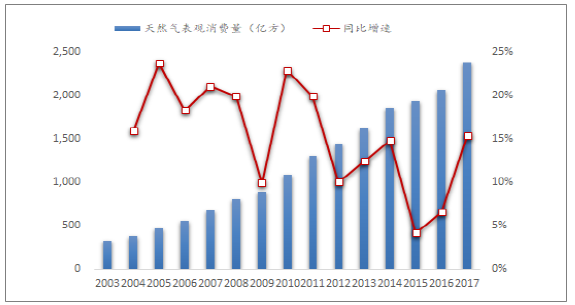

从落实情况来看,2017年天然气表观消费量创历史新高。2017年我国天然气表观消费量为2373亿方,同比增长15.31%,创历史新高。

我国天然气表观消费量及同比增速

资料来源:公开资料整理

从设备需求来看,本轮天然气行业是全产业链迎来周期性复苏,通用设备需求体现在各个环节,如天然气管网运输环节,涉及到压缩机、阀门、密封件等设备,如天然气应用环节,涉及到余热锅炉、屏蔽泵等设备。随着以天然气行业为代表的清洁能源板块景气度持续提升,通用设备行业有望迎来良好的增量需求。

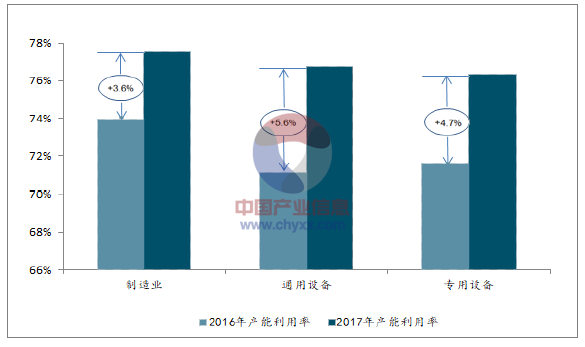

3、制造业、通用设备行业及专用设备行业产能走势

此轮下游行业复苏涉及面较广,涵盖钢铁、石化、煤化工、天然气等众多领域,通用设备作为能够适用于多行业的产品,在下游全局性复苏的背景下具备更大的市场空间以及业绩增量,2017年通用设备行业产能利用率较2017年提升5.6个百分点,高于整个制造业以及专用设备行业;另一方面,相比于专用设备,通用设备能够做到“东边不亮西边亮”,即业绩不依赖单一行业的景气波动,增长将更加稳健。

制造业、通用设备行业、专用设备行业产能利用率对比

资料来源:公开资料整理

二、行业竞争格局情况分析

随着供给侧改革的推进以及高效化、节能环保需求带来的设备迭代,下游行业将更多地考虑产品质量而非成本,通用设备小企业的市场份额将逐步被大企业蚕食,行业马太效应将日益明显,细分领域龙头业绩有望充分受益。

二是核心零部件国产化带来的进口替代。通用设备作为核心零部件的重要构成,在工业强基政策的驱动下国产化率有望稳步提升。目前我国中低端通用设备已基本实现自主保障,高端核心零部件国产化率正逐步提升,“十二五”期间,通用设备行业紧紧依托重大能源工程建设项目,核电、超超临界火电、油气长输管线、大型LNG等重点领域的关键设备相继取得突破。

“十二五”期间通用设备国产化案例

序号 | 案例名称 | 涉及公司 |

1 | 天然气长输管线压缩机组国产化 | 沈鼓集团、陕鼓动力等 |

2 | 大型空分设备国产化 | 杭氧股份、陕鼓动力等 |

3 | 超超临界火电阀门国产化 | 五十家阀门企业联合攻关 |

4 | 二、三代核电泵、阀国产化 | 江苏神通、深蓝泵业等 |

5 | 长输管线阀门国产化 | 自贡高压阀门股份有限公司等 |

6 | 天然气液化(LNG)装备国产化 | 四川空分等 |

资料来源:公开资料整理

根据《中国制造2025》,到2020年40%的核心基础零部件、关键基础材料实现自主保障,到2025年70%的核心基础零部件、关键基础材料实现自主保障。在这一背景下,类似于日机密封的密封件、恒立液压的非标油缸等国产品牌进口替代进程有望提速,从而带动市占率持续攀升。

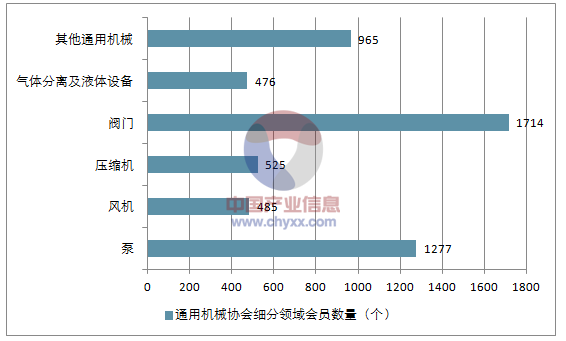

中国通用机械协会细分领域会员数量(个)

资料来源:公开资料整理

三、通用设备行业发展趋势分析

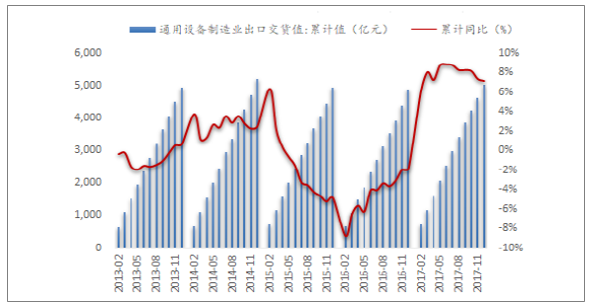

通用设备通常作为辅机及零部件产品配套进行出口,受益于“一带一路”倡议,行业出口有望提速。通用设备制造业出口交货值为5021.3亿元,同比增长7.1%,较2016年增速提升9个百分点。

通用设备制造业出口交货值及同比增长

资料来源:公开资料整理

另一方面,通用设备广泛应用于各国工业体系之中,随着以印度、巴西、尼日利亚为代表的第三世界国家的崛起,其位于“0→1”模式下的工业体系对通用设备存在广阔需求。然而从国际分工角度来看,目前部分通用设备产能已由发达国家向中国转移,未来在国内需求逐步饱和的背景下,海外需求将提供新的增长点。

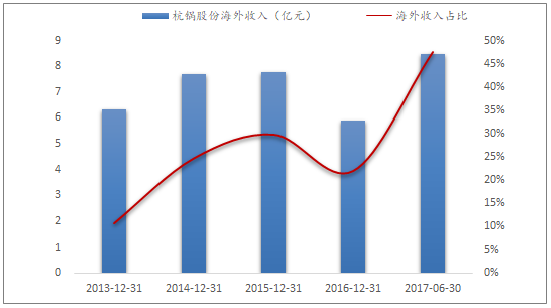

以锅炉行业为例,随着海外第三世界国家工业化进程加快,锅炉作为工业领域的通用设备,需求正迎来高速增长。目前全球绝大多数锅炉产能已集中在中国,发达国家仅有少量高端大型锅炉产能,同时国内主流锅炉厂商产品质量基本达到世界一流水平,受需求推动企业海外业务有望实现快速扩张。如杭锅股份,2014-16年海外收入均占营收比重20%以上,2017年上半年受巴基斯坦9H级大型余热锅炉订单结转,海外收入占营收比重为47.43%。目前海外制造业需求增长正处于起步阶段,因此国内相关企业的海外订单仍存在一定的波动性,但随着第三世界国家工业化进程逐步深化,通用设备企业海外业绩将实现稳定提升。

杭锅股份海外收入及占营收比重

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国制造业市场竞争格局分析及投资发展研究报告

《2024-2030年中国制造业市场竞争格局分析及投资发展研究报告》共十二章,包含2023年中国制造业行业整体运行指标分析,影响企业经营的关键趋势,2024-2030年制造业行业投资价值评估分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。