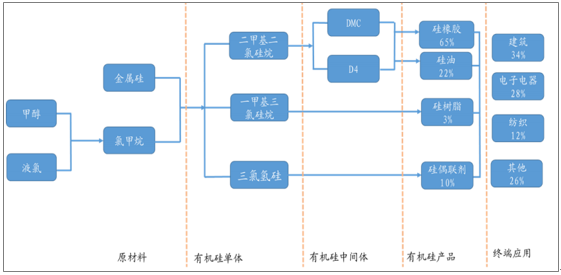

有机硅是指含有Si-O键、且至少有一个有机基直接与硅原子相连的化合物。有机硅产业链上游为甲醇、液氯和金属硅等,原材料在流化床反应器内发生气固相催化反应,生产甲基氯硅烷混合单体,混合单体在精馏工段分馏得到以二甲基二氯硅烷为主的有机硅单体。有机硅单体可水解缩聚成便于储存和运输的DMC或D4等中间体。

有机硅产业链

数据来源:公开资料整理

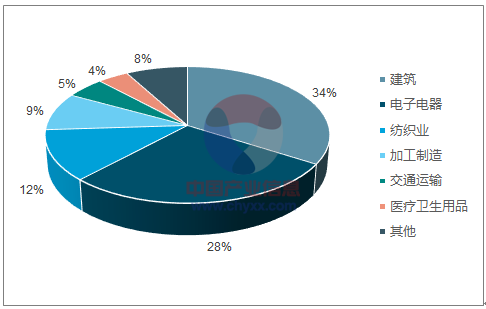

有机硅是工业硅的主要下游应用领域,按有机硅的深加工产品分类,可分为硅橡胶、硅油、硅树脂以及硅烷偶联剂等,按下游终端市场来看,有机硅应用广泛,其中建筑建材、电子电器等行业占比较高。

有机硅下游加工领域

数据来源:公开资料整理

有机硅终端应用领域

数据来源:公开资料整理

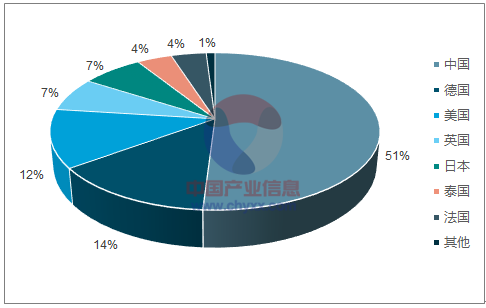

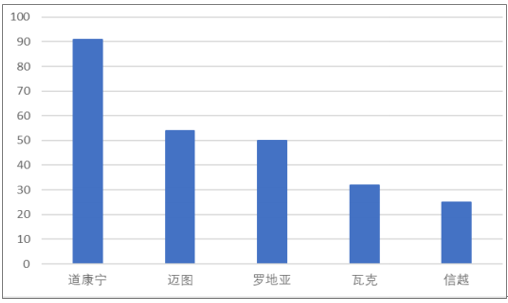

全球有机硅产能规模约520万吨,除中国外其他地区长期几乎没有新增产能投放。而从行业集中度来看,海外市场几乎被道康宁、迈图等5家企业所垄断,市场呈现明显的寡头垄断的竞争格局。我国工业硅行业虽然起步较晚,但工业化进程迅速,截至2017年我国有机硅单体产能约270万吨,全球占比超过50%。

全球有机硅市场产能分布

数据来源:公开资料整理

海外主要有机硅生产企业产能规模(万吨)

数据来源:公开资料整理

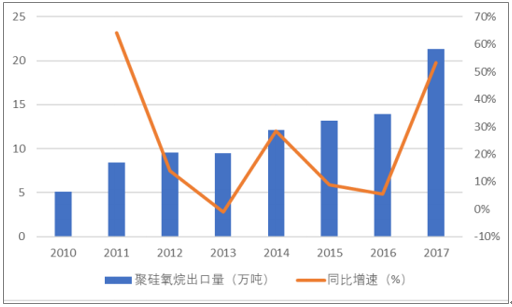

2017年我国有机硅以硅氧烷计产量为97.86万吨,同比增长19.57%,其中12月份单月产量突破10万吨。2018年1月份我国有机硅单月产量达到10.3万吨,同比大增56.66%。我国有机硅产量的大幅增加一方面是受益于我国电子电器等下游市场需求的拉动,一方面也是受益于海外供给扰动带来的出口需求增加。2017年我国聚硅氧烷出口21.37万吨,占我国总产量比为21.84%,同比大幅增长53.41%。从整个行业的发展趋势来看,海外有效供给阶段性紧张或将成为常态,出口市场将成为我国有机硅消费的有效驱动力量之一。而从国内需求来看,有机硅物理、化学性能优异,对天然橡胶、石油基材料等的局部替代效应正在逐渐显现。

我国有机硅产业在上游的单体合成、中间体制备等领域具有国际影响力,但在下游的产品深加工领域距国外企业仍有差距,在产业转型和消费升级的外部经济环境下,电子信息、新能源、高端装备制造、医药医疗等新兴领域的有机硅消费前景持续向好。

我国有机硅产量

数据来源:公开资料整理

有机硅出口需求旺盛

数据来源:公开资料整理

分析我国有机硅中间体二甲基环硅氧烷的历史价格走势可以发现,受限于国内供给的不足,DMC价格在2005年最高达到3.6万元/吨。受到高利润和产业政策的扶持等影响,2008年以后行业步入了产能建设的高峰期。在这期间国内企业迅速挤占进口替代市场,DMC价格在1.9-2.8万元/吨之间波动。随着新建产能的逐渐投产,自2011年4月份开始,DMC价格开始了长达五年的单边下行趋势,2016年7月份价格最低达到1.7万元/吨。价格的持续下跌,行业普遍亏损,供给端产能开始收缩,叠加来自于环保、安全监管等外部环境压力的加大,以及来自于成本端原材料甲醇、金属硅的价格上涨,有机硅价格开始逐渐上行,2017年10月份价格超过3.15万元/吨。2018年以来供需结构偏紧格局延续,叠加海外企业迈图停工和道康宁开工不畅等因素影响,有机硅价格不改强势局面,截至2018年4月18日国内有机硅中间体最新价格达到3.17万元/吨。

DMC国内价格历史走势

数据来源:公开资料整理

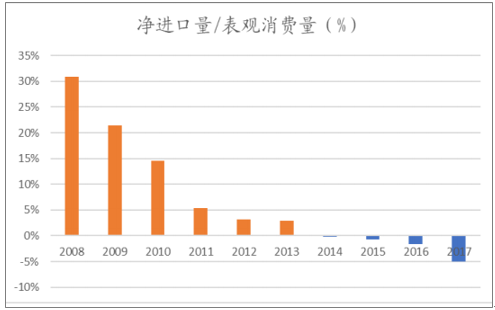

我国有机硅中间体进口依赖情况

数据来源:公开资料整理

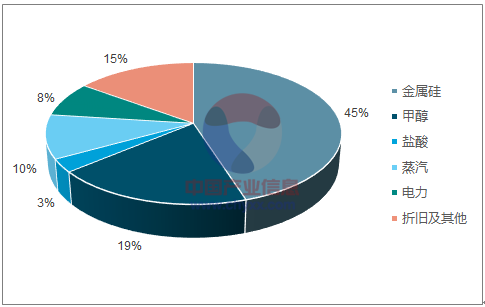

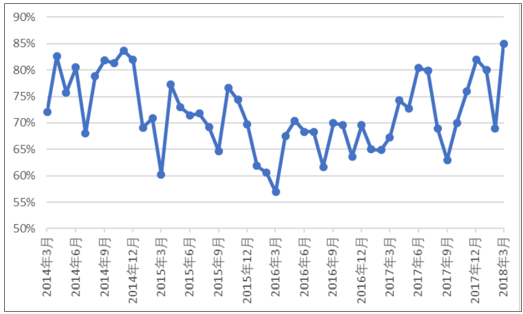

有机硅成本构成中原材料金属硅和甲醇占比较高,分别占到生产成本的45%和19%,原材料金属硅、甲醇价格的上涨也为有机硅价格的走强带来了成本支撑作用。从有机硅-金属硅-甲醇的价差来看,产品价格上涨幅度大于原材料涨价幅度,价差拉大,企业盈利情况明显改善。从企业的开工数据可以看出,2018年3月行业以名义产能计算的开工率达到85%,以有效产能计算的开工率达到96%。整体和有效开工均处于历史的峰值水平。

有机硅成本拆分

数据来源:公开资料整理

有机硅产品-原料价差

数据来源:公开资料整理

有机硅行业开工率

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国有机硅行业分析与投资决策咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国有机硅行业市场全景评估及发展策略分析报告

《2024-2030年中国有机硅行业市场全景评估及发展策略分析报告》共八章,包含2019-2023年中国有机硅竞争态势,行业企业竞争力分析,2024-2030年产业发展前景及机会分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。