2017 年国内聚碳酸酯市场价格经过 6 月份的短暂下滑后,国际价格受 SABIC 北美停车及中东装置低负荷的影响快速回升,并带动国内价格重归强势。 而成本端原油价格回暖后上游双酚 A 对聚碳酸酯价格支撑坚挺,聚碳酸酯市场 货源供应紧张下价格持续上涨,目前价格仍维持在 30000 元/吨以上的高位,四 季度平均价差也达到 19000 元/吨的历史高点,聚碳酸酯行业已经进入了近十年 来最佳的盈利区间。

近十年来聚碳价格及价差变化

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国聚碳酸酯市场专项调研及投资前景分析报告》

从全球供需格局来看,从 2013 年之后连续三年全球产能无增量(帝人于 2015 年关闭了新加坡的 22.5 万吨装置),需求端仍然保持了 3%的 CAGR。 2016 年国内鲁西化工、浙铁大风和科思创二期相继投产后全球聚碳酸酯产能 496 万吨,消费量 415 万吨,产能利用率 83.6%,供需仍处于偏紧的状态,这 也是全球聚碳酸酯行业走出 2013、2014 历史低谷的主要原因。以科思创的聚 碳酸酯业务为例,2013 年的 EBITDA 利润率仅为 3.6%,至 2016 年已经恢复 至 25%以上。

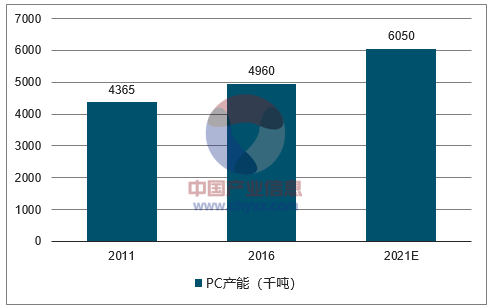

2018 年上半年万华化学一期 7 万吨和鲁西化工二期 13.5 万吨投产后国 内聚碳酸酯合计产能约 105.7 万吨,表观消费量预计约为 180 万吨。而海外 产能主要集中在科思创、沙比克、斯泰隆、三菱和帝人五家巨头手中,合计 占比接近 70%,而海外消费占比也高达 58.1%。

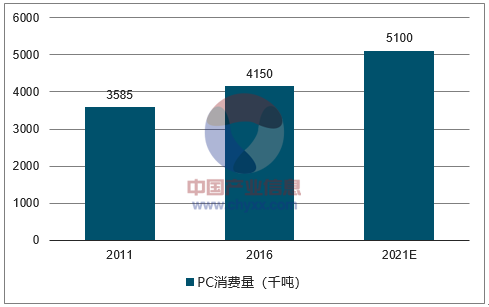

从需求端来看,2011-2016 年中国聚碳酸酯消费保持了较快的复合增长 率,达 6.5%,高于同期全球聚碳酸酯消费 3%左右的复合增速。据预测,在中国消费的强劲带动和聚碳酸酯应用领域不断拓宽的背景下,未来 5 年全球聚碳酸酯消费有望恢复至 4%以上的增长率,至 2021 年预计全球消 费量将达到 510 万吨。

2000 年后全球聚碳酸酯供需变化

数据来源:公开资料整理

全球聚碳酸酯消费增长预测(单位:千吨)

数据来源:公开资料整理

全球聚碳酸酯产能增长预测(单位:千吨)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国聚碳酸酯行业发展形势分析及投资前景分析报告

《2024-2030年中国聚碳酸酯行业发展形势分析及投资前景分析报告》共十三章,包含中国聚碳酸酯产业优势企业重点分析,2024-2030年中国聚碳酸酯产业发展趋势预测分析,2024-2030年中国聚碳酸酯产业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国聚碳酸酯行业市场供需现状及进出口贸易分析:产能和产量持续扩张[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)