有机硅材料是重要的工业基础原材料,素有“工业味精”之称。有机硅材料品种繁多, 但其生产原料,及有机硅单体品种为数不多,其中二甲基二氯硅烷占总单体量的 90%以上, 其他单体还有苯基氯硅烷和乙烯基氯硅烷等。有机硅材料由 Si-O 键为主链构成,其性能兼 具无机物和有机物的优势,拥有如耐高低温、抗氧化、耐辐射、介电性能好、难燃、脱膜、 温粘系数小、无毒无味及及生理惰性等性能,因此应用广泛。有机硅产业链的上游是有机 硅单体,其生产工艺流程长、技术难度大,属技术密集型、资本密集型产业,其生产水平 和装置规模是衡量一个国家有机硅产业技术水平的重要依据。产业链的下游是以有机硅单 体为原料生产的硅油、硅橡胶、硅树脂、硅烷偶联剂等四大类深加工产品,其中硅橡胶占 比超过 60%。有机硅因其优秀的特性,被广泛应用于航天、航空、汽车、战车、舰船、建 筑、电子、电气、纺织、造纸、医疗卫生、食品、日用化学品等等领域。

相关报告:智研咨询发布的《2018-2024年中国有机硅行业分析与投资决策咨询报告》

有机硅产业链竞争格局比较

类别 | 上游原材料 | 中游单体和中间体 | 下游产品 |

技术壁垒 | 较低 | 较高 | 分化明显,高端产品壁垒高 |

新技术突破 | 可能性低 | 可能性一般 | 可能性很高,全球有机硅产品有7000多种,中国只有几百种 |

资金实力 | 较强 | 较强 | 较弱 |

资源依赖 | 较高 | 无 | 无 |

渠道和品牌 | 无 | 无 | 渠道和品牌影响很大 |

行业集中度 | 一般 | 较高,且仍有进一步提升的空间 | 分散,但有向集中度提升的趋势 |

产业链整合意愿 | 较弱 | 很强 | 较弱 |

产业链主导能力 | 一般 | 很强 | 一般,但高端产品厂商主导力在增强 |

数据来源:公开资料整理

一、全球有机硅市场供需现状

近年来,全球有机硅单体的生产一直保持健康的发展态势,2016 年,全球有机硅单体 生产能力已达到 538 万吨(折二甲基二氯硅烷),其中,中国 278.5 万吨/年(含外资和合 资企业产能),约占全球总产能的 52%,且全球和中国的开工率均保持在 80%以上。供需 量对等,加之较高的开工率,使得有机硅行业供需格局接近紧平衡状态。近几年,随着终 端需求的不断增加,有机硅行业产量也水涨船高,2000 年产量达到 160 万吨(按有机硅单 体计算),2004 年超过了 200 万吨,2005 年全球有机硅单体产量达到 220 万吨,2009 年 超过了 280 万吨,2017 年达到了 457 万吨,2000-2017 年均增长率为 6.2%。

全球有机硅单体产能、产量增速放缓,开工率逐年提升

数据来源:公开资料整理

然而,随着国内有机硅单体技术获得突破,国外有机硅巨头纷纷投建新产能,有机硅 单体盈利性呈下降趋势,国外巨头主要依靠下游硅橡胶、硅油等深加工产品获取利润,通 过一体化的竞争策略兼顾市场占有率和盈利水平。随着单体竞争加剧,价格回落,全球有 机硅单体企业中有明确扩能计划主要集中在中国,预计 2020 年全球有机硅单体产能将达到 550 万吨/年,2025 年将达到 600 万吨/年。在扩产的同时,中国企业发展重心也开始向提 高精细化技术管理水平和下游高端深加工产品转移。

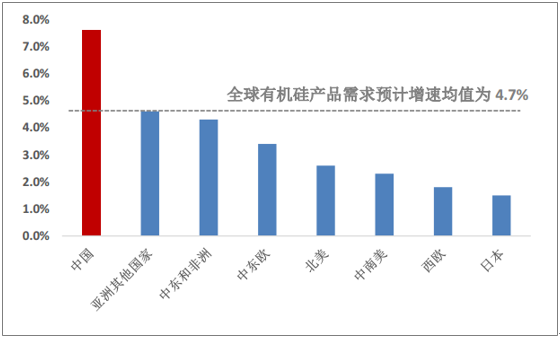

有机硅材料在终端市场中的应用范围广泛,最主要的应用领域如建筑、电子电器的行 业增速均高于全球 GDP 平均增速,因此带动了有机硅行业的发展。全球有机硅行业的发展 增速高于经济增速,2000 年全球有机硅产品的消费量(按有机硅单体计算)约 150 万吨, 2009 年有机硅单体消费量达到 282.8 万吨,2016 年有机硅单体消费量达到 432.4 万吨, 2000-2016 年年均消费增速达到 6.8%。根据全球有机硅材料供需情况测算,至 2020 年全球 有机硅单体需求增长平均速度有望维持在 4.7%,2020 年全球有机硅单体需求量将达到 500 万吨;2021-2025 年,全球消费增长平均速度以 3.7%计,2025 年全球有机硅单体需求量将 达到 600 万吨。

预计 2016~2020 年全球有机硅产品分区域需求增速

数据来源:公开资料整理

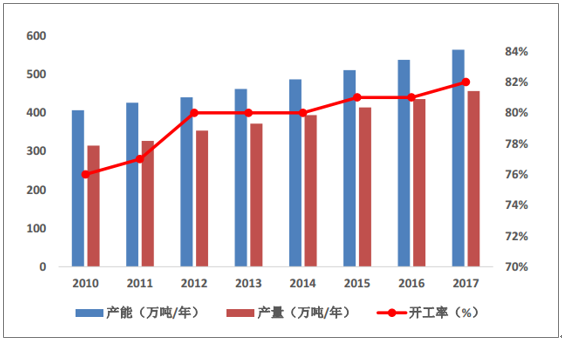

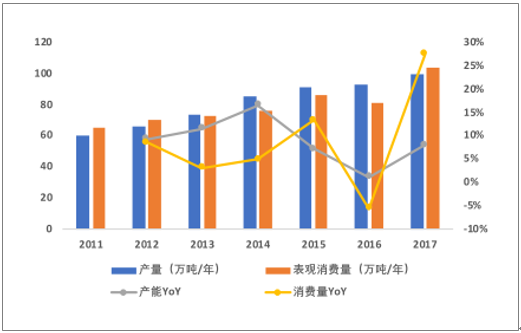

近年来,我国有机硅行业发展迅速,已成为全球最大的生产基地和消费市场,在全球 有机硅行业中占据了重要的地位。2008 年至 2012 年是我国有机硅产业发展的高峰期,也 是单体产能迅速扩张的阶段,2008 年国内单体产能仅 81 万吨,而短短的 5 年时间,至 2012 年国内单体产能就达到了 214 万吨,累计增加了 133 万吨,年均增幅保持在 25.7%。2012 年以后,我国有机硅行业发展有所放缓,特别是由于中游单体和中间体产能扩张,带动对 上游金属硅的需求,也同时催生了众多下游技术门槛较低的硅橡胶厂商,使得产业链出现 两端产业结构性过剩局面。

国内有机硅单体(折硅氧烷)产能产量变化情况

数据来源:公开资料整理

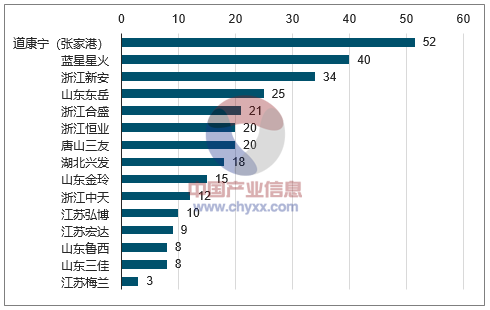

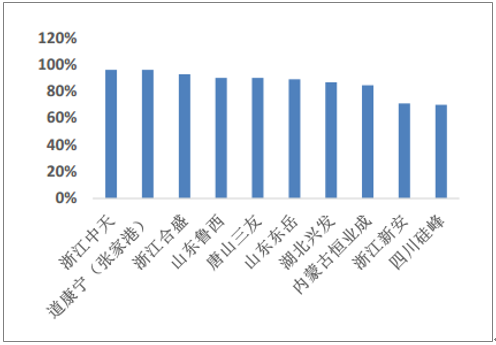

2017 年,我国有机硅单体企业共计 15 家(包含张家港道康宁合资公司),有效产能 约 270 万吨,全年总产量为 197 万吨,较 2016 年的 184 万吨有所增加,产能增速为 7.1%, 较 2016 年的产能增速的 2.2%高出近 5 个百分点,我国的有机硅单体产能扩张经历了小步 快跑模式。目前国内有机硅产能最大的两家单体企业分别为道康宁(张家港)有机硅有限公司、蓝星股份江西星火有机硅厂,两家企业产能合计全国有机硅单体总产能的约三分之 一。

2017 年我国有机硅单体主要厂商产能

数据来源:公开资料整理

2018 年,我国有机硅单体没有新增产能,产能增长态势将放缓。2019 年新安股份新建 的 15 万吨有机硅单体项目有望投产,此外无其他在建项目。不过我们预计,随着有机硅单 体价格稳定在高位,企业盈利状况好转,新增产能仍将保持温和上涨态势,预计 2020 年我 国有机硅单体新增产能为 30 万吨/年,至 2025 年有机硅单体新增产能为 60 万吨。

今年我国有机硅行业扩产计划和进展

企业名称 | 新增产能(万吨/年) | 预计投放时间 | 备注 |

新安迈图 | 15 | 2019Q4 | 配套10万吨年产能聚硅氧烷扩建项目 |

合盛硅业 | 15 | 2019Q4 | 项目进展顺利 |

蓝星星火 | 10 | 2022 | 预计五年内投产 |

四川硅峰 | 20 | 暂不明确 | 暂不明确 |

数据来源:公开资料整理

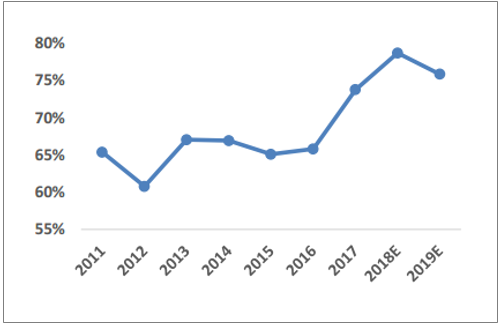

目前,我国有机硅单体行业的实际开工率维持在 80%,2017 年全年名义开工率约为 66%,实际开工率约为 73%,2018 年第一季度有机硅单体行业开工率约为 85%。我们认为 有机硅单体行业自 2008 年至 2015 年最坏的时期已经过去,随着行业景气度的持续,单体 行业开工率有望维持在 75%-80%。

国外有机硅单体产能集中度高,而国内相对较低

数据来源:公开资料整理

全球有机硅单体产能区域集中度高,主要集中在中国

数据来源:公开资料整理

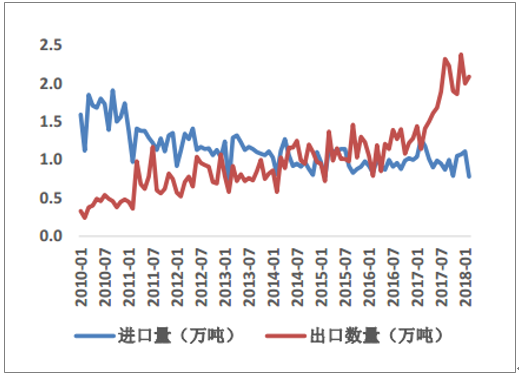

二、受益于海外产能锁定,我国有机硅产品出口趋势向好

我国有机硅需求整体向好趋势不改。海外需求方面,近年来稳定增长,在国外产能锁 定下订单持续流向中国,叠加海外老旧装置频繁停车,2017 年 1-11 个月我国有机硅累计 出口 18.99 万吨,同比大幅增长 50%。出口增加持续挤占了国内有机硅用量,2017 年前 11 个月有机硅出口量约占国内产量 22%,而 2016 年占比仅为 17%。由于我国有机硅自给率 的提升,进口量增长停滞,在国内 2018 年-2019 上半年暂无新增产能情况下,净出口扩大 有望拉长有机硅行业景气持续时间。

我国有机硅单体供需处于紧平衡态

数据来源:公开资料整理

国内有机硅(折聚硅氧烷)净出口量持续扩大

数据来源:公开资料整理

三、国内有机硅产业终端市场稳步发展 在我国有机硅产业链下产品中,高温胶总产能约 62 万吨左右,产量约在 51 万吨,消 费量在 37.5 万吨左右;室温胶总产能约 76.8 万吨左右,产量约在 65 万吨,消费量在 49.5 万吨左右。在消费结构方面,高温胶终端行业中,硅胶制品行业仍旧是最大的消费领域,占比约为 39%;幕墙、门窗密封行业仍旧是当前室温胶最大的下游消费领域,室温胶下游 消费结构中,建筑幕墙所占比例在 26%左右。在硅油行业中,我国总产能 26 万吨,年产 量 23 万吨,消费量 25 万吨。国内硅油生产企业中,规模在 5000 吨以上仅占 10%,60%以 上的企业生产规模在 1000 吨/年以下。硅树脂行业,国内硅树脂总产能约 5.2 万吨,产量 约在 4.5 万吨。在消费方面,绝缘漆以及电机变压器行业仍旧是硅树脂最大的消费领域, 占硅树脂下游消费结构比例分别是 33%、29%,其次是涂料行业,尤其是在耐高温涂料中, 硅树脂应用较大,占比在 28%左右。硅烷偶联剂行业总产能 22.5 万吨,年产量近 15 万。 国内硅烷偶联剂生产企业中,年产能在 1 万吨以上仅占 25%,年产能在 1 万吨以下的生产 企业占据主导。产能较大的生厂商多数以 Si69 为主打产品,而 Si69 又以出口为主要贸易 方式,故国内硅烷偶联消费市场多被年产能 1 万吨以下的生产企业所占据,这其中,年产 能在 5000-10000 吨的生产企业市场份额占比在 70%。

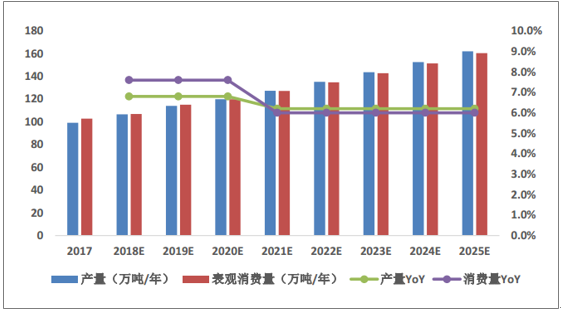

2017 年,我国有机硅单体表观消费量增速大幅提升,去年我国单体表观消费量约为 106.4 万吨(折聚硅氧烷),相较 2016 年的 89.4 万吨,大幅增长了 19.0%,而 2011-2016 年期间表观消费量年均增长率仅为 6.0%,需求增速的提升主要源于净出口量的增加。随着 海外产能继续萎缩,我国建筑、电子电器和纺织工业等不断发展,预计我国有机硅产品的 消费量长期增速将远高于全球平均水平。预计到 2020 年需求量增长到 120 万吨,2016-2020 年期间有机硅单体年均需求增长率为 7.6%。预计到 2025 年,国内有机硅单体(折聚硅氧 烷)的需求量将分别达到 160 万吨。2021-2025 年期间有机硅单体年均需求增长率为 6.0%。

我国有机硅单体(折聚硅氧烷)供需平衡预测

数据来源:公开资料整理

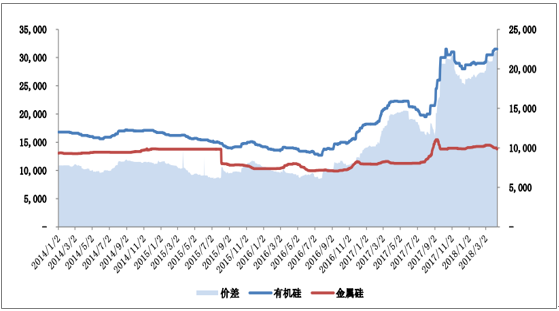

四、有机硅价格反转有望持续至 2019 年

2007 年聚硅氧烷价格稳定在 3 万元/吨。2008 年 8 月份开始,随着国际经济的衰退, 有机硅单体价格持续下跌,八甲基环四硅氧烷(D4)价格最低降到 1.8 万元/吨。受国内外 经济走弱影响,整个化工行业正处于低谷期,外加贸易壁垒限制和加工标准的影响,下游 需求乏力。

有机硅价格与价差

数据来源:公开资料整理

随着过剩产能逐渐被下游消化,有机硅行业景气度提升,2017 年在环保强监管和供给 侧改革的大环境推动下,有机硅行业价格普遍出现大幅回升,盈利能力增强。目前,有机 硅 DMC 主流价格上涨至约 30500 元/吨,原材料金属硅港口价格在 13500-14000 元/吨,DMC 与原材料金属硅、甲醇的价差扩大至 20000 元/吨以上,下游硅油、硅橡胶等产品价格均呈 现上行趋势,价格传导较为通畅,3、4 月份国内部分厂家仍有检修预期,同时 2018 年行 业无新增产能投放,海外迈图工厂的关停以及英国道康宁工厂开车形势并不乐观,海外需 求强劲,德山、陶氏等有机硅产业相关巨头纷纷发布 4 月份开始涨价公告,有机硅行业景 气有望继续保持高景气度。

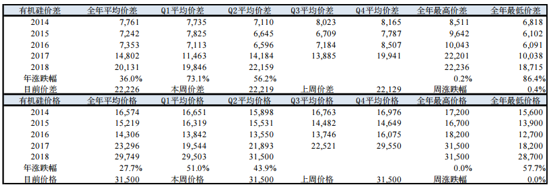

有机硅价格价差涨跌

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国有机硅行业市场全景评估及发展策略分析报告

《2024-2030年中国有机硅行业市场全景评估及发展策略分析报告》共八章,包含2019-2023年中国有机硅竞争态势,行业企业竞争力分析,2024-2030年产业发展前景及机会分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。