一、消费升级+存量房时代,定制家具空间广阔

1、迎合消费升级,渗透率仍可提升

消费升级趋势下,消费者对产品和服务的要求不断提高,家居装修理念也从最初讲究“实惠”、“实用”到注重格调品位和整体风格协调。定制家具主打个性化设计、款式新颖,“量体裁衣”式的设计可以有效解决小户型、多梁多柱或不规则问题房型的空间利用难题。同时,消费者也更加看重服务和用户体验,定制家具企业随时待命的服务、贴心的个性化设计加强了客户参与度、服务沟通效率。

2009-2016年间,定制橱柜的渗透率由36%提升至56%。根据泛家居网,2016年定制衣柜渗透率接近30%。参考欧美国家定制家具60%-70%的渗透率,未来定制家具渗透率的提升空间依然较大。

2、存量房时代:空间广阔,大有可为

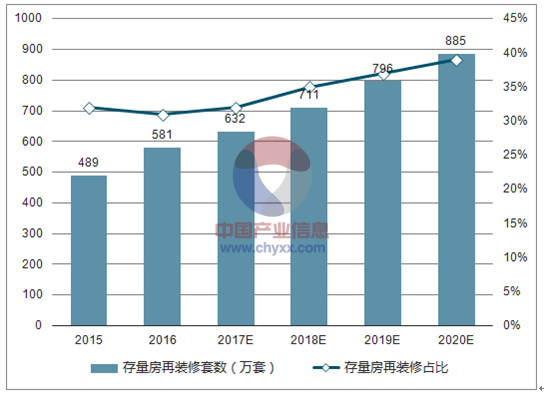

一方面,我国一二线核心城市已经进入存量房时代。另一方面,我国第一批商品房建成于80年代,按照住房翻新周期为10-15年计算,大量老房已经达到“换装”年限,伴随而来的是巨大的旧房翻新装修需求。结合统计年鉴数据,估算到2020年将提升至885万套、占比38.5%,存量房再装市场的家具更新需求巨大。

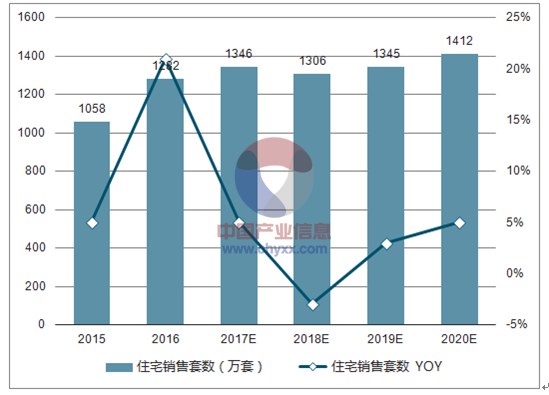

2015-2020年全国城镇住宅销售套数测算(万套)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国定制家具市场分析预测及发展趋势研究报告》

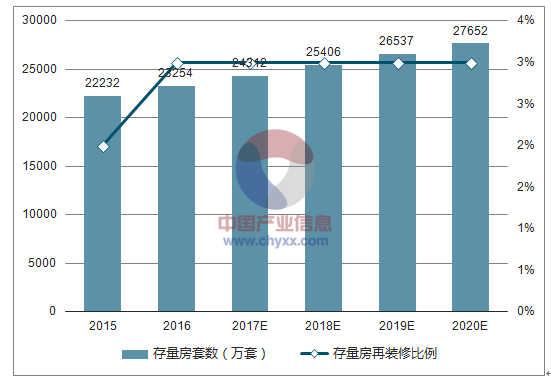

2015-2020年年末全国城镇实有住宅面积测算

资料来源:公开资料整理

2015-2020年全国城镇存量房套数测算

资料来源:公开资料整理

2015-2020年全国城镇存量房再装修套数测算

资料来源:公开资料整理

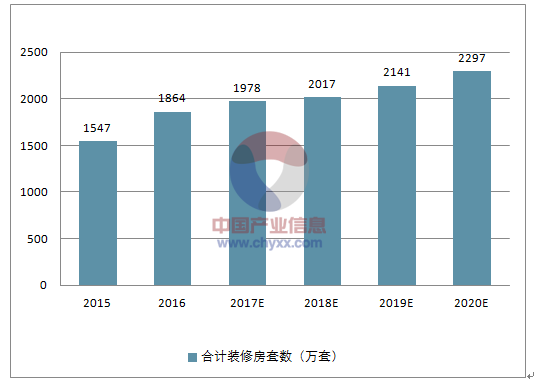

2015-2020年全国城镇装修房套数合计测算

资料来源:公开资料整理

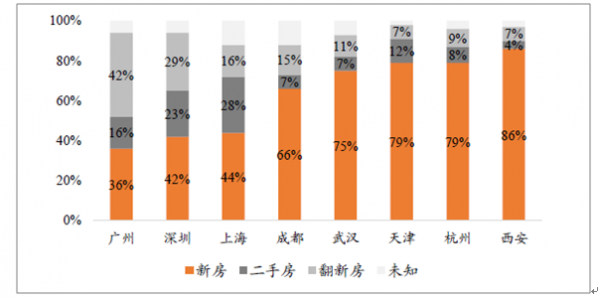

从家具企业装修结构数据上看,存量房再装修比例也有超越新房装修的趋势,尤其是在一线重点城市。如索菲亚在上海、广州和深圳,二手房和翻新房业务合计占比已经接近60%。

索菲亚2017年客户房屋装修结构

资料来源:公开资料整理

假设定制衣柜、定制橱柜的终端售价分别为7000元/套和15000元/套,假设其他定制柜体与配套家居的平均客单价为0.2-0.5万元,渗透率按照每年2%-3%的速度增长。估算2020年定制衣柜、定制橱柜、其他定制柜体与配套家居市场规模分别达到1351亿元、2068亿元和356亿元,2018-2020年均复合增速分别为15%、10 %、49%。

2016-2020年中国定制衣柜市场空间测算(终端价口径)

- | 2016 | 2017E | 2018E | 2019E | 2020E |

装修房套数(万套) | 1864 | 1978 | 2017 | 2141 | 2297 |

定制衣柜渗透率 | 29% | 32% | 36% | 39% | 42% |

平均每户定制衣柜数量(套) | 2 | 2 | 2 | 2 | 2 |

定制衣柜销量(万套) | 1,081 | 1,266 | 1,452 | 1,670 | 1,930 |

定制衣柜单价(元/套) | 7,000 | 7,000 | 7,000 | 7,000 | 7,000 |

定制衣柜市场规模(亿元) | 756.63 | 886.36 | 1,016.75 | 1,169.13 | 1,350.79 |

定制衣柜行业增速 | - | 17.15% | 14.71% | 14.99% | 15.54% |

资料来源:公开资料整理

定制橱柜市场空间测算(终端价口径)

- | 2016 | 2017E | 2018E | 2019E | 2020E |

装修房套数(万套) | 1864 | 1978 | 2017 | 2141 | 2297 |

定制橱柜渗透率 | 50% | 53% | 56% | 58% | 60% |

平均每户定制橱柜数量(套) | 1 | 1 | 1 | 1 | 1 |

定制橱柜销量(万套) | 932 | 1,049 | 1,130 | 1,242 | 1,378 |

定制橱柜单价(元/套) | 15,000 | 15,000 | 15,000 | 15,000 | 15,000 |

定制橱柜市场规模(亿元) | 1,397.71 | 1,572.90 | 1,694.58 | 1,862.90 | 2,067.54 |

定制橱柜行业增速 | - | 12.53% | 7.74% | 9.93% | 10.98% |

资料来源:公开资料整理

其他定制柜体与配套家居市场空间测算(终端价口径)

- | 2016 | 2017E | 2018E | 2019E | 2020E |

装修房套数(万套) | 1864 | 1978 | 2017 | 2141 | 2297 |

其他定制柜体及配套家居渗透率 | 20% | 22% | 25% | 28% | 31% |

平均客单价(万元) | 0.2 | 0.25 | 0.32 | 0.4 | 0.5 |

定制橱柜市场规模(亿元) | 74.54 | 108.82 | 161.39 | 239.82 | 356.08 |

定制橱柜行业增速 | - | 45.98% | 48.31% | 48.60% | 48.48% |

资料来源:公开资料整理

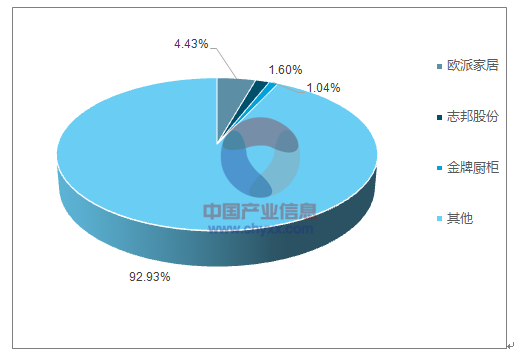

3、行业集中度低,静待巨头脱颖而出

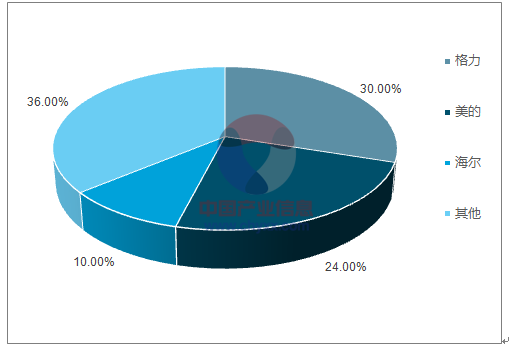

我国定制家具行业集中度低(CR3不到10%),格局非常分散。对标同为大家居产业的家电行业,在空调、冰箱、洗衣机、油烟机等家电细分市场中,市场占有率前三的公司产品销售额合计均超过50%。未来我国定制家具行业集中度和龙头市场份额的提升是确定性趋势。

2016年空调零售市场CR3=64%

资料来源:公开资料整理

2016年定制橱柜行业CR3仅为7.5%

资料来源:公开资料整理

随着消费升级能力逐渐提升,细分领域龙头品牌有望享受行业增长和市占率提升的双重红利,成长确定性最强。定制家具未来也将出现寡头,静待行业龙头未来在强强对决中不断走向卓越、脱颖而出为巨头。

二、大家居决定走多远,渠道实力和定价能力决定走多快

1、大家居是未来方向,赢全屋者赢天下

对于客户而言,大家居战略下的一站式选购和一体化设计装修,解决了传统家装的三大痛点:(1)现代双职工的三口之家,工作的高强度和快节奏令其无暇顾及耗时长、繁琐零碎的家具采购和装修环节。一站式采购、全流程服务有效缩减消费者参与环节的耗时,节省了装修环节的时间成本。(2)相比东拼西凑,一站式购买可以满足客户对于装修设计统一、整体风格协调的要求。(3)一站式购买的计价相对简单、透明、可控,用户体验和决策效率较高。

对于定制家具企业而言,产品扩展到全屋,这是从卖产品到卖空间、卖方案的革命性转变,已经成为定制家具行业的发展趋势。大家居能够实现集体内部资源共享,带单引流、协同销售效应显著,客单价的天花板更高。“赢全屋者赢天下”,大家居是长远的方向,只有真正具备全屋定制能力的企业才能永葆生机。

2、地产红利消退,渠道实力愈发重要

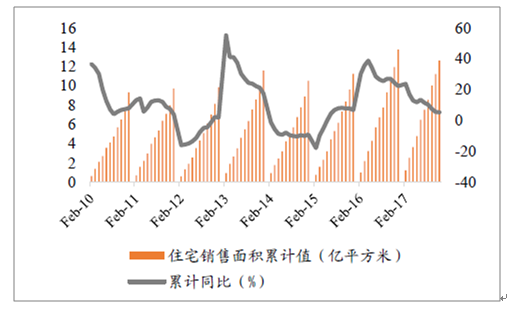

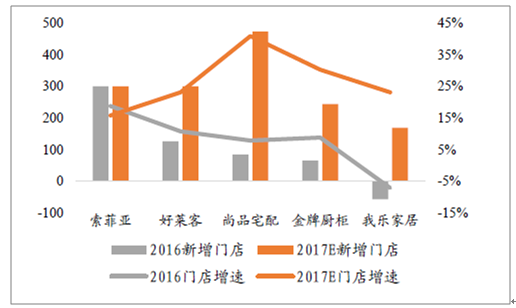

地产红利的消退,导致终端渠道竞争激烈。2016年5月地产销售开放放缓,商品房住宅销售面积增速由39%一路下滑至17年底的5%。根据的统计,8家上市公司2017年新增门店普遍在200家以上,预期未来两年终端渠道将呈现新老店全面竞争的势态,流量争夺更加激烈。

2016年5月以来房地产销售增速持续下行

资料来源:公开资料整理

2017年定制家具上市公司集体加快门店扩张

资料来源:公开资料整理

在流量争夺加剧的情况下,定制家具公司的渠道运营实力成为非常核心的竞争壁垒之一,已经具备成熟渠道的龙头品牌将受益于马太效应,强者愈强,主要分析如下:

(1)渠道覆盖范围和门店数量的差距可以通过招商和新开门店来迎头赶上,但是门店盈利能力的提升却不是一蹴而就的。新店和老店的实力差距是客观存在的,新店往往需要一定时间去做团队打磨、熟悉市场和积累口碑,开业之后亦面临高额的经营费用及推广成本和风险。渠道铺设较早的企业,在各地的沉淀时间更久,团队成熟度、对市场的敏感度和熟悉程度更胜一筹,门店效益也往往好于新店。

(2)在竞争加剧的市场环境下,无论是开拓空白城市,还是加强薄弱市场的竞争力,优质经销商、店面资源(位置、面积)、高素质人才(资深设计师、店长和销售人员等)都变得比以往稀缺,后发者争夺优质资源较难,也需要时间去追赶。

价格敏感度显现,聚焦性价比与品牌溢价

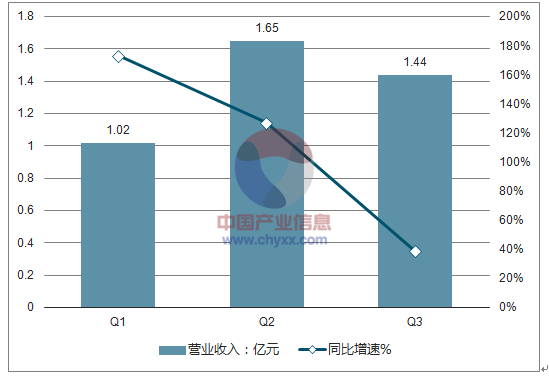

在竞争加剧的背景下,消费者对定制家具的价格敏感性愈加明显,即便是龙头企业,也面临着一提价订单量就下滑的窘境。企业,也面临着一提价订单量就下滑的窘境。如17年初索菲亚将司米橱柜终端提价30%,7、8月份前端接单量显著回落,导致全年业绩不达预期。从数据上看,司米橱柜2017Q3的环比增速由前两个季度的100%+大幅下滑至38.70%。

司米橱柜终端提价导致业绩不达预期

资料来源:公开资料整理

当前阶段消费者对定制家具的价格敏感度较高,主要原因及分析如下:

(1)对于同档次品牌,消费者看重性价比,控制成本费用、保证物美价优是关键。定制家具产品比较相似,因为原材料、上游供应商可能一样,只是在质量管控、风格搭配方面略有不同。因此同档次品牌仅就产品而言,还没有特别大的差异化卖点。随着消费者越来越成熟和理性,也更加实际和明辨,更加青睐性价比高的选择。此外,相对便宜的手工打制家具市场容量和占比依然较大,是定制家具最大的竞争对手。

(2)分品牌梯度来看,由于行业格局分散,目前绝大多数品牌尚不具备溢价能力。由于现阶段定制家具行业集中度较低,区域性企业依然雄踞,目前品牌和口碑主要是为质量和服务做背书,而尚未形成品牌壁垒,大多数定制家具品牌并不具备讨价还价的能力,中小品牌之间存在较高的替代性。而品牌知名度和美誉度较高的龙头企业,则会享受到一定的品牌溢价,进而拥有灵活自主的定价空间。

综上,:定制家具行业已经由“百花齐放”的高速发展阶段步入竞争加剧阶段,单纯依靠传统的分品类定制打法已经无法突出重围,只有真正能解决消费者痛点的“大家居”模式才是长远的发展方向。此外,叠加地产下行带来的流量端负面影响,以及价格敏感度的显现,定制家具企业面临保收入or保利润的两难抉择。渠道实力有助于最大化获取有效流量,定价能力能够兼顾性价比和盈利能力,这两项实力均需时间和资源的沉淀,可构成中短期的竞争壁垒。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国定制家具行业发展形势分析及未来前景分析报告

《2024-2030年中国定制家具行业发展形势分析及未来前景分析报告》共十二章,包含2024-2030年定制家具行业投资预警,2024-2030年定制家具行业发展趋势预测,定制家具企业管理策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国定制家具产业链分析:企业众多,行业集中度较低 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国定制家具行业发展格局及重点企业分析:行业进入及退出门槛低,竞争壁垒高[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国定制家具行业现状分析:“量身定制”需求逐年增加[图]](http://img.chyxx.com/2022/01/012710ELXF_m.png?x-oss-process=style/w320)