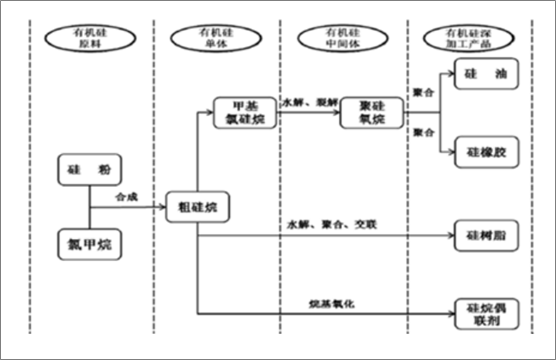

有机硅产业链大致可分为原料、单体、中间体、产品及制品。单体主要 指有机氯硅烷等合成有机硅高聚物的单体,如甲基氯硅烷、苯基氯硅烷、乙烯基氯硅烷等原料,其中最主要的是二甲基二氯硅烷,占据了 90%的市场份 额,其余苯基氯硅烷占据了 5%的市场份额。中间体主要是指线状或环状的 硅氧烷低聚物,如六甲基二硅氧烷(MM)、八甲基环四硅氧烷(D4)、二 甲基环硅氧烷混合物(DMC)等。其中最重要的是 DMC,它是二甲基二氯 硅烷经水解、裂解工艺后制得的二甲基硅氧烷混合环体,主要成份有 D3(六 甲基环三硅氧烷)、D4(八甲基环四硅氧烷)、D5(十甲基环五硅氧烷)、 D6(十二甲基环六硅氧烷)、D7(十四甲基环七硅氧烷),其中大部分为 D4。大部分有机硅聚合物是通过 DMC 开环聚合制得的聚二甲基硅氧烷为基 础聚合物为基础,再引入其他基团如苯基、乙烯基、氯苯基、氟烷基等制备 出来。有机硅产品及制品是由中间体通过聚合反应,并添加各类无机填料或 改性助剂制得的有机硅产品。主要有硅橡胶(高温硫化硅橡胶和室温硫化硅 橡胶)、硅油及二次加工品、硅树脂及硅烷偶联剂四大类。硅橡胶再通过模 压、挤出等硫化成型工艺,制得导电按键、密封圈、泳帽等最终直接用品。

有机硅产业链

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国有机硅行业分析及投资前景预测报告》

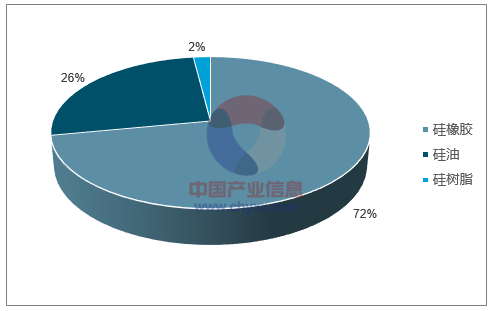

各国工业结构不同,有机硅消费结构也存在差异。目前中国有机硅行业 的产品主要集中在中低端市场,而高科技含量的高端产品大部分被国外公司 垄断。硅橡胶是我国单体行业主要的消费领域。中国作为制造业大国,橡胶 制品行业发展比较迅速,硅橡胶依靠优异的性能而被广泛应用。2016 年硅 橡胶在整个有机硅单体领域中消费占比在 72.3%左右,硅橡胶大多用于建筑 行业。硅油是我国有机硅的第二大产品,日化行业用量较大,2016 年的消 费占比为 25.9%。硅树脂占比 1.8%,相对占比较小。

预计,“十三五”期间,随着有机硅产品应用领域的不断扩大,国 内各大有机硅厂家发展进程将加快,有机硅单体的消费水平将保持正增长的 势头,预计“十三五”期间整体年增速在 5%左右。有机硅下游行业短期内 还是以硅橡胶为主,新兴产业为辅。我国的硅橡胶工艺相对成熟,且下游需 求领域不断拓展,短时间内仍将是单体最大消费领域。硅油、硅烷偶联剂、 硅树脂等行业伴随未来国内生产工艺的提升消费领域的扩展将逐年微幅增长的态势,我们预计到 2021 年硅橡胶的占比将下降到 63%左右,硅油、硅 烷偶联剂、硅树脂的占比将相应增加。

2016 年国内有机硅消费结构

数据来源:公开资料整理

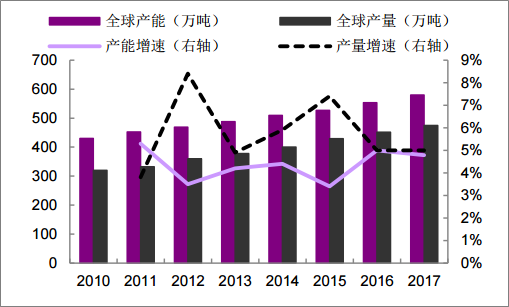

2017 年全球有机硅单体产能 580 万吨,产量预计为 475 万吨,主要生 产企业包括陶熙(原道康宁)、迈图、蓝星、瓦克、信越、新安股份、合盛 硅业等。

全球有机硅甲基单体产能、产量以及增速

数据来源:公开资料整理

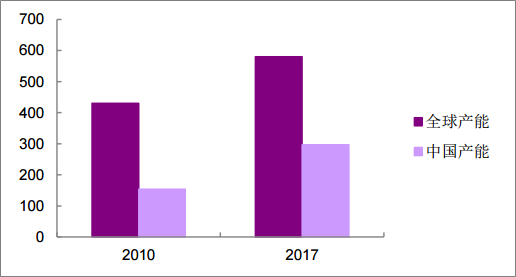

截至 2017 年年底,我国有机硅单体产能达到 297.5 万吨,占据了全球 产能的 51%。2010 到 2017 全球产能增加了 150 万吨,其中中国增加了 140 万吨左右,新增产能几乎全在中国。国内主要生产企业有 14 家(包括国外 企业在国内的基地)。

中国和全球产能对比(万吨)

数据来源:公开资料整理

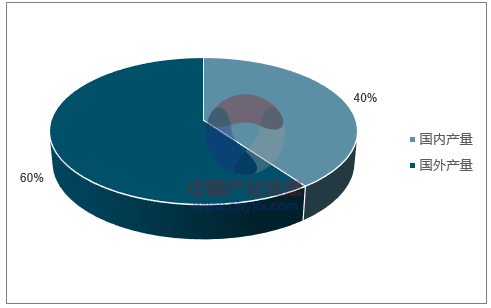

2017 年中国和海外产量占比

数据来源:公开资料整理

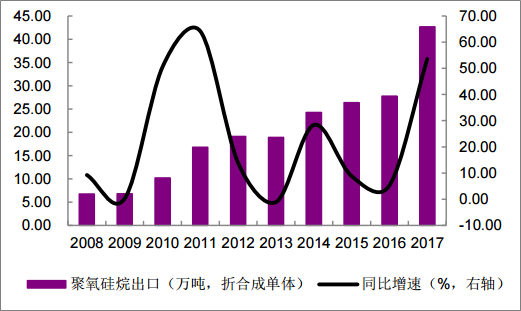

2017 年国内预计生产了有机硅单体 190 万吨,占据全球产量的 40%, 其中出口了 42.68 万吨,出口同比大幅增长 53.6%。国内消费量远远低于海 外消费,2018 年随着海外经济的持续复苏,有机硅需求预计将持续增长。

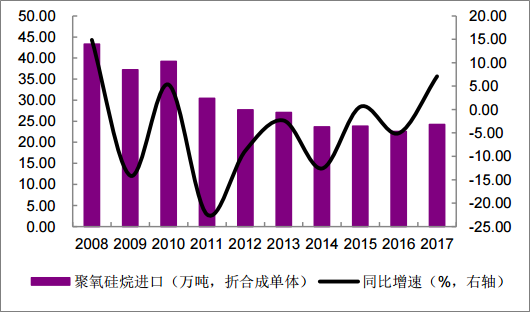

聚氧硅烷进口数据

数据来源:公开资料整理

聚氧硅烷出口数据

数据来源:公开资料整理

从 2010 到 2017 全球产能增加了 150 万吨,其中中国增加了 140 万吨 左右,新增产能几乎全在中国。而从产量上来看,海外产能利用率已经接近 极限,海外需求增长新增的产量只能从国内出口。 2016 年国内有机硅单体产量 170 万吨,剔除掉停产的三佳、弘博和硅 峰的产能,2016 年单体产能实际利用率为 70.1%;2017 年国内有机硅单体 产量预计在 190 万吨左右,剔除掉停产的三佳、宏博的产能,2017 年单体 产能实际利用率为 71.5%。国内规划的新增产能接近 100 万吨,但有投产具 体时间的只有 35 万吨,并且都是在 2019 年投产,2018 年没有新增产能, 随着海外需求的增加,国内的产能利用率预计会进一步提升,供给更加趋紧。

公司名称 | 新增产能(万吨/年) | 备注 |

江西星火 | 20 | 计划新增20万吨,但没有具体时间 |

新安化工 | 15 | 江南化工新增15万吨,预计2019年投产 |

山东东岳 | 15 | 没有具体时间 |

浙江合盛 | 20 | 西部合盛新增20万吨产能,预计19年投产 |

湖北兴发 | 22 | 没有具体时间 |

浙江中天 | 7 | 原计划17年底投产,后搁浅 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国有机硅行业市场全景评估及发展策略分析报告

《2024-2030年中国有机硅行业市场全景评估及发展策略分析报告》共八章,包含2019-2023年中国有机硅竞争态势,行业企业竞争力分析,2024-2030年产业发展前景及机会分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。