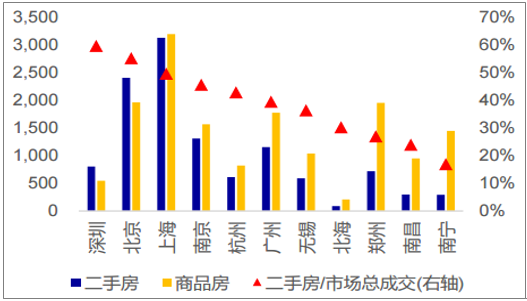

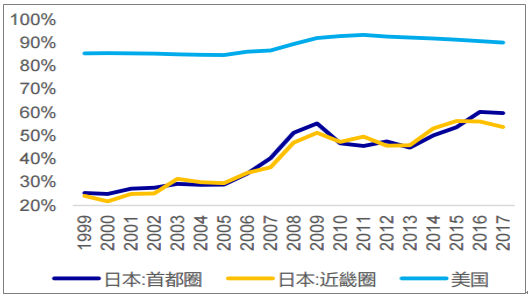

从国际对比来看,日本在上世纪90年代泡沫破裂后地产市场触底回升,二手房成交占比逐步上升,2017年时水平约为55%-60%;美国则已完全进入存量主导市场,1999年以来二手房市场占比持续位于85%以上,2017年时达90%。由此对照来看,我国一线城市深圳、北京、上海二手房成交占比已经进入50%-60%区间,与日本水平基本一致,相较美国仍有较大上升空间。而南京、杭州、无锡等二线城市在40%左右,而中西部二线城市郑州、南昌、南宁则低于30%,从一线—热点二线—中西部省会的阶梯型布局非常显著。三四线城市数据较为缺失,根据链家数据2016年时我国新房市场规模约10万亿,而二手房市场规模为5万亿,由此计算全国二手房占比约为33%,根据一二线城市倒算出我国三四线城市二手房市场占比在20%-30%区间。

2016年时各大城市二手房、商品房销售面积对比(单位:万平方米)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国房地产行业市场竞争格局及投资战略咨询报告》

1999-2017年日本及美国二手房成交占市场总成交比例

数据来源:公开资料整理

随着一二线城市进入存量时代,活跃的二手房交易市场会带来充裕的租赁房源,链家、我爱我家等二手房中介应运而生,由此我们观测到北京、上海租房市场发展远超全国水平。从挂牌出租面积占比来看,2016年时北京、上海分别出租1.7/2.1亿平米,占全国比例7.8%/9.6%,远超其商品房销售面积占全国比例。而从租金水平来看,2016年时北京、上海平均租金为72/66元/月/平,远高出全国22元/月/平,且年租金增速分别为12.5%/7.9%,远高出全国水平-0.5%。由此看来,以北京、上海为代表的一二线城市租赁市场空间广阔,在出租面积、租金水平、租金增速上均领跑全国。

2010年时我国在东部就业农民工人数达1.62亿,而中部、西部就业农民工人数仅为0.41/0.38亿,但在2010年之后东部农民工人数增长缓慢,而中西部农民工人数稳步提升,可见农民工群体向东部热点城市迁移的力量逐步减弱。对比来看,以上热点城市的普通高等学校在校学生数稳步增长,以广州、郑州、合肥等城市为最,我们预计人口迁移的核心力量从农民工向大学生群体转移是潜在趋势。

人口及城镇化始终是决定住房需求的根本因素,我国房地产市场高速发展的背后是城镇化带来的真实需求。从城镇化率上看,2016年时全国大多数省会城市城镇化率已经达到70%水平,这也标志着全国主要二线城市都已经步入城镇化后期;而从全省平均水平来看,仅有江苏、浙江、广东、辽宁四省接近70%水平,而以上区域整体经济发展水平高,且除省会城市外还有深圳、苏州、无锡等城市发展完善的一二线城市。根据申万宏源地产测算,全国省会城市城与省内其余城市城镇化率差值中位数为23pct。由此来看,我国一二线城市与三四线城市在城镇化率上的巨大差异从根本上决定了我国“因城施策”的经济基础,也印证了当前时点推行房地产双轨制的必要性。

目前我国一线城市租赁市场90%以上为中介或二房东渠道提农村供的私人住房出租,专业住房租赁企业的渗透率不足10%;根据2018最新数据,全国房源有97.5%由个人出租,机构渗透率仅为2.5%,对比发达国家水平可达30%以上。机构渗透率低的结果就是出租房屋质量参差不齐、租户居住体验较差;房源零散使得市场监管难度较大,标准化租房合同的缺失也使租户利益无法被保障;各城市、地区租金水平难以形成市场化的统一标准,为不良中介、房东提供了寻租空间。综上,我国目前较低的机构渗透率水平直接造成了租户权益不受保障,租房体验提升空间巨大。对于住房租赁机构而言,有效租赁市场规模=总市场规模*机构渗透率,我们认为机构渗透率的提升将为住房租赁机构提供广阔的增长空间。

2017年住建部公布了首批试点“租售同权”等政策的14个一二线城市,2017年11月此批城市土地购置费占全国44.8%,作用举足轻重。其中四大一线城市土地购置费占全国比例21%,10个二线城市占比25%,二线城市占比反超一线;考虑到未来一线城市政策持续收紧,二线城市落户政策相对放松,二线强于一线的大趋势仍将持续。以上海市为例,2017年共出让21块租赁住宅用地,总建筑面积约150万方,租赁用地占比提升将是“租购并举”大政策下一二线热点城市土地出让的新常态。

2009-2015年,13个一二线城市住宅用地供地量整体微降,2015年时总共供应住宅用地8234万平方米,同比2009年下滑25.9%;其中普通商品住房占比显著下滑,2015年时占比68%,相比2009年时下降9pct,供地量同比下降34.4%。而从各城市披露的“十三五”规划来看,此批城市“十三五”期间供地计划整体走平,而其中租赁用地出让比例上升至约30%;由于租赁用地相比普通商品住宅用地约约折价70%,从而将削减土地购置费,对地产投资产生一定的负向影响。近年来我国土地市场火爆,2017年土地购置面积、土地购置费、溢价率等指标同步高企,“租购并举”的推行将有力分流需求,从而给土地市场适度降温。

十大二线城市土地购置费全国占比反超一线

数据来源:公开资料整理

根据国土资源部相关文件,除上海、北京外的11个试点城市都已经在2018年1月25日前完成了试点方案提交,并且得到了国土资源部的肯定批复。具体实施方案包括了各城市试点的主要区域、试点规模及相关实施细则,在时间进度上基本统一为:2017完成筹备、2018-2019开始试点,2019年底-2020进入验收审核。从政策方针上看,各城市试点方案均强调了“住房不炒”的主旨,着重利用农村存量土地、城中村改造、村级留用地进行租赁住房开发,鼓励国企及社会资本参与运营;在租赁合同方面,约定了最低或最高期限,充分保障租户权益并严禁“租转售”等现象;在试点区域方面,大部分城市均选取了高新开发区、产业聚集地作为首批试点。一线城市推进力度较大,广州市在2018-2020年期间试点面积较大,年均建设租赁面积100万方,并且在方案中明确了5种集体土地来源;北京市规土委、住建委联合印发《关于进一步加强利用集体土地建设租赁住房工作的有关意见》,计划在2017-2021年期间供应1000公顷集体土地,年均建设规模约200万方。

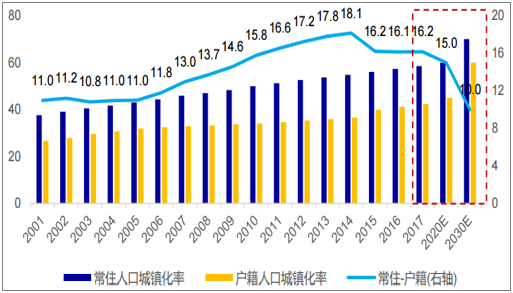

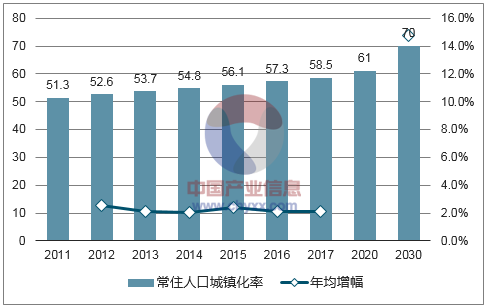

从2014年起,我国(常住-户籍)城镇化率差值自2002年后首次下降,我们预计将从2014年的18%减少至2020的15%,2030年收窄至10%。(据国家卫计委公布,预计2030年常住人口城镇化率达到70%左右,户籍人口城镇化率达到60%左右,流动人口约为1.6亿。同时,2030年前后,中国将迎来人口总量下降、老龄化再次提速等重大人口变化。)

2014-2020年,(常住-户籍)城镇化率差值将从18%缩小至15%(单位:%)

数据来源:公开资料整理

在国家对于三四线城市长期确实存在城镇化提升空间的考量下,为了解决短期的商品房库存过高、部分城市存在过度建设、资源浪费的问题,采取提高货币化安置比例,为已在城市工作生活的农民解决住房问题,将城市周边农民引入进城,从而消化商品房库存、提高基础设施的利用率。

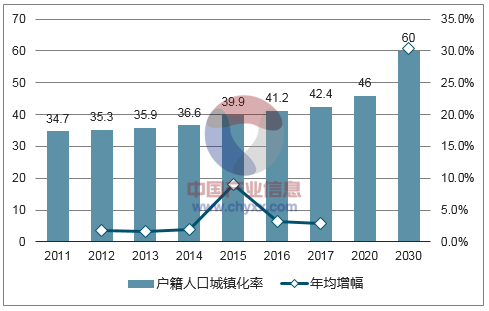

以人口大省山东省为例,山东省年均棚改套数为70万套,2015年户籍人口城镇化水平大幅提高4pct,2017年完成农业转移人口市民化280万人。2015-18年山东省棚改开工套数分别为53.4/80.4/76.4/68.0万套,(常住-户籍)人口城镇化率从2014年的11%下降至9%,为2010年以来首次下降。据山东省统计局显示,2017年完成农业转移人口市民化280万人,目标2020年户籍人口城镇化率达到55%,较2014年提高7pct,累计将有逾1千万人获取城镇户口。

以发展水平较低、国家扶持力度较大的中西部省份贵州省为例,2015-17年贵州省棚改开工套数全国前三,年均开工43万套。2014年贵州省城镇户籍人口占比仅为16.4%,低于全国平均水平20pct,较2020年目标43%仍有近30pct的差距,(常住-户籍)人口城镇化率值为23.6%,高于全国平均水平5.5pct,预计未来棚改力度不会减弱,将是未来国家新型城镇化的重点扶持区域。

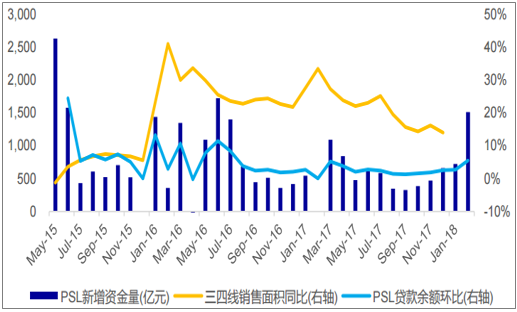

2016-17年三四线商品房热销行情以央行发放PSL为国开行发放棚改贷款提供资金、货币化棚改比例上升为基础,叠加一二线城市比价效应,带动三四线销售增速上升。2015-2017年原计划开工棚户区改造1500万套,后调整为1800万;2017年5月国务院确定2018-2020年再改造各类棚户区1500万套,12月住建部定下2018年改造580万套的目标,超出此前市场预期(500万套),较2017年600万套微微下滑,预计将实现三四线城市房地产市场的平稳降温。

抵押补充贷款PSL发放量与三四线销售增速高度相关

数据来源:公开资料整理

根据官网报道,十八大国开行累计发放棚改贷款超过3.4万亿,扣除2012-2016年发放额2.3万亿元,预计2017年发放棚改贷款逾亿万元;农发行2017年全年棚改贷款审批额超过6000亿元,投放额超过4000亿元。2017年PSL新增发放额6350亿元,2018年1-2月发放2230亿元,考虑到地方行垫资、资金发放存在时滞的问题,国开行与农发行使用了约6千至8千亿元的自有资金用于棚户区改造。

国开行、农发行以自有资金发行棚户区改造贷款总额逐渐走高(亿元)

数据来源:公开资料整理

根据财政部公示,截至2018年1月棚户区改造PPP存量项目数为280个,投资额为5000亿元。入库PPP项目状态分为识别、准备、采购和执行四个阶段,其中执行阶段投资额可以确认为落地投资额。预计约三成项目为执行阶段,剩余七成项目为待执行阶段,即约3500亿PPP项目投资额待确认。此外,财政部正在研究扩大发行棚改专项债、扶贫专项债等相关债券。由此我们认为仅看PSL新增资金量会低估棚改整体的规模,应该将其他融资渠道的变化也纳入跟踪范围。其次,目前棚改货币化安置比例在50%-60%区间,预计难有提高空间,且部分省份降低或取消了货币化安置的奖励比例,提高了实物安置比例。由此削弱了对商品房销售的拉动效应,但是由棚改带动的开发投资额依然能维持高位。

2015年由于户籍政策放开,农村转移人口落户人数大幅增加,当年户籍人口城镇化率提高3.27pct,而过去五年年均户籍人口城镇化率仅为0.57pct。2016-17年,由于宽松的户籍政策与货币化棚改比例大幅提高,年均城镇化率为1.23pct。目前来看,2020年我国户籍人口城镇化率目标为45%,年均增加0.88pct即可达标。但若实现2030年户籍城镇化率60%的目标,(常住-户籍)人口城镇化率差值由15%缩小至10%,则需年均增加1.5pct,高于目前每年600万套棚改、货币安置比例50%以上基础上达到的年均增幅,压力较大。由此,我们认为,通过棚户区改造搭建的城乡权益转换是一种渠道,但长远之计应为推进农村产权制度改革以及完善城市配套公共服务。从另一方面看,假设市民化如期推进,则该部分落户人口的增加将成为城市长期住房需求的基石。目前影响三四线城市的房地产市场关键变量为棚户区改造,而未来很有可能转变为农村产权制度改革,从这一意义上来说,“棚改”依然具有延续性。

2020/30年常住人口城镇化率目标为60%/70%

数据来源:公开资料整理

2020/2030年户籍人口城镇化率目标为45%/60%

数据来源:公开资料整理

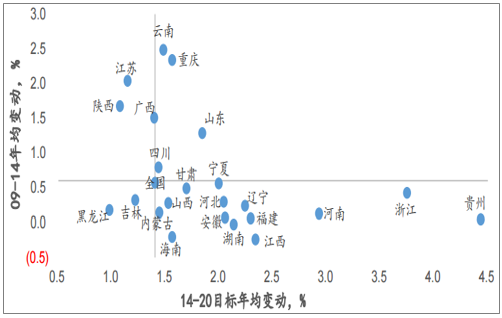

根据2014年起各省份公布的新型城镇化规划中披露的2020年城镇化率目标,贵州、浙江、河南需要在2014-2020年期间年均提升的户籍人口城镇化率最高,分别为4.4/3.7/2.9pct,而以上省份在2009-2014年期间年均提升的户籍人口城镇化率仅为0.0/0.4/0.1pct,远低于全国平均0.6pct水平。山东、重庆、云南等省份在2009-14年期间户籍城镇化率年均增速较快,分别为1.3/2.3/2.5pct,而以上三省在2014-20年期间目标年均提升户籍城镇化率分别为1.8/1.6/1.5pct,市民化进展整体顺利。

各省份户籍城镇化率2014-20年目标年均变动与2009-14年平均变动对比

数据来源:公开资料整理

最后,我们从城镇化的角度大胆的对未来三年的房地产市场总需求做一个测算。

从2020年户籍人口城镇化率达到45%的目标来看,我们需在未来三年完成3pct的户籍人口城镇化,其中包括棚改推动的农村转移人口市民化。按14亿户籍人口估算,2018-20年将有4200万人口落户城镇,扣除城镇新生人口落户1200万人,则来源于城镇化的落户人数为3000万人。若落户人口租赁比例为20%,则有约2400万人存在购房需求。假若按人均50平方米计算,则对应商品住宅销售面积12亿平米,年均销售约4亿平米,占2017年全国商品住宅销售面积比例为27.6%。若按户均人数2.5人计算,则对应约960万套商品住宅销售,年均销售320万套。

按目前年均户籍人口城镇化率增幅1.23pct计算,则2020年户籍人口城镇化率将达到46%。按14亿户籍人口估算,2018-20年将有约5200万人口落户城镇,扣除城镇新生人口落户1200万人,则来源于城镇化的落户人数为4000万人。若落户人口租赁比例为20%,则有约3200万人存在购房需求。假若按人均50平方米计算,则对应商品住宅销售面积16亿平米,年均销售约5.3亿平米,占2017年全国商品住宅销售面积比例为36.8%。按户均人数2.5人计算,对应约1280万套商品住宅销售,年均销售427万套。

此外,考虑到二十五年前城镇年均新生人口2000万人,对应购房需求约为5.9亿平米。在改善型需求方面,预计2018-20年年均新生婴儿数约1670万人(按人口出生率12‰计算),预计将带动商品住宅新增面积3.3亿平米(假设新生婴儿居住面积20平米/人)。

综上所述,我们认为未来三年我国商品住宅市场依然存在稳定的需求,市场规模维持在12-15亿平米区间,不会出现大幅波动,增速大幅下滑的风险较小。根据测算,2020年后由于计划生育的影响,育龄妇女人数出现大幅下滑,导致新生婴儿的改善型需求缩减,同时适龄购房人群基数继续下滑,因此2020-2030年房地产市场的总需求中增量部分将以城镇化为主线持续推进。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告

《2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告》共十四章,包含2024-2030年湖北省房地产行业投资前景,2024-2030年湖北省房地产企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。