白酒指以高粱等粮谷为主要原料,以大曲、小曲或麸曲及酒母等为糖化发酵剂,经蒸煮、糖化、发酵、蒸馏、陈酿、勾兑而制成的,酒精度(体积分数)在18%- 68%的蒸馏酒。白酒是我国特有的酒种,与白兰地、威士忌、伏特加、朗姆酒、杜松子酒(又称金酒)、龙舌兰酒等并列为世界七大蒸馏酒。

世界七大蒸馏酒

品种 | 简介 |

白酒 | 一般以小麦、高梁等原料经发酵、蒸馏、陈酿制成 |

白兰地 | 特指以葡萄为原材料制成的蒸馏酒 |

威士忌 | 用预处理过的大麦、玉米、黑麦、小麦等谷物为主制造的蒸馏酒 |

伏特加 | 可以用任何可发酵的原料酿造, 如马铃薯、大麦、黑麦、小麦、玉米、甜菜、葡萄甚至甘蔗 |

朗姆酒 | 是主要以甘蔗为原料,经发酵蒸馏制成 |

杜松子酒 | 又称金酒,用杜松子果浸于酒精中制成 |

龙舌兰 | 以植物龙舌兰为原料酿制的蒸馏酒 |

资料来源:公开资料整理

智研咨询发布的《2018-2024年中国白酒行业深度分析与发展前景预测报告》显示,近年来, 我国白酒行业的发展取得了较大的进步。白酒行业加强了产品结构、组织结构、运行机制等多方面的调整,优势白酒企业不断强化品牌效应、文化效应、质量效应等,实行市场精耕细作,不断调整产品结构,盈利模式由数量增长型向质量效益型转变,从而带动行业整体经济运行质量和效益的提升,使白酒行业成长性和稳定性领先整个酒类行业,白酒行业实现了连续八年的高速增长,2012 年以来,随着宏观政策环境的变化,白酒行业进入调整期。目前,白酒行业的特征主要表现在以下几个方面:

一、白酒行业销售收入和利润总额增速放缓,但仍维持在较高的水平

随着我国经济的快速发展,人们消费水平和购买能力的不断增强,白酒作为我国人民广泛喜爱的传统饮品,行业的产销量不断增长,加上白酒产品的价格不断提高,近年来白酒行业的销售收入和利润总额也随之不断的提高。虽然 2012年起全行业进入调整期,行业整体销售收入仍保持了一定增长:

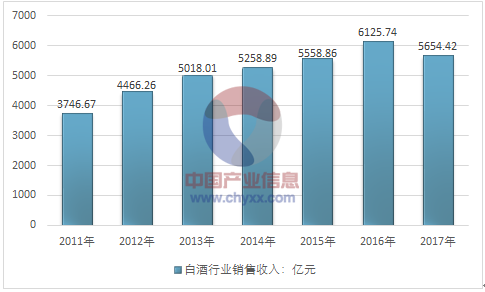

2006-2017年白酒行业销售收入情况

资料来源:中国酿酒工业协会

由上图可见,过去几年白酒行业的营业收入呈现不断增加的趋势。2017年1-12月,全国规模以上酒企累计完成销售收入5654.42亿元;累计实现利润总额1028.4亿元。

二、白酒行业消费结构日趋调整

随着消费升级趋势的加快, 健康饮酒、理性饮酒的消费理念进一步深入人心,消费者的品牌意识增强,优质白酒消费量大幅度提升,低端白酒品牌化步伐逐渐加快;个性化、功能性产品需求加大,低度、优质的白酒产品逐渐成为消费的方向。随着宏观政策环境和消费结构变化, 白酒市场需求从金字塔型向橄榄型转变,高端市场疲软,中端、中高端市场需求受宏观政策影响相对较小,成为各大酒企竞争的主要战场,高端酒企的产品线下延,地域性酒企的产品线升级,积极参与该部分市场竞争。

三、白酒行业的地域集中度较高

2006-2017年度前十名白酒产量省份

年度 | 前十名省份 |

2006 | 山东、四川、河南、江苏、安徽、辽宁、湖北、内蒙古、吉林、贵州 |

2007 | 四川、山东、河南、辽宁、内蒙古、江苏、安徽、湖北、河北、吉林 |

2008 | 四川、山东、河南、辽宁、湖北、江苏、安徽、内蒙古、河北、贵州 |

2009 | 四川、山东、河南、辽宁、湖北、吉林、内蒙古、江苏、安徽、河北 |

2010 | 四川、山东、河南、辽宁、江苏、安徽、吉林、湖北、内蒙古、河北 |

2011 | 四川、河南、山东、辽宁、江苏、内蒙古、吉林、安徽、河北、湖北 |

2012 | 四川、山东、河南、江苏、辽宁、湖北、内蒙古、吉林、安徽、黑龙江 |

2013 | 四川、山东、河南、江苏、湖北、内蒙古、吉林、辽宁、黑龙江、安徽 |

2014 | 四川、山东、河南、江苏、湖北、内蒙古、吉林、黑龙江、辽宁、安徽 |

2015 | 四川、山东、河南、江苏、湖北、内蒙古、吉林、黑龙江、安徽、辽宁、 |

2016 | 四川、河南、山东、江苏、湖北、内蒙古、吉林、黑龙江、安徽、辽宁 |

2017 | 四川、河南、山东、江苏、湖北、内蒙古、吉林、黑龙江、安徽、辽宁 |

资料来源:国家统计局

白酒行业企业集中度进一步提高,规模企业占据主导地位

随着消费者消费水平的日益提高,白酒品牌日益受到重视,白酒行业龙头企业品牌号召力和市场控制力进一步提升,名优白酒生产企业竞争优势更加明显。

过去几年,白酒行业不断向名优白酒生产企业集中,规模企业的产销及盈利占据行业的主导地位,行业集中度呈现不断上升的势头。因名优酒具有较高的消费者忠诚度, 预计未来规模企业在行业内的主导地位不会轻易改变。

据统计,2017年全国规模以上白酒企业共生产白酒1198.06万千升;完成销售收入5654.42亿元;实现利润总额1028.48亿元。

2011-2017年我国白酒制造行业经营数据分析

资料来源:国家统计局

在新的环境下,白酒行业将呈现新的趋势。首先,强势龙头品牌击跨非龙头品牌。很多区域性的非龙头酒企出现了非常明显的负增长,品牌集中的趋势显著。

其次,白酒电商消费渠道将快速发展。传统白酒企业的销售,除了厂商自建的销售渠道外,一般情况下,需要从生产厂商到一、二、三级批发商逐步到零散的代理商,最后才抵达终端消费者。利用电商平台,可以从生产商直接通过网络卖给消费者,扁平化的销售渠道,也缩减了物流的环节。

另外,从增量空间来看,网购2.8万亿占社消零售总额的10%。渗透率达到10%,必然会改变原来的消费习惯和趋势,对于白酒行业的互联网销售将产生非常大的影响。未来五年,白酒行业电商将会处于快速发展期。白酒企业通过区域白酒平台的整合,或者物流平台的整合打造出区域性的白酒,强强联合带来增长。

最后,预调酒行业年复合增长率或达到50-60%。2015年预调酒行业收入36.17亿,2016年行业进入者众多,竞争形势骤变,预调酒行业未来会有20%左右的年复合增长率。

预调酒和整个传统白酒运作的思路不一样,首先包装非常萌,其次口感度非常年轻化。预调酒的酒精浓度3%~8%,它主要替代啤酒市场和饮料市场。2014年啤酒市场报收入是1800亿,如果能替代20%来看,预调酒未来的成长空间非常大。

总的来说,前几年,国家“限酒令”的出台,包括央视频道禁止播放酒类广告、对酒后驾车的处罚加重、三公消费禁令以及军队禁酒令等一些政策措施的出台,对于白酒行业市场需求的扩大形成了一定的限制。但作为我国传统酒水消费的大头,政策虽然会对消费造成一定的影响,但由于白酒市场容量较大,行业在未来几年依然会保持一定的增长幅度,前景可期。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国白酒行业市场现状分析及投资前景规划报告

《2024-2030年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2024-2030年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。