1.1 用户行为:观众由电视端向网络端转移的趋势明显

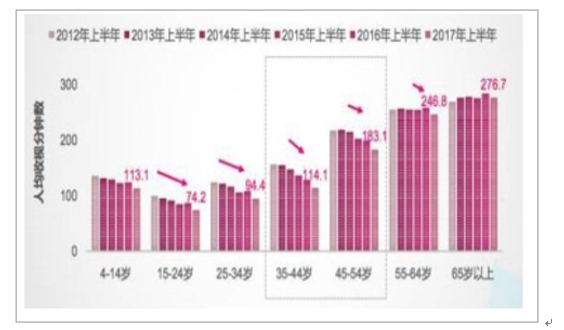

传统电视观众不断流失。自 2012 年起, 中国电视人均收视时长逐渐下滑,至 2017 年上半年平均收视时长 144 分钟,同比减少 12 分钟; 同时,电视平均到达率近七年来不断下降, 2017 年上半年到达率仅为 57.1%,较与 2012 下降了 11.3pct。 分年龄段看,收视时长减少群体向中年及以上人群蔓延,观众持续被互联网分流。 除一线卫视(湖南卫视、浙江卫视、东方卫视和江苏卫视)以外,二三线卫视收视率下滑明显。

国内电视人均收视时长(分钟)及到达率

数据来源:公开资料整理

分年龄段收视时长

数据来源:公开资料整理

2017.1-8 | 2016 年 | 2015 年 | |||

湖南卫视 | 0.445 | 湖南卫视 | 0.306 | 湖南卫视 | 0.408 |

浙江卫视 | 0.403 | 浙江卫视 | 0.297 | 浙江卫视 | 0.313 |

东方卫视 | 0.346 | 东方卫视 | 0.292 | 江苏卫视 | 0.246 |

江苏卫视 | 0.275 | 江苏卫视 | 0.238 | 北京卫视 | 0.227 |

北京卫视 | 0.202 | 北京卫视 | 0.223 | 东方卫视 | 0.227 |

山东卫视 | 0.149 | 安徽卫视 | 0.167 | 山东卫视 | 0.177 |

安徽卫视 | 0.138 | 山东卫视 | 0.146 | 安徽卫视 | 0.164 |

金鹰卡通 | 0.136 | 金鹰卡通 | 0.135 | 天津卫视 | 0.138 |

卡酷少儿 | 0.12 | 深圳卫视 | 0.124 | 江西卫视 | 0.137 |

天津卫视 | 0.115 | 江西卫视 | 0.114 | 湖北卫视 | 0.127 |

视频网站用户数量及用户时长维持快速增长,观众持续向流媒体视频平台迁移。 从中国移动互联网用户总时长 TOP10 行业看,在线视频用户总时长排名第二并仍保持快速增长;同时,观众从电视端向网络端转移的趋势仍在持续,截至 2017 年 6 月底,国内在线视频用户规模达到 8.2 亿,在高基数的情况下仍然保持 23%的同比增速。

2017 年三季度用户时长 TOP10APP

数据来源:公开资料整理

在线视频用户规模及增速

数据来源:公开资料整理

1.2 市场规模:在线视频行业规模迅速扩张,广告为主、 付费崛起

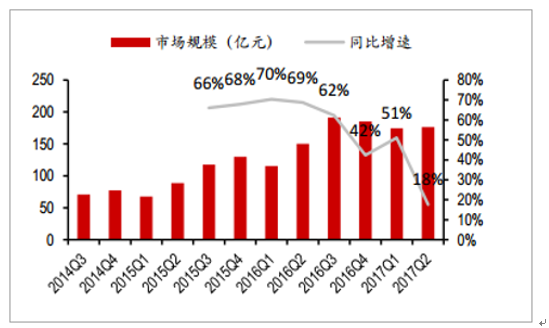

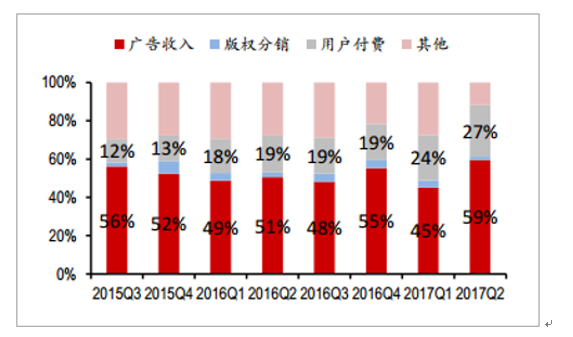

中国在线视频行业规模长期保持快速增长。2016 年, 国内在线视频市场规模622.4 亿,其中广告收入约 326.2 亿,同比增长 40%;付费收入 120.8 亿,同比增长 144%。 至2017Q2,中国在线视频季度市场规模为 176.4 亿元,同比增长 17.6%。 2015Q3 起,在线视频市场规模长期保持了 40%以上同比增长。收入结构中仍以广告为主,但用户付费收入快速崛起。 广告收入和用户付费收入是在线视频行业主要收入来源, 2017Q2 收入占比接近 90%。其中,广告收入在现阶段的仍占据主要地位, 2017Q2收入占比达 58%;同时,在各平台的大力培育下,会员付费收入快速增长,2017Q2 收入占比 26.8%。

中国在线视频行业季度市场规模

数据来源:公开资料整理

中国在线视频行业收入构成

数据来源:公开资料整理

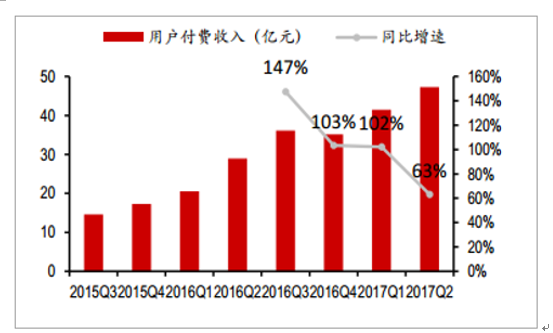

用户付费收入崛起,有望成为未来收入增长驱动力。 从具体收入体量看, 2017 年 Q2 在线视频广告收入 104.7 亿元,同比增长 38%;用户付费收入 47 亿元,同比增长 63%。付费收入的崛起主要得益于视频平台会员人数的快速增加, 截至 2016 年 12 月底,国内视频网站付费用户规模达到7500 万,较 2015 年的 2200 万增长 241%, 预计 2017 年付费用户数将超 1 亿。目前腾讯视频 APP 月度活跃用户数约 4.23 亿,在所有视频网站中排名第一;爱奇艺以 4.22亿活跃用户数紧随其后; 从付费角度看,目前腾讯视频、爱奇艺的付费率约为 10%,付费率仍然具有提升空间。

在线视频行业付费收入及增速

数据来源:公开资料整理

随着行业用户规模、付费率的持续提高,预计 2020 年国内在线视频行业规模将超过 1550 亿元,2017-2020 年 CAGR 为 25.7%;其中,广告收入 824.4 亿元, CAGR 为 26.1%;付费收入 418.2亿元, CAGR 为 36.4%;版权分销等其他收入 311 亿元。

指标 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018E | 2019E | 2020E |

广告收入(亿元) | 42.5 | 66.6 | 98 | 151.9 | 233.1 | 326.2 | 440.4 | 572.5 | 687 | 824.4 |

yoy | 98.30% | 56.70% | 47.10% | 55.00% | 53.50% | 39.90% | 35.00% | 30.00% | 20.00% | 20.00% |

付费收入(亿元) | 2.2 | 4 | 6.9 | 13.9 | 49.6 | 120.8 | 169.3 | 232.3 | 321 | 418.2 |

yoy | - | 81.80% | 72.50% | 101.40% | 256.80% | 143.50% | 40.20% | 37.20% | 38.20% | 30.30% |

在线视频用户规模(亿人) | - | - | 4.6 | 5 | 5.1 | 5.4 | 5.7 | 6 | 6.3 | 6.6 |

付费用户规模(万人) | - | - | 410.8 | 792.2 | 2884.1 | 7500 | 10260 | 13200 | 17640 | 21120 |

付费率 | - | - | 0.90% | 1.60% | 5.70% | 13.90% | 18.00% | 22.00% | 28.00% | 32.00% |

ARPU 值 | - | - | 168 | 175 | 172 | 161 | 165 | 176 | 182 | 198 |

其他收入(版权分销等) | 18.1 | 21.2 | 31 | 83.1 | 115.6 | 181.1 | 243.9 | 281.7 | 302.4 | 310.6 |

占比广告+付费收入比重 | 40.40% | 30.00% | 29.50% | 50.10% | 40.90% | 40.50% | 40.00% | 35.00% | 30.00% | 25.00% |

在线视频市场规模(亿元) | 62.7 | 91.8 | 135.9 | 248.8 | 390.5 | 622.4 | 853.5 | 1086.5 | 1310.4 | 1553.2 |

1.3 各平台对比: BAT 持续领跑,芒果 TV 进入二线阵营

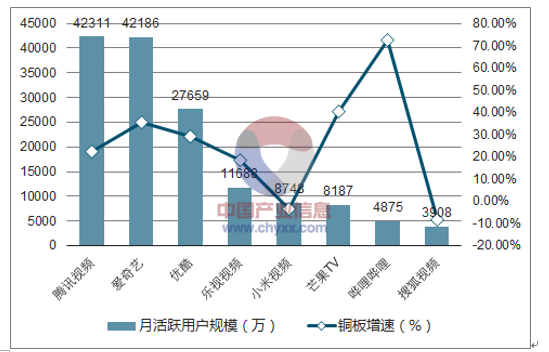

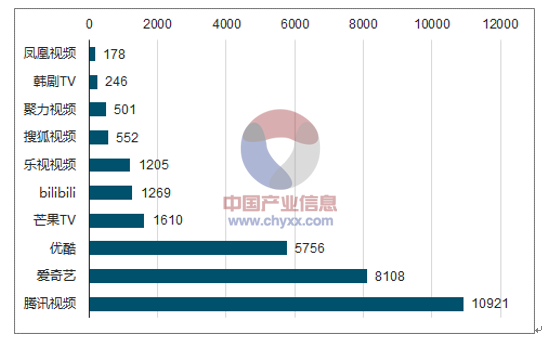

爱奇艺、腾讯视频及优酷土豆三大平台用户数领先,芒果 TV 等二线平台 MAU 快速增长。腾讯视频、爱奇艺和优酷处于第一阵营, 2017 年 9 月腾讯视频和爱奇艺月活数约 4.2 亿,优酷月活数约 2.8 亿;芒果 TV 等处于第二阵营,月活数约 8000 万,但同比增速较高(40.6%) 。 从日活用户数看,国内流媒体视频平台依然呈现出不同的阵营分布,腾讯视频、爱奇艺及优酷土豆 DAU 分别为 1.09 亿、 8108 万和 5765 万,芒果 TV 和 bilibili 等二线平台DAU 分别为 1610 万和 1269 万。

国内在线视频平台 MAU(2017 年 9 月)

数据来源:公开资料整理

国内在线视频平台 DAU

数据来源:公开资料整理

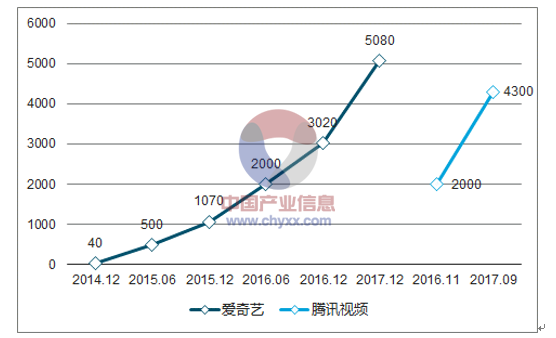

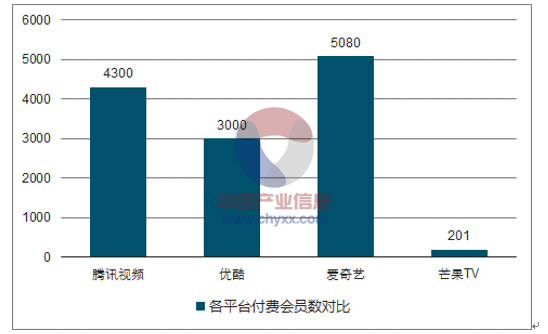

付费用户培育进度超预期。爱奇艺 2017 年会员数 5080 万人,同比增长 68.2%。其他视频网站积极跟进,通过独家内容、自制内容等迅速积累视频付费用户。 2016年 11 月,腾讯视频宣布 VIP 会员数也已经达到 2000 万; 2017 年 9 月,腾讯视频会员人数突破4300 万。此外, 优酷视频会员人数 3000 万以上,芒果 TV 2017H1 流媒体视频业务 MPP 端平均会员数为 201 万。 芒果 TV 付费会员人数与三大平台差距较大,但未来增长空间明显。

爱奇艺、腾讯视频付费会员数(万人) 及增长

数据来源:公开资料整理

各平台付费会员数对比

数据来源:公开资料整理

各平台会员定价亦趋于统一。 腾讯视频、爱奇艺及优酷视频三大平台 VIP 会员价格基本相同, 月度 VIP、年度 VIP 和连续包月的价格分别为 20、 198 和 15 元, 并无显著性区别,但芒果 TV 会员价格低于三大平台。

平台 | 月度 VIP 价格 | 年度 VIP | 连续包月价格 |

腾讯视频 | 20 | 198 | 15 |

爱奇艺(安卓) | 19.8 | 198 | 15 |

爱奇艺(IOS) | 25 | 218 | 19 |

优酷 | 20 | 198 | 15 |

芒果 TV | 15 | 150 | 11 |

相关报告:智研咨询发布的《2018-2024年中国在线视频产业竞争态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国在线视频行业投资潜力分析及发展前景展望报告

《2024-2030年中国在线视频行业投资潜力分析及发展前景展望报告》共十三章,包含主要视频网站介绍,2024-2030年在线视频产业投资与趋势预测,2024-2030年中国在线视频产业的问题与发展对策等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国在线视频行业发展现状及行业发展趋势分析[图]](http://img.chyxx.com/2022/02/B9916M15PW_m.jpg?x-oss-process=style/w320)