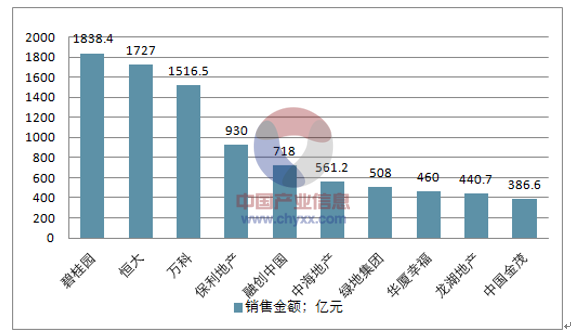

2018年1-3月中国房地产企业销售金额TOP10

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国房地产金融市场深度调查及未来前景预测报告》

一、调控常态化,房价增幅回落

进入2018年“两会”已落下帷幕,期间政府对房地产的表态,为接下来的房地产市场指明了方向。除了房地产税、宅基地“三权”分置等话题,会议强调落实地方主体责任,继续实行差别化调控,建立健全长效机制,促进房地产市场平稳健康发展。

过去两年间房地产市场出现的限购、限贷、限售、限商、限价等调控政策,未来仍将持续落实。政策的稳定性和连续性影响下,70个大中城市新建商品住宅销售价格变动继续呈现总体稳定态势。

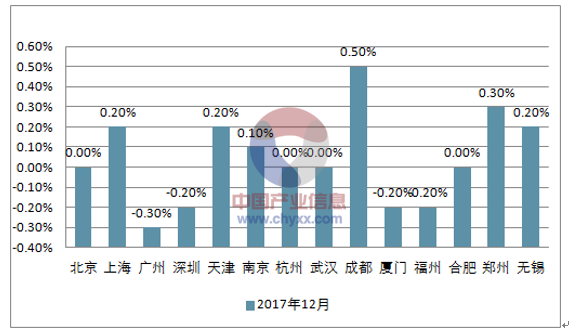

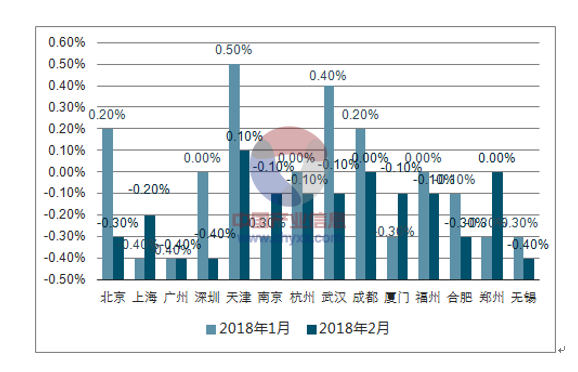

2017年12月至2018年2月,本轮调控中的一线城市及热点二线城市住宅价格出现不同程度的回落。整体来说,本轮调控既抑制房地产泡沫,又防止房价大起大落的作用已得以显现。

其中,北京、上海、广州、深圳四大城市价格出现逐月下降的迹象,广州于去年12月至今年2月间,环比分别下降0.3%、0.4%、0.4%。热点二线城市中,成都调控影响力平稳,吸引包括绿城、新力、中南、奥园、旭辉等房企介入市场拿地。

2017年12月一线及热点二线城市住宅价格环比增幅

资料来源:公开资料整理

2018年1-2月一线及热点二线城市住宅价格环比增幅

资料来源:公开资料整理

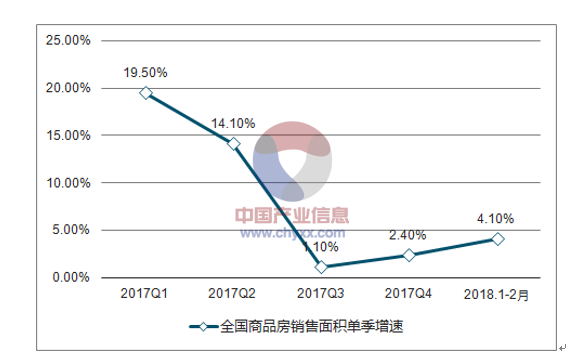

全国商品房销售增速同样出现放缓迹象, 2018年1至2月,商品房销售面积14633万平方米,同比增长4.1%,增速比2017年全年回落3.6个百分点。按时间点看,1至2月全国商品房销售面积增速4.1%,较2017年三四季度有所回升,但仍低于2017年一二季度水平,增速下降趋势明显。

2017-2018年全国商品房销售面积单季增速

资料来源:公开资料整理

对于行业整体发展趋势,万科管理层3月底举行的业绩发布会上判断,中国房价单边快速上涨时代已经结束,依靠不动产的价格上涨赚钱已经不再可行;包括恒大、碧桂园、华润置地、招商蛇口等房企均陆续布局文旅、健康养老、长租公寓、产业小镇等新形态。

二、房地产市场销售及效益情况分析

2017年房地产市场风起云涌,尽管经历前所未有的调控力度,在多方承压的环境中,规模却创下历史新高。TOP100房企销售额总计7.34万亿元,同比增长41.8%,市场占有率54.9%,提高10.9%。

2018年1-2月Top100榜单显示,目前十强门槛已更新至290亿,累计销售额已经接近100强房企的销售总额的48%,碧恒万销售规模均突破千亿。未来TOP5市占率将达到30%-40%。

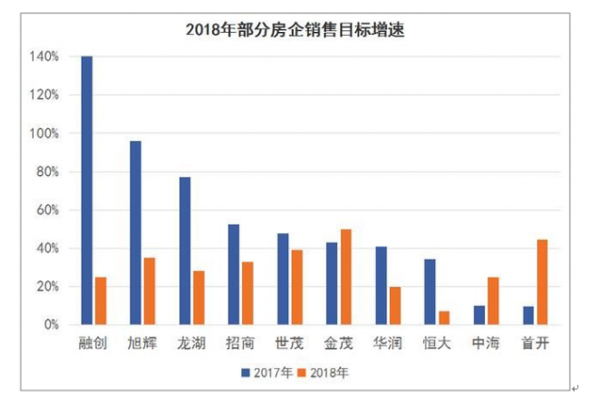

对于2018年,行业排名前列的房企都对销售规模持相当谨慎的态度,对外宣布的公司目标温和。销售规模在千亿以上的房企在制定2018年目标时,大部分增长率均低于去年同期水平。

作为2017年销冠,碧桂园宣布2018年“不设销售目标”,转而强调“安全稳健经营”;万科主席被问及销售目标时,含糊回应“我不是数学家,所以没办法预测数字”;恒大是前三强里唯一披露销售目标的房企,仅为5500亿元,同比增长约9.8%,增速较去年下调24个点。

2018年部分房企业销售目标增速

资料来源:公开资料整理

销售规模在千亿以下的房企,有部分制定了较为进取的目标,如富力预计规模翻番,合景泰富、奥园、金茂、龙光分别预计增速71%、60%、50%、50%等,更有不少房企均提出数年内冲刺1000亿、2000亿及3000亿规模的计划。

究其原因,主要由于房地产市场分化加剧,规模化成为企业保持竞争力的核心出路,进入千亿阵营往往意味着淘汰风险低。

为了实现规模化,房企面临着不断补充土地储备的挑战,“面粉”与“面包”未来相当长一段时间内都是核心话题之一。此前旭辉董事会主席林中便表示,要成为“跨越周期的大企业”,公司仍存在土储不足的问题,因而将继续扩大土地投入。

拿地方面,包括粤港澳大湾区、长三角经济圈在内区域成为房企投资的热门选择;同时在扩张方式上,行业分化带来的中小房企并购潮延续,以及“面粉”价格偏高,使得兼并购及合作的比重逐渐增加。

这反映出房企对于土地投入的态度愈发谨慎,包括万科、世茂等企业在内均开始考核拿地的IRR指标。面对不确定的市场走向及行业下行的风险,主要房企普遍转向寻求规模、效益之间的平衡,包括恒大提出由“规模型”向“规模+效益型”转变,招商蛇口同样重申“质量、效益、规模动态均衡增长”。

根据近期上市公司发布的年报,千亿以上规模的房企于2017年均实现了不同程度的净利润增长,中海净利润为人民币325.8亿元,同比增长10%;万科实现净利280.52亿元,同比增长33.44%。此外,恒大、融创净利润增幅达到数倍。

部分房企2017年净利润情况

资料来源:公开资料整理

三、资金结构变化,租赁证券化受捧

融资环境趋紧在2018年得到进一步确定,这种调整具有多层次性。拿地阶段,目前银监会、证监会严控金融机构为房企拿地提供融资,考验房企自有资金利用效率;直接融资,2017年以来股市再融资同样面临监管力度加强,房企发债成为重点领域。

信贷政策方面,中国人民银行副行长、国家外汇管理局局长潘功胜明确提及,房地产利率尽管上升,但仍处于较低水平。央行会督促商业银行严格落实差别化的住房信贷政策,对住房贷款执行差别化的定价。

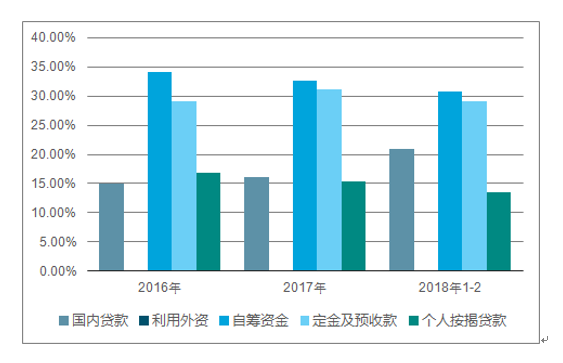

2018年1至2月,房地产开发企业到位资金2.4万亿元,同比增长4.8%,增速较去年回落3.4个百分点。按来源分,房企的国内贷款增速0.3%,较去年回落17个百分点,但占比仍持续上升。

个人按揭贷款规模则出现收缩,增速为-4.3%,占比较2016年、2017年分别下降3.38个百分点、1.78个百分点,显示过去两年以来受限购限贷等政策的影响,个人按揭贷款受到抑制,占比下降同样意味着房企资金链受到压制。

2017-2018年中国房地产开发企业到位资金来源

资料来源:公开资料整理

房企对于融资环境收紧也基本达成共识,碧桂园首席财务官伍碧君在3月下旬业绩会上提及,今年可能所有房企的融资成本都会比2017年有所上升。

银行信贷偏紧,导致部分房企寻求信托等其他融资渠道,比如阳光城与平安信托达成360亿元合作规模,和昌集团与万向信托达成50亿元合作等。但考虑到信托等非标资金流入房地产领域受到严控,信托渠道或面临成本上升的风险。

其它具备海外融资能力的房企,则选择开启海外发债模式。2018年1至2月,中国境内房企已公告计划发行的海外债券达到24只,发行总额约120亿美元,同比增加103%。观点指数了解,3月份包括雅居乐、融信、旭辉、华夏幸福等房企也宣布发行境外债。

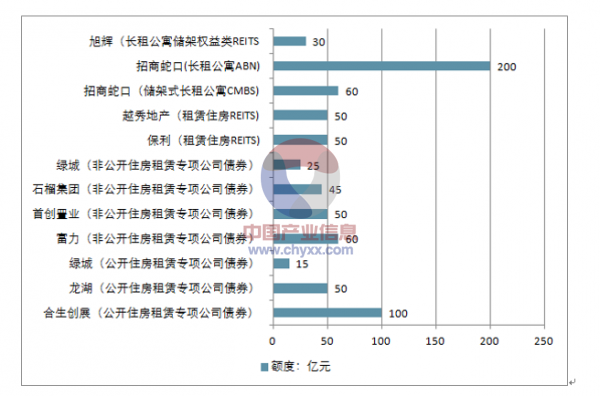

不过,住房租赁作为国家目前重点鼓励和扶持的行业,该方向的融资成为房企采取的新办法之一。,目前包括保利、招商蛇口、龙湖、绿城、越秀地产等房企均宣布发行住房租赁相应的证券化产品,总额度逾700亿元。

在3月19日,中国人民银行副行长、国家外汇管理局局长潘功胜同样对外表示,2018年将就金融支持住房租赁市场发布相关文件,有望在上半年出台,同时表态希望尽早开展公募房地产信托投资基金(REITs)试点。

部分房企住房房企融资类型及金额情况

资料来源:公开资料整理

在传统资金来源上,销售回款成为房企现阶段最为依赖的方式。万科销售回款率超过95%,碧桂园达到90%,恒大同样接近80%。3月27日,周转率总体偏慢的招商蛇口同样提出,2018年重视现金流,做好销售回款工作。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)